Денис Шевчук - Как играть на российских биржах

- Название:Как играть на российских биржах

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Как играть на российских биржах краткое содержание

Предлагаемое учебное пособие предназначено сотрудникам бирж, банков, финансовых и инвестиционных компаний и фондов, финансистам, для студентов, аспирантов и преподавателей экономических специальностей, и всем интересующимся данной тематикой. Пособие представляет собой своеобразный краткий конспект курса. Его цель – помочь студентам и специалистам систематизировать учебный материал, лучше подготовиться к семинарским занятиям и экзаменам, овладеть практическими навыками. Благодаря форме построения он дает общую канву изучаемого курса, помогает вычленить узловые положения и проблемы, проследить их внутреннюю связь, уяснить логическую последовательность.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

В книге приведено множество реальных примеров, помогающих понять принципы принятия инвестиционных решений. Основное отличие данной книги – ярко выраженная практическая направленность, описание возможностей использования Интернета для осуществления фондовых инвестиций и спекуляций на российских биржах.

Как играть на российских биржах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

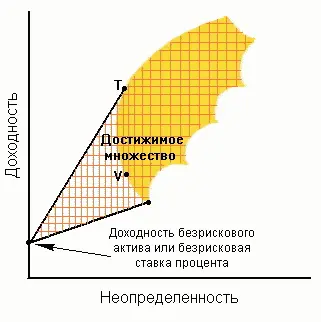

Другая прямая линия, выходящая из точки, соответствующей доходности безрискового актива, представляет комбинации безрискового актива и определенного рискового портфеля из эффективного множества модели Марковица. Эта линия является касательной к данному эффективному множеству (в точке, обозначенной Т). Хотя и другие рискованные эффективные портфели из модели Марковица могут быть скомбинированы с безрисковым активом, портфель, находящийся в точке Tзаслуживает особого внимания. Почему? Потому что не существует портфеля, состоящего из рисковых ценных бумаг, который будучи соединен прямой линией с точной, соответствующей безрисковому активу, лежал бы левее и выше его. Другими словами, из всех линий, которые могут быть проведены из точки, соответствующей доходности безрискового актива, и соединяют эту точку с рискованным активом и рискованным портфелем, ни одна не имеет больший наклон, чем линия, идущая в точку Т. Это означает, что данная линия является эффективной границей, и портфели, находящиеся на этой линии имеют максимально возможную доходность и минимально возможный риск. Также стоит обратить внимание, что часть эффективного множества Марковица отсекается этой линией. В частности портфели, которые принадлежали эффективному множеству в модели Марковица и располагались между минимально рискованным портфелем, обозначенным через V, и портфелем T, с введением возможности инвестирования в безрисковые активы не являются эффективными. Теперь эффективное множество состоит из прямого и искривленного отрезка. Прямой отрезок идет из точки Tи поэтому представляет портфели, составленные из различных комбинаций безрискового актива и портфеля Т. Искривленный отрезок расположенный выше и правее точки Tпредставляет портфели из эффективного множества модели Марковица.

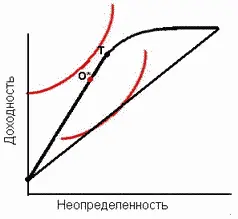

На Рисунке показано, как будет вести себя инвестор при выборе эффективного портфеля, когда кроме рискованных активов имеется безрисковый актив. Если кривые безразличия инвестора выглядят аналогично показанным на Рисунке 2.1, то оптимальный портфель ( O*) будет состоять из вложений части начального капитала в безрисковый актив и остальной части – в портфель T, так как кривые безразличия касаются эффективного множества между безрисковым активом и портфелем T.

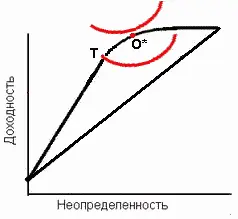

Аналогично, если инвестор менее склонен избегать риска и его портфель характеризуется кривыми безразличия, сходными с изображениями на рисунке 2.2, то оптимальный портфель ( O*) вообще не будет включать безрисковых активов, так как кривые безразличия касаются искривленной части эффективного множества в точках, лежащих выше и правее точки Т.

В предыдущих статьях были рассмотрены Модель Марковца и Модель Тобина, которые предполагают, что для решения задачи портфельного инвестирования необходимо оценить два наиболее значимых параметра ценной бумаги – её ожидаемую доходность и неопределенность (риск). После чего нужно оценить все коэффициенты ковариации (найти статистическую связь) между ценными бумагами. Используя такие оценки, инвестор может построить кривую эффективного множества Марковца, и затем для заданной безрисковой процентной ставки определить касательный портфель, найдя эффективное множество по Тобину. Наконец, инвестор может произвести инвестицию в этот касательный портфель. Как оценить эти показатели с наименьшими трудозатратами? Наиболее простой способ состоит в применении так называемой рыночной модели, которая является частным случаем факторных (или индексных) моделях ( factor тodels ). В рыночной модели предполагается, что имеется только один фактор – доходность по индексу рынка. Итак, предположим, что доходность обыкновенной акции за данный период времени связана с доходностью рыночного индекса, например, индекса ММВБ. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и акция. Один из путей отражения данной зависимости носит название рыночная модель ( тarket тodel ):

r i= α iI+ β iI* r i+ ε iI

, где

r i– доходность ценной бумаги i за данный период;

r I– доходность на рыночный индекс I за этот же период;

α iI– коэффициент смещения;

β iI– коэффициент наклона;

ε iI– случайная погрешность. Предположив, что коэффициент наклона положителен, из приведенного уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю).

Наклон в рыночной модели ценной бумаги измеряет чувствительность её доходности к доходности на рыночный индекс. Коэффициент наклона рыночной модели принято называть «бета»-коэффициентом, он вычисляется следующим образом:

β iI= σ iI/σ i 2

, где

σ iI– ковариация между доходностью акции i и доходностью на рыночный индекс I ;

σ i 2– дисперсия доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1. То есть акции с «бета»-коэффициентом больше единицы обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные акции» ( a• ressive stocks ). И наоборот, акции с «бета»-коэффициентом меньше единицы обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями ( defensive stock ).

В факторных моделях предполагается, что доходность ценной бумаги реагирует на изменения различных факторов. В предыдущей статье был рассмотрен частный пример факторной модели – рыночная модель. Однако более точной оценки доходности, неопределенности и статистической связи ценных бумаг многофакторные модели более полезны. Данный факт можно объяснить тем, что на фактические доходности ценных бумаг могут быть чувствительны не только к изменению индекса рынка, но и к другим экономическим показателям. Факторные модели представляют собой попытку учесть основные экономические силы, систематически воздействующие на курсовую стоимость всех ценных бумаг. При построении факторной модели неявно предполагается, что доходности по двум ценным бумагам связаны между собой (т.е. изменяются согласованно) только за счет общей реакции на один или более факторов, определенных этой моделью. Считается, что любой аспект доходности ценной бумаги, не объясненный факторной моделью, является уникальным для данной конкретной ценной бумаги и, следовательно, не коррелирован с уникальными аспектами других ценных бумаг. В результате факторная модель является мощным средством управления портфелем инвестиций. С помощью факторной модели можно:

Читать дальшеИнтервал:

Закладка: