Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Большинство других стран, включая Аргентину, обещают вернуть долги в валюте, которую они не контролируют (обычно это доллары США). Когда Аргентине нужны американские доллары, чтобы вернуть часть займа, ей приходится продавать что-нибудь ценное. С другой стороны, США могут получить доллары бесплатно (как включив печатный станок, так и сделав соответствующие электронные записи на счетах Федеральной резервной системы США).

Если взглянуть на вопрос с такой точки зрения, то США во многих отношениях — лучший из возможных должников. Кредиторы этой страны не опасаются ее дефолта. Они совершенно уверены в том, что получат свои 3,5 трлн долл. до последнего цента. США точно так же наверняка вернули бы и 35 трлн, и 350, поскольку стране ничего не стоит создать эти доллары. Кажется, мы зашли в тупик. Мы так и не поняли, почему же задолженность США перед миром должна вызывать беспокойство.

В начальных сценах кинофильма «Водный мир» Кевин Костнер приходит в новое сообщество, чтобы вести там торговлю. Он предлагает местным жителям немного грязи, драгоценного ресурса для плавающего мира, которому не на чем выращивать растения. За эту грязь герою фильма обещают большие деньги, и, поторговавшись, стороны ударили по рукам. Но вскоре Костнер обнаружил, что вырученной суммы совершенно недостаточно для покупки хоть чего-нибудь полезного.

Послушайте, я дам вам за эту машину 16 триллионов «кредитов». Хорошая цена? Очевидно, это зависит от того, что в реальности можно купить за один «кредит». Костнер в сцене торговли вел себя совершенно неразумно. Торговаться о цене можно только тогда, когда деньги имеют известную стоимость. Те, кто дал взаймы США, получат свои деньги, как и Кевин Костнер, до последнего гроша. Они могут не опасаться, что их должник объявит дефолт.

Однако под большим сомнением реальная стоимость этих долларов. Как мы выяснили, рассматривая инфляцию, Федеральная резервная система США — вот орган, который определяет стоимость американского доллара. Чем выше внешний долг, тем больше искушение для ФРС создать деньги, чтобы погасить задолженность. Хотя 3,5 трлн не представляют для США большой проблемы, у кредиторов есть все основания опасаться, что они не получат полную стоимость выданных ими займов.

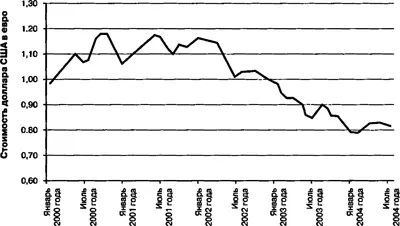

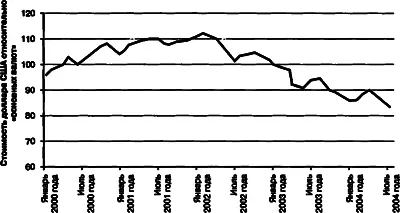

Какова реальная стоимость доллара США? Чтобы ответить на этот вопрос, сначала повторим: ни одна страна не в состоянии вечно оставаться должником или кредитором. Поскольку США накопили массивную задолженность, которую все равно придется погашать, им предстоят долгие годы жизни с активным сальдо платежного баланса. Переход от нынешнего дефицита баланса к активному сальдо будет сопровождаться падением стоимости доллара. Рассмотрим детально основные крупные валюты. На рисунке 6.3 показано, что доллар уже потерял большую часть своей стоимости относительно евро.

В конце 2000 и 2001 годов доллар достигал своей максимальной стоимости. В течение нескольких лет он рос почти каждый день, а комментаторы соперничали друг с другом в негативных оценках перспектив евро. 17 октября 2000 года Тони Норфилд, валютный аналитик одного из крупнейших голландских банков ABN Amro, сказал: «Просто смешно слышать, как люди упорно утверждают, будто евро существенно недооценен. Это не так». В тон ему добавила Джейн Фоли из инвестиционного банка Barclays Capital: «Европе все еще необходимо быстро провести структурные реформы. Пока этого не произойдет и пока производительность не улучшится, предпочтения инвесторов останутся на стороне долларов» [103] Тони Норфилд и Джейн Фоли процитированы в одной статье: Litterick D. Euro Below 85 Cents after Duisenberg U-Turn Over Intervention // www.telegraph.co.uk . — 2000. - October 17.

.

Рис. 6.3. Доллар потерял треть своей стоимости относительно евро. Федеральная резервная система США

Как часто случается на подлых рынках, эти эксперты попали пальцем в небо, что видно из рис. 6.3. В отличие от мнения Тони Норфилда, евро таки был существенно недооценен и продемонстрировал это даже без структурных реформ в Европе. А Джейн Фоли ошиблась в своих прогнозах относительно валютных предпочтений инвесторов — евро им очень даже пришелся ко двору.

Очевидно, еще в 2000 году доллар имел завышенную оценку относительно евро. Однако с тех пор американская валюта потеряла треть своей стоимости в евро. Этого достаточно? На рациональных рынках падение остановилось бы в тот момент, когда цена товаров в США сравнялась бы с ценой в евро-зоне.

Журнал The Economist, например, рассчитал, что средняя стоимость гамбургера биг-мак в США равна 2,9 долл., а в евро-зоне — 3,28 долл. [104] Big Mac Index // The Economist. — 2004. - May 27.

Поскольку все предпочли бы покупать биг-маки за 2,90, а не 3,28, то, согласно теории равенства покупательной способности, цены в разных странах сближаются. В случае с биг-маками для того, чтобы цены сравнялись, стоимость доллара должна вырасти относительно евро. Применив теорию равенства покупательной способности к бургерам, мы увидели, что доллар уже достаточно упал относительно евро. Будь цены на биг-маки индикативными для всех цен, особенно для товаров повседневного спроса, доллару вообще не надо было бы больше терять в стоимости.

Поэтому доллар, возможно, близок к своей истинной стоимости относительно евро (и этот вывод следует, конечно, из анализа равенства покупательной способности применительно не только к биг-маку). Какие еще валюты особенно важны для уменьшения текущего дефицита платежного баланса США? На рисунке 6.4 показано, что относительно корзины основных валют доллар потерял около четверти своей стоимости.

Японская и китайская экономики столь велики, что их валюты заслуживают особого внимания. По декрету китайского правительства курс национальной валюты фиксирован относительно доллара США. В настоящее время у Китая значительное активное сальдо платежного баланса. Есть мнение (как произнесенное шепотом, так и отраженное во фьючерсных ценах), что рано или поздно доллар ослабеет относительно китайской валюты (известной как юань; ее официальное название — женьминьби («народные деньги»), или RMB).

Рис. 6.4. Доллар потерял четверть своей стоимости относительно основных валют. Федеральная резервная система США

Текущее активное сальдо Китая позволяет сделать вывод, что доллар упадет относительно юаня. А как насчет японской иены? В 1980 году я слышал выступление Дугласа Фрезера, в то время президента профсоюза United Auto Workers. По мнению Фрезера, японские автомобили так хорошо продаются в США потому, что доллар слишком силен относительно иены. На тот момент за один доллар США давали более 250 иен. И если бы доллар ослабел хотя бы до 200 иен, предположил Фрезер, покупать автомобили американского производства стало бы выгоднее, чем японские.

Читать дальшеИнтервал:

Закладка: