Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

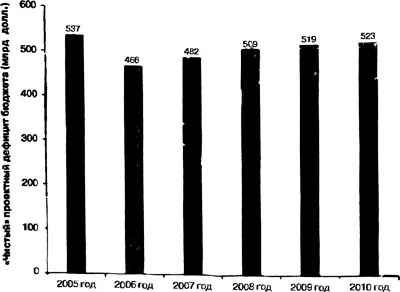

Рис. 7.2. Насколько хватает глаз, 500-миллиардный дефицит. Бюджетное управление Конгресса США

Я считаю предположения Бюджетного управления несколько оптимистичными, особенно если вспомнить о будущих расходах. Тем не менее, нарисованная Бюджетным управлением картина будущего достаточно точна. Из нее следует, что дефицит бюджета федерального правительства США в течение ряда лет останется большим и не будет сокращаться.

Знакомясь с прогнозами бюджетного дефицита, мы спрашиваем себя: «Что будет с социальным обеспечением?» Во время президентской избирательной кампании 2000 года вице-президент Альберт Гор говорил о необходимости спрятать фонды социального обеспечения в «банковскую ячейку» [108] Президентские дебаты, Бостон, штат Массачусетс, 3 октября 2000 года.

. Эту идею он сделал темой своей избирательной кампании и так активно ее пропагандировал, что ее высмеяли в телепередаче «Saturday Night Live» («Прямой эфир в субботний вечер»). Хотя сюжет действительно получился веселым, сама тема крайне серьезна. Когда президент Буш прогнозирует, что к 2008 году дефицит уменьшится наполовину, он предполагает покрывать другие расходы за счет средств на социальное обеспечение.

В фондах социального обеспечения в настоящее время имеется излишек средств; если его направить на покрытие других расходов, то дефицит действительно будет казаться меньшим. Но поскольку фонды социального обеспечения рассчитаны на будущие годы, то я предпочитаю работать с «чистыми» бюджетными цифрами. Другими словами, на рисунке 7.2 показан дефицит при условии, что фонды социального обеспечения надежно спрятаны в «банковскую ячейку».

Мы смело допускаем, что федеральное правительство намерено бесконечно долго жить с большим бюджетным дефицитом; поэтому давление на процентные ставки в сторону их увеличения будет только возрастать. Чтобы понять, насколько, взглянем на цифры под нужным углом зрения.

Хотя в обозримом будущем нынешний бюджетный дефицит США, судя по всему, останется внушительным, текущая ситуация не кажется слишком мрачной, если сравнить ее с другими периодами в истории страны.

Для начала — о небольшом происшествии в нью-йоркском Центральном парке. Однажды по нему ползла улитка. Тут на нее напала черепаха и отобрала деньги. Когда полиция спросила жертву, что произошло, улитка ответила: «Не знаю, офицер, все случилось очень быстро».

Как и скорость этих медлительных созданий, большинство вещей в мире относительно. Поэтому финансовое положение США следует сравнивать с размерами всей экономики (валовым внутренним продуктом, ВВП). При таком сравнении текущее финансовое положение США уже не кажется настолько плохим, как в иные экстремальные моменты в истории страны. На рисунке 7.3 показан общий долг федерального правительства США в виде процента от общего размера экономики для нескольких избранных лет.

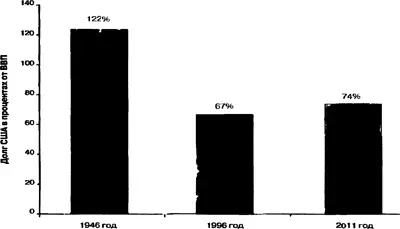

Рис. 7.3. Текущий совокупный долг США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США

Три года, показанные на рисунке 7.3, — это максимальные точки трех разных периодов. Во время Второй мировой войны США жили при огромных долгах. К 1946 году, сразу после войны, федеральный долг вырос до 122 % от стоимости всей экономики. Используя текущие прогнозы, получаем, что максимальную цифру следует ожидать в 2011 году, когда федеральный долг США достигнет 74 % от размера всей экономики. Эта цифра не только значительно ниже уровня Второй мировой войны — она также не намного отличается от той, какую мы имели в 1996 году.

Если перейти от совокупного федерального долга к ежегодному дефициту бюджета, то текущие прогнозы станут выглядеть еще лучше. Хотя 600 млрд долл. — огромная сумма, наш нынешний дефицит, если сопоставить его с размером экономики, кажется крошечным по сравнению с тем, что был в годы Второй мировой войны. На рисунке 7.4 показан ежегодный дефицит в виде процента от общего размера экономики для нескольких избранных лет.

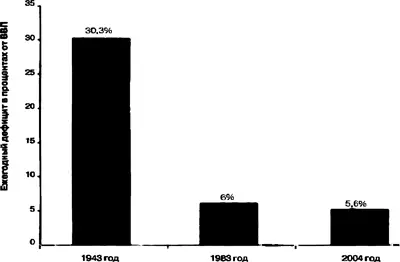

Рис. 7.4. Ежегодный дефицит США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США

В 1943-м годовой правительственный дефицит превысил 30 % от размера всей экономики! Бюджетное управление Конгресса прогнозировало, что в первом десятилетии нового века 2004-й станет годом крупнейшего дефицита относительно размера экономики. Прогнозная цифра 5,6 % от ВВП (на 2004 год) меньше, чем 6,0 %, которые были в 1983 году (наибольший дефицит в эру президента Рейгана).

Допустимо ли в обозримом будущем иметь 500-миллиардный дефицит без вреда для экономики? Ответ однозначный: да. На самом деле в начале 1980-х годов США каждый год имели большой дефицит, а экономика между тем процветала. В частности, в течение 1980-х годов процентные ставки падали, несмотря на крупный бюджетный дефицит. Поскольку мы не знаем, что произошло бы, имей мы в то время маленький дефицит, из нашего опыта делаем вывод: экономике США вполне по силам справиться с дефицитом в пределах 5 % от ее размера.

Так каково же возможное влияние дефицита бюджета на процентные ставки? С учетом текущих прогнозов, дефицит будет оказывать некоторое давление на процентные ставки в сторону их роста, но оснований для паники нет. Прогнозные федеральный дефицит и долг США не выходят за исторические рамки. Нам нужно просто следить за тем, как меняются цифры дефицита и долга. Если годовой дефицит и совокупный долг значительно превысят текущие прогнозы, то действительно приведут к существенному росту процентных ставок.

Дефицит бюджета федерального правительства, если судить по текущим его размерам, не ставит крест на облигациях. Те, кто утверждают, будто этот дефицит приведет к проблемам, делали свое «медвежье» дело (т. е. играли на понижение) в течение десятилетий. Профессор Тобин произнес свою фразу о частных сбережениях в 1986 году. 18 лет спустя Алан Гринспэн сказал: «Большинство аналитиков обеспокоены, особенно в контексте расширяющегося структурного федерального дефицита, неадекватными национальными сбережениями» [109] Замечания, подготовленные председателем Федеральной резервной системы США Аланом Гринспэном на Конференции по банковской структуре и конкуренции, спонсором которой выступил Федеральный резервный банк Чикаго, г. Чикаго, штат Иллинойс, 6 мая 2004.

. Те, кто боятся, что большой федеральный дефицит США съест все существующие сбережения, в конце концов, возможно, окажутся правы. Однако пока еще нет никаких признаков этой проблемы.

Интервал:

Закладка: