Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 8.3. Пессимистический взгляд на цену акций (прибыль на 100 долл.). Федеральная резервная система США, standard & Poor's

Рис. 8.4. Оптимистический взгляд на цену акций (прибыль на 100 долл.). Федеральная резервная система США, standard & Poor's

Хотя при построении Fed-модели мы не учитываем многие детали, все же возможно сделать некоторые выводы о стоимости акций.

Цены акций не выглядят до смешного высокими

По прибыли акции и облигации приблизительно равны. Можно выдвинуть веские аргументы в пользу как дороговизны, так и дешевизны акций. Равновесие между возможной отдачей и риском характеризует обоснованную стоимость.

Акции не дешевы

Хотя акции не выглядят ужасно дорогими, большинство измерений показывает, что их цена превышает исторические средние значения и намного превышает уровни оценки в самых нижних точках рынка. Поэтому акции либо реально оценены с сегодняшних позиций, либо щедро — в исторической ретроспективе. При таких условиях сложно охарактеризовать акции как дешевые ценные бумаги.

Темпы роста — важнейший фактор при определении стоимости акций

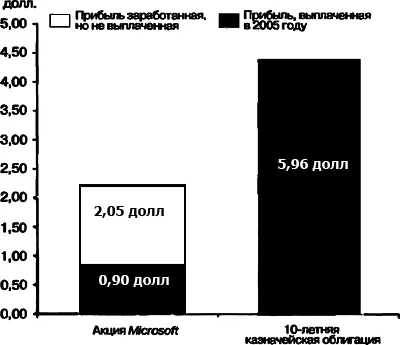

Ожидаемый темп роста чрезвычайно важен для оценки. В случае Microsoft инвестиция в размере 100 долл. сегодня приносит меньшую прибыль, чем такая же инвестиция в 10-летнюю казначейскую облигацию. Более того, покупатели акций Microsoft рискуют потерять частично или полностью свои деньги. Чтобы отдача оправдывала риск, прибыль от акций Microsoft должна со временем расти и значительно обгонять прибыль сверхнадежных казначейских облигаций. Вопрос о росте дохода настолько важен, что мы рассмотрим его детальнее.

Кроме простых расчетов стоимости, заметную роль в изменениях цены акций играют колебания эмоционального настроя. В определенные периоды инвесторы готовы рисковать, поскольку видят будущее светлым. В другие периоды инвесторы настроены скептически и хотят за свой риск получать больше денег. В книге «Великий крах» Джон Кеннет Гэлбрейт описывает этот эмоциональный аспект термином «растрачивать», имея в виду способность людей «растрачивать» деньги компаний и в целом всего мира. В хорошие времена инвесторы (возможно, регуляторные органы) исполнены оптимизма и расслаблены. Поэтому «растраты» растут. Однако, как пишет Гэлбрейт, «во время экономической депрессии картина меняется на противоположную. За деньгами внимательно следят, а к тому, кто ими распоряжается, относятся с подозрением. Такого человека изначально считают нечестным, пока он не докажет обратное. Проверки становятся повсеместными и дотошными. Коммерческая мораль многократно повышается. "Растраты" уменьшаются» [122] Galbraith J.K. The Great Crash 1929. - New York: Houghton Mifflin, 1979.

.

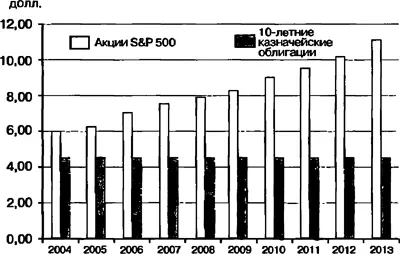

Соотношение оптимизма и пессимизма — вечная тема в инвестициях. В то время, когда все смотрят на будущее акций с оптимизмом, эти ценные бумаги оказываются худшими инвестициями. И напротив: мрачные настроения обычно служат предзнаменованием высокой прибыльности фондового рынка. Эмоции инвесторов отражаются в цене акций. Допустим, инвестор в акции S&P 500 сегодня соглашается на дивиденды 1,81 долл. и отказывается от 4,40 долл. в виде надежных процентов по облигациям. Почему инвестор соглашается на меньшую прибыль? Потому что он с оптимизмом ожидает роста этих невысоких сегодняшних дивидендов. В другие же периоды инвесторы в акции столь скептично настроены, что требуют дивидендов, превышающих доходность облигаций.

На современном рынке такое скептическое отношение сохраняется только к тем компаниям, которые считаются особенно рискованными. Например, сегодня 100-долларовая инвестиция в Altria (бывшая Phillip Morris) принесет 5,5 долл. дивидендов [123] Wall Street Journal.

. Сегодня на дивидендах Altria инвестор зарабатывает больше, чем на процентах 10-летней казначейской облигации. Поскольку инвесторы опасаются, что судебные иски к этой табачной компании по поводу ее опасной для здоровья продукции чреваты банкротством, они согласны покупать акции только при условии высоких Дивидендов. Но хотя такой скептицизм существует по отношению к Altria, фондовый рынок в целом инвесторы воспринимают положительно и соглашаются на более низкие дивиденды.

Сегодня оптимистически настроенные инвесторы принимают низкие дивиденды в надежде на будущие доходы. Однако даже в отсутствие существенных перемен на фондовом рынке любое событие, которое уменьшает склонность «растрачивать» и общий оптимизм, проявится в виде падения цены акций.

К чему мы пришли в нашей оценке акций? Из Fed-модели, которая позволяет сравнить акции с 10-летними казначейскими облигациями, следует, что первые ценятся хорошо. Исходя только из Fed-модели, оптимисты будут готовы покупать акции в надежде на существенный рост прибыли, а пессимисты поспешат продавать акции, боясь разочароваться в их прибыльности и надеясь на рост процентных ставок облигаций. Но если отрешиться от Fed-модели, оценки зависят от темпов роста и эмоциональных колебаний.

Несколько лет назад я видел телевизионное интервью с Арнольдом Шварценеггером. Его расспрашивали о привлекательности бодибилдинга. Почему некоторые люди, спросили Железного Арни, одержимы своими физическими размерами? Он ответил: «Разве кто-то ходит в зоопарк, чтобы посмотреть на мышей?» Этим Арнольд хотел сказать, что в людях от природы заложен интерес к размерам. (В своей книге «Качая железо» («Pumping Iron») Арнольд рассказал историю о том, как он однажды хотел задеть за живое своего соперника Лу Ферриньо. Шварценеггер нанес ему самое тяжелое для бодибилдера оскорбление, сказав: «Лу, ты сегодня выглядишь таким маленьким».)

Ученые мужи фондового рынка одержимы не только размером корпоративной прибыли, но и темпами ее роста. Можно представить себе, как инвесторы, вложившие свои деньги в акции быстро растущих компаний, говорят, подобно Арнольду: «Никто не станет покупать акции, соблазнившись их балансовой стоимостью». Такая озабоченность ростом вполне объяснима, если учесть рискованный характер акций и то, что текущий доход по ним ниже, чем по надежным казначейским облигациям. Главная причина, почему инвесторы соглашаются принять риск убытков на фондовом рынке, — обещание роста прибыли. Значит, инвесторы вполне обоснованно беспокоятся о росте.

Каковы перспективы роста корпоративной прибыли? Ответ однозначный. Рост прибыли, и, следовательно, цен акций, не повторит исторических тенденций.

Читать дальшеИнтервал:

Закладка: