Виктория Боровкова - Рынок ценных бумаг: тесты и задачи

- Название:Рынок ценных бумаг: тесты и задачи

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2007

- Город:Санкт-Петербург

- ISBN:5-469-01566-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктория Боровкова - Рынок ценных бумаг: тесты и задачи краткое содержание

В учебном пособии предложен ряд современных форм и методик проверки правовых и экономических знаний по курсу «Рынок ценных бумаг». Книга содержит практические задания: тесты, задачи, которые помогают проверить усвоение теоретического материала, характеризующего основные аспекты функционирования российского рынка ценных бумаг. Это позволяет студентам и всем заинтересованным в изучении предмета лицам лучше усвоить теорию и научиться решать практические экономические задачи.

Книга предназначена для студентов экономических вузов всех форм обучения, школ бизнеса, аспирантов, преподавателей и практических работников рынка ценных бумаг. Рекомендуется для использования совместно с книгой Боровковой В. А. «Рынок ценных бумаг», СПб.: Питер, 2006.

Рынок ценных бумаг: тесты и задачи - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

20. Установление предельных сумм вложения капитала в определенные виды ценных бумаг и т. п. – это диверсификация?

Тест 4. Термин-определение

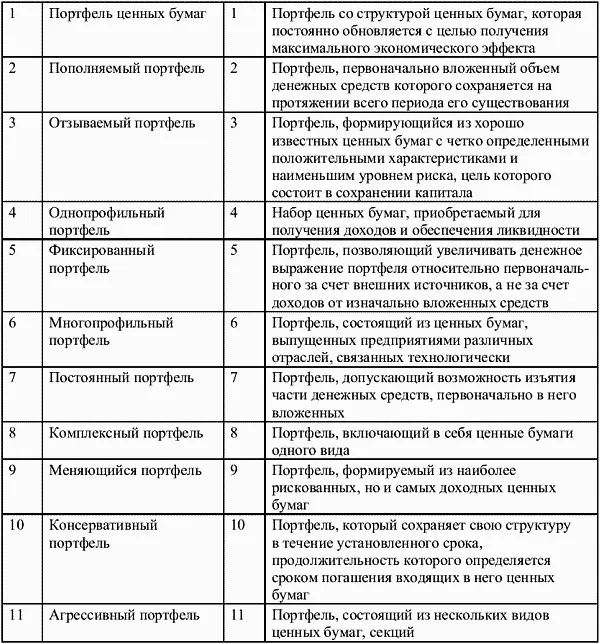

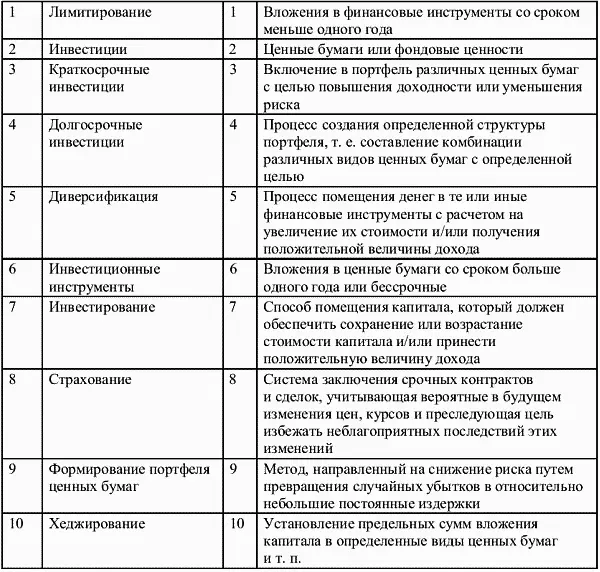

1. Найдите в правой колонке определение терминов, указанных в левой колонке.

2. Найдите в правой колонке определение терминов, указанных в левой колонке.

Задача 1.Определите бета-коэффициент ( b ) каждого из трех возможных фондовых портфелей и сделайте вывод, какой из них более рискованный. Инвестор держит: 1) портфель на $100 тыс., состоящий из $10 тыс., вложенных в каждую из 10 акций, каждая акция имеет бета-коэффициент – 0,8; 2) продает одну из акций и вместо нее приобретает акцию с b = 0,6; 3) продает две акции и вместо них приобретает одну акцию с b = 2 и одну акцию с b = 0,3.

Задача 2.Определите норму прибыли на акцию. Норма прибыли по безрисковым облигациям равна 7%, премия за риск – 3%, бета-коэффициент акции – 0,9.

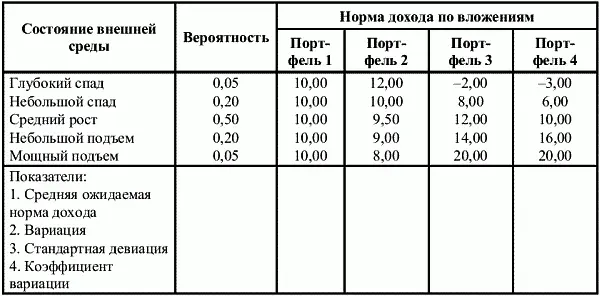

Задача 3.Предприятие может осуществить четыре варианта вложения средств в размере 100 млн руб. сроком на один год: а) вложить средства в портфель ценных бумаг № 1, который гарантированно принесет 10% дохода (например, в облигации); б) вложить средства в портфель ценных бумаг № 2 (купить акции на сумму 100 млн руб.); в) вложения в портфель ценных бумаг № 3 составят 100 млн руб., нулевые поступления в течение года и выплаты в конце года, которые будут зависеть от состояния экономики; г) портфель ценных бумаг № 4, который стоит тоже 100 млн руб., но распределение выплат отличается от портфеля ценных бумаг № 2 и портфеля ценных бумаг № 3. Определите ожидаемую норму доходов по всей группе вложений, вариацию, стандартное отклонение, величину относительных рисков. После всех проведенных вычислений определите более рискованное вложение средств для предприятия.

Оценка предполагаемого дохода и риска для четырех портфелей ценных бумаг.

Задача 4.Инвестор вместо покупки акций одного акционерного общества может купить акции трех или пяти разных акционерных обществ. Рассчитайте увеличение вероятности получения дохода и снижения степени риска и выберите наименее рисковый вариант вложения портфельных инвестиций.

Глава 5

Страхование на рынке ценных бумаг

5.1. Основы страхования на рынке ценных бумаг

Страхованиена рынке ценных бумаг – это система отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Основными направлениями страхования, имеющими место на рынке ценных бумаг, являются: страхование имущества, страхование предпринимательских рисков субъектов РЦБ, страхование ответственности субъектов РЦБ, личное страхование субъектов РЦБ – страхование граждан от несчастных случаев и болезней, страхование жизни, медицинское страхование, пенсионное страхование.

Страхование на рынке ценных бумаг выполняет семь основных функций: формирование страховых фондов, предупредительную, рисковую, сберегательную (накопительную), инвестиционную, социальную, контрольную.

В процессе страхования участвуют два основных субъекта: страхователь и страховщик.

Страховщик(страховые организации и общества взаимного страхования) – юридическое лицо любой организационно-правовой формы, имеющее лицензию на осуществление страхования соответствующего вида. Предметом непосредственной деятельности страховщика не может быть производственная, торгово-посредническая и банковская деятельность.

Для получения лицензии на осуществление страховой деятельности страховщик должен обладать оплаченным в денежной форме уставным капиталом в установленной сумме. Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тыс. МРОТ – при проведении видов страхования иных, чем страхование жизни, не менее 35 тыс. МРОТ – при проведении страхования жизни и иных видов страхования, не менее 50 тыс. МРОТ – при проведении исключительно перестрахования.

Страхователь(полисодержатель) – физическое или юридическое лицо, заключившее со страховщиком договор страхования либо являющиееся страхователем в силу закона. Страхователи уплачивают страховые взносы и вступают в конкретные страховые отношения со страховщиком.

Помимо них, в страховании участвуют застрахованный и выгодоприобретатель.

Застрахованный– лицо, чей интерес является объектом страхования.

Выгодоприобретатель– лицо, которому при наступлении страхового случая должна быть осуществлена страховая выплата (страховое возмещение или страховое обеспечение). Иногда страхователем, застрахованным и выгодоприобретателем может быть одно и то же лицо.

Надзор над страховой деятельностью осуществляет Федеральная служба России по надзору за страховой деятельностью (Росстрахнадзор), которая занимается: выдачей лицензий на осуществление страховой деятельности по каждому виду страхования; ведением Единого государственного реестра страховщиков, объединений и страховых брокеров; контролем правильности формирования резервов, ведением учета и отчетности страховых компаний; контролем обоснованности страховых тарифов и платежеспособности страховщиков; обобщением практики и разработкой законодательных и методических нормативных документов; проведением мероприятий по профессиональной подготовке и переподготовке кадров страхового надзора и др.

К объектам страхованияотносятся различные имущественные интересы страхователей, не противоречащие законодательству РФ, а именно интересы, связанные:

1) с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

2) с владением, пользованием, распоряжением имуществом страхователя (страхование имущества);

3) с осуществлением страхователем своей предпринимательской деятельности (страхование предпринимательских рисков);

4) с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Читать дальшеИнтервал:

Закладка: