Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На графике рисунка 6 нетрудно определить «Черный понедельник» и «Черный четверг».

Рисунок 6 Промышленный Индекс Доу-Джонса. График показывает дневные торговые диапазоны и цены закрытия для промышленного индекса с мая 1986 года по март 1987 года, где следует обратить внимания на два основных падения, произошедших в 1986 году. На графике также показаны 90- и 200-дневные скользящие средние, скорость изменения цены и уровни перепроданности/перекупленности. Эти индикаторы объясняются в книге. (График построен Кембриджским исследованием инвестиций.)

Вскоре после «Черного четверга» американский экономист Роберт Д. Шиллер [10] Robert J. Shiller.

(1986) разослал опросные листы 175 институциональным инвесторам и 125 крупным частным инвесторам по всей стране, выбранным наугад. Он задал вопрос: «Какие поводы для покупки или продажи у вас были на протяжении этого периода?».

Он получил более 113 ответов, ни один из которых не указывал на экономические новости или слухи, которым пресса приписывала падение цен на рынке. На самом деле, только три из 113 ответивших ссылались на финансовые новости или слухи. Акцент ставился на нечто совсем другое: на само рыночное падение. Люди продавали не из-за боязни растущей инфляции. Они продавали, потому что рынок начинал падать.

Шиллер (1987) столкнулся с теми же результатами и во время глобального краха в октябре 1987 года. В период с 19 по 23 октября 1987 года он разослал 2000 вопросников частным фондовым инвесторам и 1000 вопросников институциональным инвесторам. Ответили 605 и 284 соответственно. В этом масштабном исследовании Шиллер повторил свой вопрос, какие новости оказались самыми важными для принятия решений во время падения цен. Снова выяснилось, что экономические и политические новости не произвели такого огромного эффекта, как сами ценовые движения. Предшествующие падения цен на бонды и акции значительно сильнее повлияли на инвесторов, чем отдельные новости, появлявшиеся в печати.

Один из интереснейших аспектов исследования Шиллера заключался в выявлении точки зрения инвесторов на «истинную стоимость». Сначала он спросил, были ли они только покупателями или продавцами (или оставались нейтральными) с 12 сентября по 12 октября, то есть до краха. Затем задал вопрос, был ли рынок в тот же самый период, по их мнению, переоценен, если рассматривать его с точки зрения фундаментальных данных. После получения ответов проявилась следующая картина: не менее 68,1 % частных инвесторов и 93,1 % институциональных инвесторов покупали до краха, даже полагая, что рынок был переоценен в этот период. Так вот и меняется «истинная стоимость». Также интересно, что более 10 % констатировали, что в период, предшествующий краху, они следовали политике использования стоп-лоссов, размещаемых определенным образом (как правило, продавали, если цены падали ниже определенного уровня). Часто личный мотив для этой политики состоял в том, что инвестор не мог себе позволить понести убыток из-за снижения цен. Поэтому при падении цены ниже критической инициировались ордера на продажу для закрытия длинных позиций.

Шиллер также спрашивал, ориентировались ли инвесторы сами на 200-дневную скользящую среднюю или на иные аналогичные «долгосрочные линии тренда» во время рыночного падения и до краха. На это 37.3 % частных инвесторов и 33.3 % профессиональных инвесторов ответили положительно, что снова показало, как ценовые движения сами по себе могут провоцировать людей на покупку или продажу.

Этот контур обратной положительной связи, в котором каждый сосредотачивает свое внимание на предположениях, что остальные собираются делать, лучше всего описана Кейнсом в его знаменитой «Метафоре конкурса красоты» [11] Beauty Contest Metaphor.

. Он сравнивает фондовый рынок с конкурсами в газетах, проводимых в Соединенных Штатах, в которых участники пытаются выбрать по фотографии одну женщину из 100, которая, как они полагают, самая красивая (Кейнс, 1936):

Дело не в выборе тех, кто, по чьему-то определению, самые красивые, и не в выборе тех, кто, по среднестатистическому мнению, самые красивые. Мы достигли третьего уровня, на котором исследуем свою рассудительность, определяя, каким должно быть среднестатистическое мнение, основываясь на предположениях среднестатистического мнения об этом. И есть те, кто, как я думаю, практикуют и на четвертом, и на пятом, и на более высоких уровнях.

Мы еще не добрались до них, но нет никаких сомнений, что многие из сегодняшних самых спекулятивных рыночных моделей (фигур) могут быть объяснены тем фактом, что тысячи рыночных инвесторов заостряют свое внимание на одних и тех же линиях, рассматривая одни и те же графики, вставляя при этом одни и те же дискеты в свои компьютеры. Некоторые из трейдеров анализируют модели (фигуры) для формулирования какой-либо гипотезы. Другие ничего не понимают, но все-таки их рассматривают. Но даже если модель совершенно случайная, она может начать генерировать действительные сигналы, если ее использует достаточное количество трейдеров.

Средства массовой информации пытаются объяснять ценовые движения, сообразуя их с различными политическими и экономическими событиями, тогда как мотивы трейдеров бывают очень разными. «Мы торгуем в канале», — говорят они или примерно так: «Мы проверяем линию сопротивления», — или — «Мы только что пересекли 20-дневную скользящую среднюю, но завтра мы выйдем отсюда, потому что скорость изменения цены превысила значение 90». (Эти выражения будут объяснены позже). Рисунки 7 и 8 показывают, как выглядят такие явления.

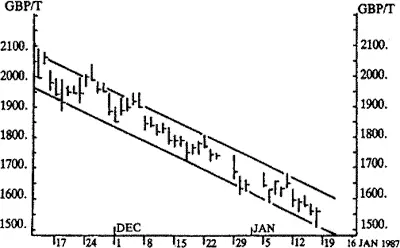

Рисунок 7 Фьючерсные контракты на кофе. Рисунок показывает тренд фьючерсной цены кофе в период 1986—87 гг. Как видно, рынок движется в пределах четко определяемого параллелограмма, или «канала». Когда люди обнаруживают этот феномен на своих графиках, он становится самореализующимся. Обратите внимание, с самого начала канал разграничен только рыночными ценами закрытия.

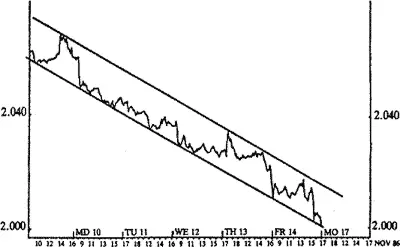

Рисунок 8 Доллар/немецкая марка. На рынках иностранной валюты самореализующиеся конфигурации так же распространены, как и на фьючерсных рынках. Рисунок показывает, как доллар по отношению к немецкой марке движется в четко определенном канале на протяжении семи дней в ноябре 1986 года, когда основание тестировалось 13 раз.

Читать дальшеИнтервал:

Закладка: