Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Цифрам придается определенный вес, согласно тиражу бюллетеней. Если это коммерческий бюллетень, то тираж сразу же доступен читателям. Поэтому вес здесь больше, а если это бюллетень для клиента, то статистика читателей основана на количестве инвесторов и трейдеров, участвующих в бизнесе издателя. Наконец, среднее значение взвешенных рекомендаций превращается для каждой акции в индекс, составляемый так, чтобы его величина находилась между 0 и 100. Здесь цифра 0 отражает, что все бюллетени предельно негативны, а 100 — чрезвычайно позитивны. Этот индекс публикуется каждый вторник, после того как биржи Соединенных Штатов закрываются.

Самое важное правило использования этого индикатора:

Не покупайте на рынке, где Бычий консенсус равен 70 или больше, и не продавайте на рынке, где Бычье единодушие 30 или меньше.

Однако следует упомянуть, что индикатор на различные рынки реагирует немного по-разному: на некоторых рынках потребуется больше единодушия среди инвестиционных консультантов, чье мнение учитывается для выяснения величины индекса, чем на других, прежде чем рынок будет считаться «перекупленным» или «перепроданным».

Рисунок 12 демонстрирует другой бычий индикатор.

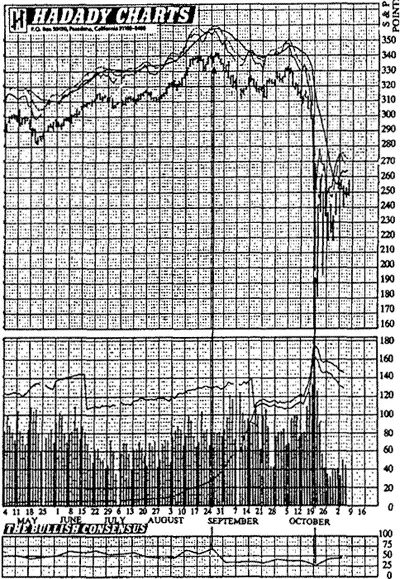

Рисунок 11 Фьючерс на индекс SP500 и «Бычий Консенсус». Рисунок разделен на три части. Верхняя показывает фьючерс на индекс до и после краха американского рынка в 1987 году. Средняя часть показывает ежедневный оборот (колонки) и открытый интерес (кривая) на контракты, истекающие в декабре 1987 года, и все предыдущие контракты соответственно. И, наконец, нижняя часть показывает развитие индекса «Бычий консенсус». Во вторник, 25 августа, в первый раз в 1987 году «Бычий консенсус» достиг максимально оптимистического уровня 70. Так как значение индикатора упало уже на следующей неделе, это означает, что главенство медведей казалось просто регулярной коррекцией (что подтверждается тем фактом, что открытый интерес не поднялся). 20 октября индикатор показывает наибольший пессимизм на значении 25. Когда индикатор поднялся выше на следующей неделе, одновременно с падением открытого интереса появился «сигнал к покупке на основе противоположного мнения». (График: «Бычий консенсус» от Hadady Corporation.)

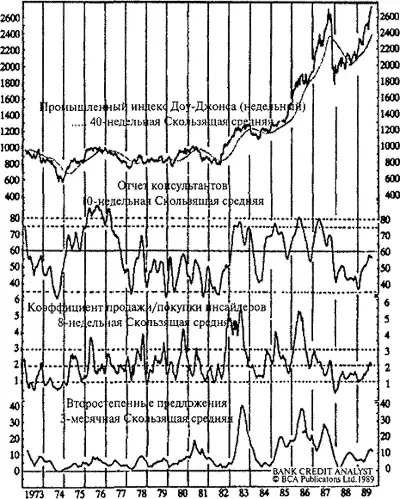

Рисунок 12График демонстрирует процессы, проходящие в классической манере накопления и распределения на Нью-Йоркской Фондовой бирже. Верхний график показывает Промышленный индекс Доу-Джонса на протяжении с 1973 по 1989 годов. Второй график оценивает настроения консультантов в сравнении с Бычьим консенсусом. Высокий уровень (75 и выше) отражает распределение. Низкий уровень (35 и ниже) отражает накопление. Третий график показывает коэффициент продажи/покупки инсайдеров, где высокий уровень (выше 3) отражает распределение, в то время как низкий уровень (ниже 1) отражает накопление. Последний график показывает несколько второстепенных предложений, которые являются перераспределением акций через некоторое время после их покупки фирмой или группой брокеров. Повышение во второстепенных предложениях — непосредственное измерение распределения. О покупке-продаже инсайдеров сообщается Комиссией по ценным бумагам и биржам в ее Официальной сводке торговой деятельности инсайдеров, которая имеет отношение к формам 3 и 4. Второстепенные предложения также оцениваются Комиссией по ценным бумагам и биржам. Когда сравниваются три индикатора, вырисовывается ясная картина основных распределений в 1976, 1983 и 1986 годах и накоплений в 1974, 1984 и в особенности 1988 году после краха. (Источник: The International Bank Credit Analyst совместно с Investors Intelligence Inc., Larchmant and Stock Research Corporation, Нью-Йорк.)

Чтобы продолжить наш рассказ о торговле, мы должны уделить внимание такому понятию, как «открытый интерес». Открытый интерес говорит нам, сколько инвестировано в рынок в данный момент времени. На рынке обычных облигаций или акций особой проблемы нет, так как бумаг не покупается больше, чем выпускается (независимо от того, насколько торговля носит медвежий характер). Что касается фьючерсных, опционных и форвардных сделок, то здесь ситуация отличается. Здесь возникает особое явление, когда нет никаких ограничений в существующем количестве купленных и проданных контрактов в данный момент времени, кроме равенства количества, обоих. Следовательно, величина открытого интереса зависит исключительно от интереса людей к данному рынку.

На фьючерсных рынках ежедневно приводимая статистика состоит из количества торговавшихся контрактов и открытого интереса, что является кумулятивной величиной (так как каждая сделка состоит из покупателя и продавца контракта и, таким образом, одного открытого интереса). С этим индикатором мы можем немного усовершенствовать правила противоположного мнения:

1. Пока Бычий консенсус движется, не достигая зоны перекупленности или перепроданности, необходимо следовать тренду индикатора как общему правилу.

2. Это особенно важно, когда открытый интерес растет вместе с развитием ценового тренда.

3. Если индикатор настроения показывает перекупленный или перепроданный рынок и одновременно растет открытый интерес, то сигнал ликвидируется.

4. Если открытый интерес падает, это означает, что торговля должна закончиться взятием прибыли или остановкой через принятие убытков. Данный симптом говорит о снижении надежности трендового движения.

5. Если открытый интерес падает одновременно с достижением индикатора настроения предельной точки, а затем обратным движением в нейтральную зону, это говорит об очень сильном развороте тренда.

И, наконец, есть отличительный признак, что новый тренд в дальнейшем может получить усиление: если тренд явно развернулся, а перед этим за короткий промежуток времени образовался очень большой открытый интерес. Причина этого в том, что полученные частью инвесторов и трейдеров убытки потребуют покрытия.

Никто бы не захотел, посмотрев на себя в зеркало, сказать без сожаления, что смотрит на подлинного трейдера с неполными лотами, типичную «мелкую сошку», которая всегда неправильно интерпретирует рынок, покупая на вершине и продавая в основании, и постоянно теряет на всем, что делает. Однако это может стать прекрасной отправной точкой для успеха на фондовом рынке. Если бы мы были достаточно уверены в своей неадекватности, то могли бы просто инструктировать своих брокеров постоянно поступать вопреки тому, что мы предлагаем. Как люди Баруча делали для Черчилля, так и брокер открывал бы короткую позицию по акции, которую мы предложили купить, и удваивал бы наш облигационный портфель, если наше намерение было бы их продать. В реальности, это как раз то, что делают практики противоположного мнения. Их логика такова:

Читать дальшеИнтервал:

Закладка: