Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы

- Название:Краткосрочная торговля. Эффективные приемы и методы

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-4237-0359-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы краткое содержание

Это издание – прекрасное руководство по краткосрочной торговле для инвестора, желающего получать доход на фондовом рынке. Автор книги Николай Солабуто с 2002 по 2009 год являлся управляющим активами в ЗАО «ФИНАМ», с 2010 года по настоящее время – управляющий активами компании «БКС». Из книги вы узнаете, как правильно рассчитать объем своих операций на фондовом рынке, какие способы краткосрочной торговли применять, какие графические модели можно использовать для трейдинга, как правильно открывать позиции, где ставить стопы и, главное, где фиксировать прибыль. Эта работа родилась на основе богатого личного опыта автора, который поставил себе задачу создать метод управления капиталом, позволяющий закрывать по возможности каждый месяц с положительным результатом по счету.

Краткосрочная торговля. Эффективные приемы и методы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Николай Солабуто

Краткосрочная торговля. Эффективные приемы и методы

Благодарности

Многим профессионалам фондового рынка пришлось приложить немало усилий для того, чтобы достичь правильного понимания механизмов, движущих финансовыми рынками. Некоторые из них щедро поделились с нами полученным опытом и знаниями. За помощь в написании книги хочу поблагодарить Алексея Смывина.

А главное – огромное спасибо моей супруге за поддержку во время создания книги.

Введение

Эта книга родилась из моей личной инструкции для краткосрочной торговли. К краткосрочной торговле я пришел после того, как поставил себе задачу создать метод управления своим капиталом, который позволял бы закрывать каждый месяц с положительным результатом по счету. Конечно, я понимал, что каждый месяц я не смогу закрывать с прибылью, что будут и убыточные месяцы. Меня устраивало, что четыре из двенадцати месяцев в году будут отрицательными, но остальные восемь – с положительными результатами. Я понимал, что в основном мои результаты зависят от рыночной конъюнктуры. Если она положительная, то есть гармонирует с моим торговым методом, я буду зарабатывать. Но также встретятся месяцы, когда цена будет ходить ровно против меня и мне придется жестко контролировать свои убытки.

После постановки задачи я стал искать трейдеров, которые уже достигли таких результатов. Мне нужно было убедиться, что я правильно поставил задачу. Конечно, мне сразу пришел на память Ларри Вильямс с его книгой «Долгосрочные секреты краткосрочной торговли». Для трейдеров Вильямс стал адептом «свинговой торговли». Хотя прародителем этого стиля называют Тейлора, Вильямс своими результатами подтвердил действенность данного метода. Свинговая торговля – это не ловля трендов, тренд состоит из множества свингов, это игра на колебаниях. Так как рыночные колебания непродолжительны, «свинговая торговля» относится к краткосрочному трейдингу.

Именно краткосрочность позволит получать несколько сделок в месяц. Даже если половина из них прибыльная, но средняя прибыльная сделка должна быть больше средней убыточной сделки, тогда это значит, что и в этом случае месяц будет положительным. Но это – идеальный вариант. На практике в краткосрочном трейдинге, как правило, средние размеры сделок равны или, что еще хуже, превалируют в убыточной их части. В этом случае придется работать над увеличением прибыльных сделок по факту их совершения. Если смотреть на метод Ларри Вильямса, то в его трейдинге количество прибыльных сделок приближается к 90 %. Это говорит о том, что путь-то один: стремиться к большому количеству прибыльных сделок и при этом допускать, что средняя убыточная сделка будет больше по размеру, чем средняя прибыльная сделка.

После того как сформировалась «формула счастья», можно рассматривать теоретическое поведение нашего счета в будущем при использовании данного подхода. И вот здесь возникают определенные трудности. Если обратиться к исследованиям Ральфа Винса, то получается, что в статистическом ряде наших сделок выявляется нехорошая зависимость, а именно «зависимость сделок с замещением». То есть когда у нас произошла убыточная сделка, на ее место в будущем восстанавливается убыточная сделка. И сколько бы мы ни приняли на грудь убытков, мы так и не увеличим вероятность появления прибыльной сделки. Это хорошо иллюстрирует следующий пример.

Вы кидаете монету со ставкой на орла, а выпадает решка. И так 50 раз подряд. Вы кидаете в 51-й раз.

Какова вероятность, что выпадет орел?

Правильно – 50 на 50.

Таким образом, при увеличении количества убыточных сделок не растет вероятность получения прибыльных. Это приводит к серийности в статистическом ряде наших сделок. И в этом случае, даже если у вашего метода есть небольшое количество убыточных сделок, они могут прийти одномоментно, и вы потеряете счет. При этом если вы замечаете в своем трейдинге, что одна убыточная сделка сразу уносит прибыль от двух последних прибыльных сделок, то это говорит о том, что у нас серьезные проблемы. Но из-за этого не стоит отказываться от своего торгового метода, нужно просто понимать свои риски и всячески их минимизировать.

Итак, риски краткосрочной торговли:

• Риск № 1. Средняя убыточная сделка больше средней прибыльной. (-$) > $.

• Риск № 2. Серийность убыточных сделок. Подряд много убыточных сделок.

• Риск № 3. Человеческий фактор. Так как торгует не автомат, а человек, стоит говорить и об этом риске.

Как минимизировать риск № 1? Во-первых, нужно добиться от своего торгового метода, чтобы количество прибыльных сделок было больше количества убыточных. Приверженцы «свинговой торговли» говорят, что прибыльных сделок у нас должно быть больше на 71–74 % (цифры колеблются в зависимости от источников). Увеличивая количество прибыльных сделок, мы перетаскиваем положительное математическое ожидание на себя. Что обязательно для успешной торговли.

Во-вторых, мы рассчитываем свою позицию от фиксированного размера счета. То есть игнорируем то, что наш счет растет. Либо в расчетах объема позиции мы всегда берем стартовую сумму денег, либо мы торгуем фиксированным количеством лотов, рассчитанных от той суммы, которую мы заявили на биржу.

Риск № 2 мы минимизируем уменьшением риска потерь в сделке. У каждой сделки есть первоначальный риск, его размер, умноженный на серию убыточных сделок, не должен быть больше нашего счета, а лучше – не больше 10 % от нашего счета. Тогда мы имеем возможность дождаться роста нашего счета, так как мы его не обнулили. Но если говорить о draw-down в 10 %, то из опыта – это самая оптимальная просадка, обеспечивающая максимальную доходность, а главное – не мешающая цели извлечения дохода каждый месяц, так как такой drawdown можно закрыть за один-два месяца. Поскольку у каждой сделки разный уровень потерь, нужно их нормировать. Для этого лучше всего подойдет система управления капиталом с нормированным риском. Она выглядит следующим образом.

Системы управления капиталом, рассчитывающие объем позиции от волатильности актива

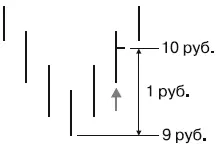

Рассматривая две сделки (рис. 1 и 2), мы видим, что они одинаковы тем, что сгенерированы одним и тем же торговым методом, на одном и том же торгуемом активе и различаются волатильностью актива, разным первоначальным уровнем риска в тот момент, когда система давала сигналы.

РИС. 1

Мы видим, что в первый раз к нам пришел сигнал на открытие позиции по цене 10 руб. за одну акцию (лот, контракт) (рис. 1). Мы ставим свой защитный стоп на предыдущем локальном минимуме – или на каком-то другом уровне согласно нашей торговой методике. И видим, что наша позиция будет закрыта, как только цена коснется 9 руб. Таким образом, мы потеряем на одной акции 1 руб. Риск на единицу актива мы определяем как разность по абсолютной величине между точкой входа в позицию и точкой выхода по стоп-лоссу, умноженную на число лотов. Система управления капиталом предписывает приравнивать начальный риск позиции к фиксированной доле капитала. Вопрос: так сколько акций-то покупать?

Читать дальшеИнтервал:

Закладка: