Вениамин Сафин - Торговая система трейдера: фактор успеха

- Название:Торговая система трейдера: фактор успеха

- Автор:

- Жанр:

- Издательство:Питер

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01544-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вениамин Сафин - Торговая система трейдера: фактор успеха краткое содержание

В книге «Торговая система трейдера: фактор успеха» впервые рассмотрены методы создания торговых систем и приведены результаты их тестирования.

Есть много пособий, в которых описан классический технический анализ, и очень мало тех, в которых рассказано, как именно применять его для работы на конкретных рынках. Данное издание заполняет этот пробел. Сейчас уже ни у кого нет сомнений в том, что успешная торговля на финансовых рынках обычно основана на использовании торговых систем (ТС).

Поэтому здесь подробно рассмотрены основные правила построения торговых систем, основанных на техническом анализе, показаны основные вопросы, которые возникают при создании таких ТС, и рассказано, как эти вопросы можно решить. Также подробно рассмотрены сигналы осцилляторов, в том числе дивергенция и стохастическая установка.

Торговая система трейдера: фактор успеха - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Давайте внимательно посмотрим на рисунок 5.3.1.

На этом рисунке приведены часовой график евро за 2003-2004 годы и адаптивная скользящая средняя с периодом 195. На рисунке хорошо видно, что в течение этих двух лет евро почти все время находился в восходящем тренде и даже коррекционные движения цены вниз были достаточно гладкими. Но есть и область, когда евро находился в коридоре. На рисунке эта область выделена прямоугольником. И в этой области наша торговая система в лучшем случае не дает прибыли, а чаще всего дает убыток. Это еще раз подтверждает, что такая торговая система хорошо работает только на трендовых рынках.

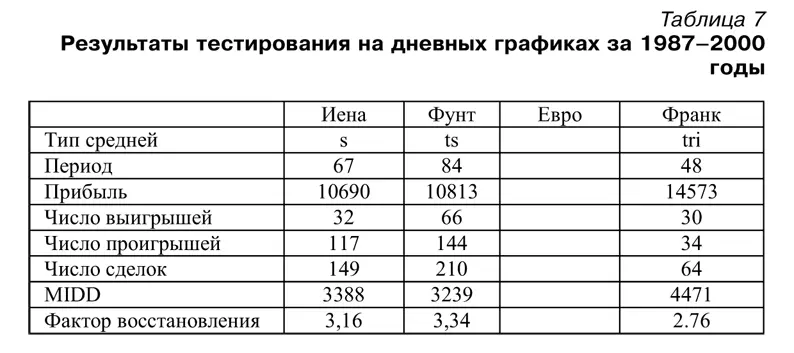

Теперь рассмотрим эту же торговую систему на дневных свечках. Результаты тестирования этой торговой системы за период 1987-2000 годов приведены в таблице 7.

Сравним полученные результаты с результатами системы, рассмотренной в предыдущем параграфе.

На дневных графиках результаты по фунту ухудшились, по иене и франку — улучшились. По франку и фунту оптимальные виды средней остались теми же самыми. По иене простая скользящая средняя поменялась на триангулярную (и здесь триангулярная средняя дала хороший результат). Оптимальные размерности в общем стали короче. Это неудивительно — развернуть среднюю труднее, чем пробить, поэтому для более оперативного реагирования размерность должна быть меньше. По величине оптимальные размерности по иене и фунту тяготеют к половине квартала, а по франку — непонятно.

Количество сделок по иене и франку сильно уменьшилось — очевидно, отсеялось много случайных переворотов позиции. И это нас должно радовать. Ведь случайные перевороты, на которых мы практически ничего не зарабатываем, а то и проигрываем, нам не нужны. Мы можем сказать, что использование направления движения средней в качестве трендового указателя на дневных свечках дает результаты лучше, чем пробой средней. А вот на часовых свечках однозначного вывода сделать нельзя. И похоже, что наиболее устойчивые результаты дает триангулярная средняя. Но во всех перечисленных случаях мы имеем очень большой MIDD. Если посмотреть внимательно на те области ценового графика, где мы получаем основные убытки, то мы увидим, что это области, где нет ярко выраженного тренда. Действительно, рынок всегда находится в одном из трех состояний:

1) тренд вверх;

2) тренд вниз;

3) коридор (или отсутствие тренда).

А мы использовали скользящие средние таким образом, что они могли дать для рынка только два варианта — тренд вверх или тренд вниз. То есть мы ВСЕГДА ошибались в том случае, когда цена была в коридоре. Поэтому и получается такой большой MIDD. Теперь можно сделать вывод, что использование одной скользящей средней не дает возможности надежно определить состояние рынка. Для этого надо использовать другие индикаторы, например PriceOccillator или RAVI, которые позволяют определить не только тренд, но и коридор.

Если вы теперь думаете, что скользящие средние вообще нельзя использовать на рынке FOREX, то вы ошибаетесь. Во-первых, многие хорошие трендовые индикаторы включают в себя комбинации скользящих средних (те же PriceOccillator или RAVI). Во-вторых, скользящие средние с успехом могут использоваться как линии поддержки-сопротивления. Вот об этом и поговорим в следующем параграфе.

5.4. Скользящие средние как линии поддержки-сопротивления

Использовать скользящие средние в качестве линий поддержки и сопротивления трейдеры стали сразу, как только эти скользящие средние появились. Рассмотрим и мы этот метод работы со скользящими средними. Начнем с дневных свечек.

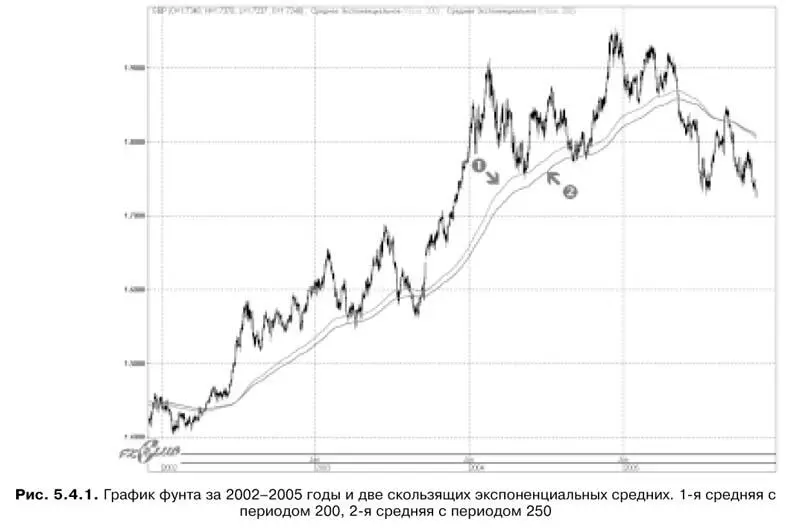

Одним из самых известных вариантов для дневных свечек — это использование скользящей средней с периодом 200. Но почему период выбран именно 200? Никаких разумных объяснений этому нет. Мы предлагаем вместо непонятно откуда взявшегося числа 200 использовать период 250 — число рабочих дней в году. На рисунке 5.4.1 приведены график фунта и две экспоненциальные скользящие средние с периодом 200 и 250.

На графике видно, что скользящая средняя с периодом 250 больше подходит на роль линии поддержки или линии сопротивления, чем с периодом 200. На том же графике видно, что такие средние имеет смысл использовать, если мы открываем позиции на долгий срок, например на несколько недель или даже месяцев. А что делать, если мы собираемся работать на дневных свечках и держать позицию открытой не более чем несколько дней? Ответ простой — использовать скользящие средние с меньшим периодом.

Вполне естественно для скользящей средней с более коротким периодом выбрать период, равный 130. Это примерно число рабочих дней за полгода. На рисунке 5.4.2 приведен график фунта и две экспоненциальные скользящие средние с периодом 130 и 250.

На графике видно, что скользящая средняя с периодом 130 подходит на роль линии поддержки или линии сопротивления на более коротких колебаниях ценового графика, чем средняя с периодом 250. На том же графике видно, что ограничиваться только одной средней с периодом 130 не стоит — есть области, где именно средняя с периодом 250 хорошо работает как линия поддержки или сопротивления.

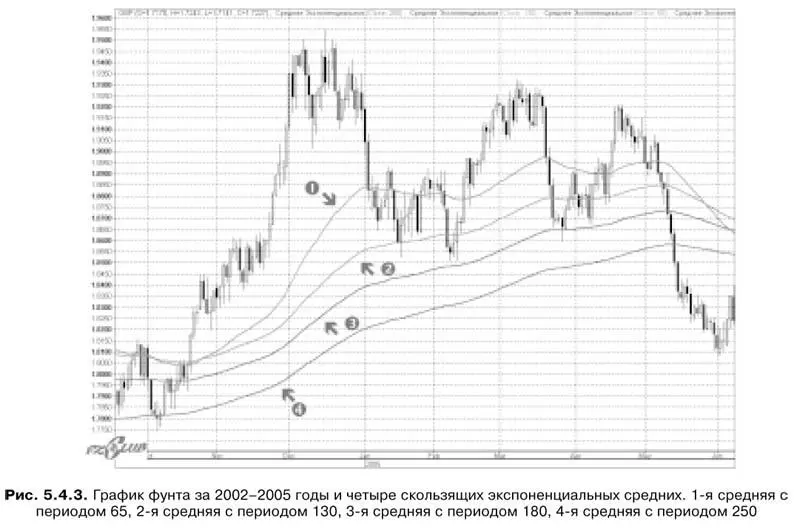

Продолжая подбирать параметры для скользящих средних, вполне логично на следующем шаге использовать набор из четырех скользящих средних с периодами 65 (число рабочих дней в квартале), 130 (примерно число рабочих дней за полгода), 185 (примерно число рабочих дней за 3 квартала) и 250 (число рабочих дней в году). На рисунке 5.4.3 приведены график фунта и четыре экспоненциальные скользящие средние с периодами 65, 130, 185 и 250.

Для демонстрации того, как эти средние могут использоваться в качестве линий поддержки и сопротивления, нами специально был выбран достаточно сложный участок ценового графика, где нет ярко выраженного тренда. На графике видно, что каждая скользящая средняя выполняет роль линии поддержки или сопротивления на определенных участках и что если цена пробивает одну линию, то, скорее всего, доходит до следующей линии. Разумеется, при необходимости можно использовать скользящие средние и с другими значениями параметров. Но предложенные нами значения периодов дают неплохие результаты и имеют вполне логичное обоснование.

Читать дальшеИнтервал:

Закладка: