Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Название:Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2011

- Город:Москва

- ISBN:ISBN 978-5-9614-1615-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кетти Лин - Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли краткое содержание

В книге рассказывается о технических и фундаментальных торговых стратегиях на валютном рынке, об основах торговли на Forex, о характеристиках валют, об инфраструктуре валютного рынка, о применении технического и фундаментального анализа. Автор книги — опытный трейдер — делится своими знаниями, предлагает реальные торговые стратегии, которые могут использовать и начинающие, и опытные трейдеры. Большое место в книге уделено ведущим валютам, наиболее важным экономическим показателям, которые влияют на движение валютного рынка.

Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1985 г. министры финансов и председатели центральных банков стран с наиболее развитой экономикой (Франция, Германия, Япония, Великобритания и США) собрались в Нью-Йорке с целью выработать соглашение, которое повысило бы экономическую эффективность валютных рынков. На встрече в отеле «Плаза» были одобрены некоторые изменения, касающиеся экономик отдельных стран, а также мировой экономики в целом.

На тот момент темпы инфляции во всем мире были очень низкими. В отличие от периода стагфляции 1970-х с высокой инфляцией и низким экономическим ростом, в 1985 г. ситуация в мировой экономике была прямо противоположной: низкий уровень инфляции сопровождался бурным экономическим ростом.

Несмотря на благоприятные условия, которые привели к снижению процентных ставок (что было особенно выгодно развивающимся странам), над мировой экономикой нависла угроза протекционизма в отдельных государствах. В США наблюдался рост и без того значительного дефицита текущего баланса, а в бюджетах Японии и Германии увеличивался профицит. Столь существенный дисбаланс мог стать причиной серьезной экономической нестабильности, которая отрицательно повлияла бы на валютные рынки и, следовательно, на мировую экономику в целом.

Последствия бюджетного дисбаланса и его результат — политика протекционизма — требовали немедленных действий. Считалось, что причиной возникших проблем был стремительный рост (более чем на 80%) курса американского доллара относительно валют основных торговых партнеров США, что привело к возникновению огромного торгового дефицита. Более низкий курс доллара способствовал бы стабилизации мировой экономики, поскольку в этом случае импортные и экспортные возможности всех стран были бы уравновешены.

В отеле «Плаза» США убедили остальных участников встречи принять ряд согласованных мер по регулированию валютных рынков, и 22 сентября 1985 г. Соглашение «Плаза» вступило в силу. Его целью было снижение курса доллара и увеличение курсов остальных валют. Каждая страна согласилась изменить свою экономическую политику и вмешаться в работу валютных рынков в той мере, которая была необходима для девальвации доллара. США должны были сократить свой бюджетный дефицит и снизить процентные ставки. Франция, Великобритания, Германия и Япония согласились повысить процентные ставки. Помимо этого, Германия обязалась снизить налоги, а Япония должна была сделать все необходимое, чтобы курс иены «полностью отражал положительную динамику японской экономики». Однако в реальности страны — участницы соглашения не торопились выполнять свои обещания. В частности, США не сократили бюджетный дефицит; из-за резкого роста курса иены серьезно пострадала японская экономика, поскольку японские компании-экспортеры стали менее конкурентоспособными на зарубежных рынках. (Существует мнение, что в итоге это привело к 10-летнему экономическому спаду в стране.) В США, напротив, после подписания соглашения наблюдался существенный экономический рост и низкий уровень инфляции.

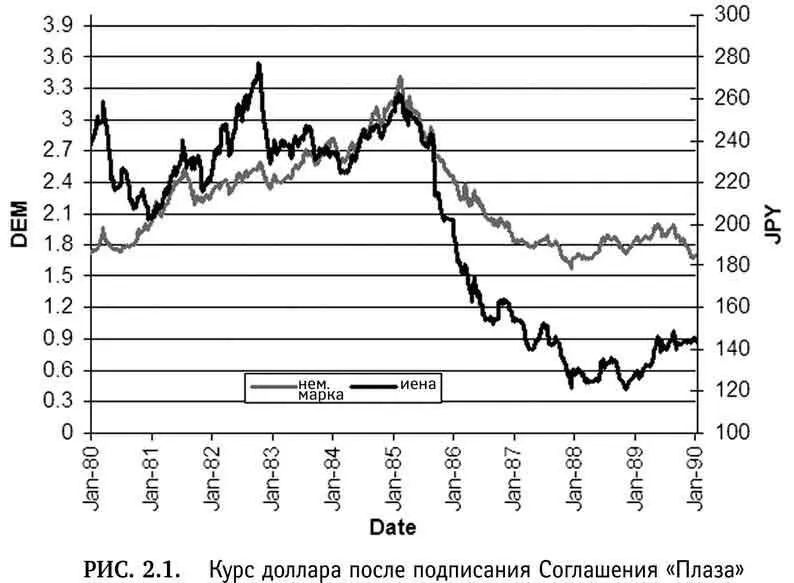

Результаты валютной интервенции не заставили себя долго ждать, и в течение двух лет курс доллара снизился на 46% относительно немецкой марки и на 50% относительно японской иены (рис. 2.1).

В итоге американская экономика была в большей степени ориентирована на экспорт, а другие промышленно развитые страны, например Германия и Япония, увеличили долю импорта. Благодаря этому дефицит текущего баланса США постепенно сокращался, а протекционистские меры были сведены к минимуму. Но, возможно, самым важным итогом соглашения «Плаза» было то, что оно закрепило за центральными банками основную роль в регулировании обменных курсов. С одной стороны, курсы валют не были фиксированными, и, следовательно, они определялись в основном спросом и предложением. Но с другой стороны, только «невидимой руки» было недостаточно, и центральные банки имели право и были обязаны в случае необходимости вмешаться в мировую экономику.

Человек, который сломал Банк Англии

После того как Джордж Сорос поставил 10 млрд долл. на то, что курс британского фунта упадет, и его ожидания полностью оправдались, весь мир стал называть его «человеком, который сломал Банк Англии». Нравится вам Сорос или нет, но на его счету одна из самых блестящих операций в истории валютного рынка.

Великобритания присоединяется к механизму валютных курсов

В 1979 г. по инициативе Франции и Германии была создана Европейская валютная система (ЕВС), которая предназначалась для поддержания стабильности валютных курсов, снижения инфляции и подготовки к валютной интеграции. Одним из основных компонентов ЕВС был механизм валютных курсов, который устанавливал центральный курс для каждой валюты, участвовавшей в механизме, по отношению к валютной корзине — европейской валютной единице (ЭКЮ, European Currency Unit — ECU). Страны — участницы системы (первоначально Франция, Германия, Италия, Нидерланды, Бельгия, Дания, Ирландия и Люксембург) были обязаны поддерживать курсы национальных валют в определенных пределах: не более чем на 2,25% выше или ниже центрального курса. Центральные курсы могли корректироваться, и в период 1979-1987 гг. это происходило девять раз. Великобритания присоединилась к механизму валютных курсов лишь в 1990 г. Курс фунта стерлингов тогда был установлен на уровне 2,95 немецких марок с возможностью колебания ±6%.

До середины 1992 г. механизм валютных курсов был эффективным. Благодаря ему темпы инфляции в странах Европы снизились. Однако стабильность оказалась под угрозой, когда инвесторы стали сомневаться в справедливости курсов некоторых валют, участвующих в механизме. После воссоединения в 1989 г. государственные расходы Германии увеличились, что заставило Бундесбанк выпустить в обращение больше денег. Это привело к инфляции, и Бундесбанк был вынужден повысить процентные ставки. Увеличение ставок повлекло за собой рост курса немецкой марки, и другим центральным банкам также пришлось повысить процентные ставки для поддержания на прежнем уровне курсов национальных валют относительно немецкой марки (теория паритета процентных ставок Ирвинга Фишера в действии). Поняв, что из-за слабой экономики и высокого уровня безработицы правительство Великобритании не сможет долго придерживаться этой политики, Сорос начал дей ствовать.

Сорос делает ставку на неудачное участие Великобритании в механизме валютных курсов

Джордж Сорос. менеджер хеджевого фонда Quantum, предполагал, что курс британского фунта стерлингов снизится, поскольку Великобритания либо пойдет на девальвацию национальной валюты, либо откажется участвовать в механизме валютных курсов . Благодаря тому что в годы ЕВС был отменен контроль за капиталом, инвесторы могли свободно использовать неравновесие на рынке для извлечения прибыли. Поэтому Сорос начал открывать короткие позиции по британскому фунту и длинные — по немецкой марке, беря взаймы фунты и покупая активы, стоимость которых была выражена в марках. Кроме того, он активно использовал опционы и фьючерсы. В итоге стоимость всех позиций составила гигантскую сумму — 10 млрд долл. Однако Сорос не был одинок; многие инвесторы последовали его примеру и продавали фунты, оказывая огромное давление на курс этой валюты.

Читать дальшеИнтервал:

Закладка: