Дэвид Кларк - Инвестиционный портфель Уоррена Баффета

- Название:Инвестиционный портфель Уоррена Баффета

- Автор:

- Жанр:

- Издательство:Литагент «Попурри»5bad7fc6-141f-11e5-92fc-0025905a069a

- Год:2012

- Город:Минск

- ISBN:978-985-15-2331-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Кларк - Инвестиционный портфель Уоррена Баффета краткое содержание

Авторы снимают завесу тайны со стратегий и методов, которыми пользуется Уоррен Баффет при поиске активов для долгосрочных инвестиций.

Для широкого круга читателей.

Инвестиционный портфель Уоррена Баффета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ доходов «American Express», приходящихся на одну акцию, и роста ее балансовой стоимости представляет определенные трудности, так как в 2005 году эта компания отделила от себя фирмы, оказывавшие консультативные финансовые услуги, и передала им часть своих активов, что привело к снижению дохода на одну акцию примерно на 0,24 доллара.

Но даже в этих условиях мы видим, что в период с 2001 по 2011 год доходы «American Express» в целом выросли на 216 процентов, что равно среднегодовому приросту по 12,2 процента на протяжении десяти лет подряд, включая и 2009 год, когда случился банковский кризис.

С учетом дохода на одну акцию, составлявшего в 2011 году 4,05 доллара, и запрашиваемой за акцию цены (45 долларов) нетрудно определить, что она имеет начальную доходность 9 процентов ($4,05: $45 = 9 %). Отсюда можно уже строить прогнозы на будущее, если взять за основу ежегодный прирост доходности, составлявший в последние годы в среднем 12,21 процента.

Если бы нам удалось купить акции «American Express» по 30 долларов, начальная доходность увеличилась бы до 13,5 процента ($4,05: $30 = 13,5 %). В то же время, если цена покупки составляет 60 долларов, экономическая картина ухудшается, так как в этом случае начальная доходность составит 6,7 процента ($4,05: $60 = 6,7 %). Это одна из причин, по которой наступление медвежьего периода на бирже вызывает у Баффета улыбку. Чем ниже падают цены на акции, тем выгоднее становится их покупка.

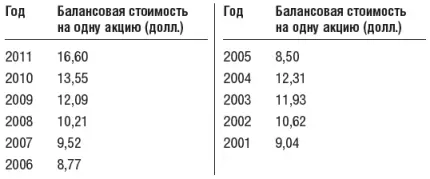

История балансовой стоимости, приходящейся на одну акцию

Отделение консалтинговых финансовых компаний от «American Express» в 2005 году уменьшило ее балансовую стоимость на одну акцию примерно на 3,80 доллара. Чтобы получить более точную картину роста этого показателя, разделим историю на два периода: с 2001 по 2004 год и с 2005 по 2011 год. С 2001 по 2004 год балансовая стоимость на одну акцию увеличивалась за год в среднем на 10,84 процента, с 2005 по 2011 год – на 11,8 процента.

В 2011 году на одну акцию «American Express» приходилось 16,60 доллара балансовой стоимости, а доход на нее составлял 4,05 доллара. Таким образом, ее можно представить себе в виде гарантированной облигации, дающей после уплаты налогов годовой доход в размере 24 процента ($4,05:: $16,60 = 24 %).

Однако у нас нет возможности купить акцию по балансовой стоимости 16,60 доллара. В 2011 году за нее нам пришлось бы заплатить рыночную стоимость – 45 долларов. Это значит, что фактически мы покупаем облигацию «American Express» с доходностью 9 процентов годовых ($4,05:: $45 = 9 %). Но доходность будет повышаться, так как из истории мы знаем о ежегодном приросте дохода на 12,2 процента.

Следующий вопрос заключается в том, как вырастет наш начальный доход в размере 4,05 доллара на акцию через десять лет, если сохранится примерный прирост доходности 12,2 процента в год. Чтобы ответить на него, необходимо воспользоваться калькулятором на сайте http://www.investopedia.com/calculator/FVCal.aspx.

Введите 12,2 процента в окошко «Прирост доходности» и 4,05 доллара в окошко «Нынешнее значение». Укажите срок 10 лет и нажмите кнопку «Вычислить». У вас получится 12,81 доллара. Итак, если в 2011 году вы заплатили 45 долларов за акцию «American Express», то в 2021 году доход на нее составит 12,81 доллара, что будет означать прирост доходности в размере 28,4 процента по сравнению с начальной инвестицией (45 долларов).

Какое значение будут иметь для нас эти 12,81 доллара или 28,4 процента в 2021 году? Во многом это будет зависеть от того, каким будет соотношение цены акции к доходу на нее. За последние десять лет этот показатель для «American Express» составлял от 30,2 до 12,4. Поскольку Уоррен предпочитает консервативный подход к прогнозам, мы будем пользоваться коэффициентом 12,4. При прогнозируемом соотношении Р/Е 12,4 мы можем предсказать, что в 2021 году акция «American Express» будет стоить 158,84 доллара. Если в 2011 году мы купили ее за 45 долларов, а в 2021 году продадим за 158,84, наш выигрыш составит 113,84 доллара на одну акцию, то есть 252 процента к цене покупки, а среднегодовой прирост стоимости за десятилетний период составит 13,4 процента.

Хотя «American Express» в последние десять лет ежегодно повышала размер дивидендов, мы будем исходить из того, что дивиденды 2011 года, составлявшие 0,72 доллара на акцию, в последующие десять лет не изменятся. Это даст нам возможность приплюсовать к 158,84 доллара еще 7,20. Таким образом, наш общий выигрыш от продажи подорожавшей акции и полученных дивидендов составит 166,04 доллара. Это повысит общую доходность инвестиции до 268 процентов, а среднегодовой прирост – до 13,95 процента.

Остается лишь один вопрос: заинтересует ли вас ежегодный рост доходности на 13,95 процента? Для Уоррена, как мы видим, это достаточно интересно, так как он по-прежнему удерживает у себя акции «American Express» на сумму 6,82 миллиарда долларов.

Глава 8

«Bank of New York Mellon»

Адрес: 1 Wall Street, New York, New York 10286, USA

Телефон: (212) 495-1784

Веб-сайт: http://www.bnymellon.com

Род занятий: банковское дело, финансовые услуги

Ключевые статистические данные:

Акционерная компания Год основания: 1784

Количество работников: 42 200

Чистая прибыль: 2,98 миллиарда долларов (2011 год) Доход на одну акцию: 2,40 доллара (2011 год) Среднегодовой рост доходов на одну акцию за десять лет: 2,86 процента

Балансовая стоимость из расчета на одну акцию: 28 долларов

Среднегодовой рост балансовой стоимости из расчета на одну акцию за десять лет: 12,45 процента

Рыночная стоимость акции: 21 доллар

Дивиденды (в денежном выражении и процентах): 0,52 доллара /2,4 процента

Год приобретения акций компанией «Berkshire»: 2010

Средняя цена приобретения акций: 26 долларов

Где торгуются акции: Нью-Йоркская фондовая биржа

Биржевой индекс: ВК

Это одно из недавних приобретений «Berkshire», состоявшееся в 2010–2011 годах. По состоянию на середину 2011 года во владении «Berkshire» находились 1 992 759 акций, то есть меньше процента от общего количества. Стоимость одной акции составляет 21 доллар, и в настоящее время пакет акций, находящийся в распоряжении «Berkshire», стоит около 41,8 миллиона долларов. С учетом того что на покупку был потрачен 51 миллион, можно считать, что потери «Berkshire» на данный момент составляют 9,15 миллиона.

«Bank of New York Mellon»

Уоррен любит старые финансовые компании, и чем старше, тем лучше. «Bank of New York Mellon» появился в 2007 году в результате слияния «Bank of New York», старейшего банка США, основанного еще в 1784 году одним из отцов-основателей США Александром Гамильтоном, и «Mellon Financial Corporation» – одной из крупнейших в мире финансовых управляющих фирм. В сочетании получилась глобальная финансовая компания, в которой работает свыше 40 тысяч служащих. Она управляет денежными средствами в размере 1,2 триллиона долларов и относится к числу десяти крупнейших финансовых фирм в мире. Кроме того, под ее доверительным управлением находятся активы в ценных бумагах на сумму 25 триллионов долларов и долговые обязательства корпоративных клиентов общим объемом 11 триллионов долларов. Компания специализируется на управлении и обслуживании состояний физических и юридических лиц, занимается брокерской и консультативной деятельностью. В этой области ей нет равных в мире. Она ведет операции в 37 странах мира и на ста биржах.

Читать дальшеИнтервал:

Закладка: