Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

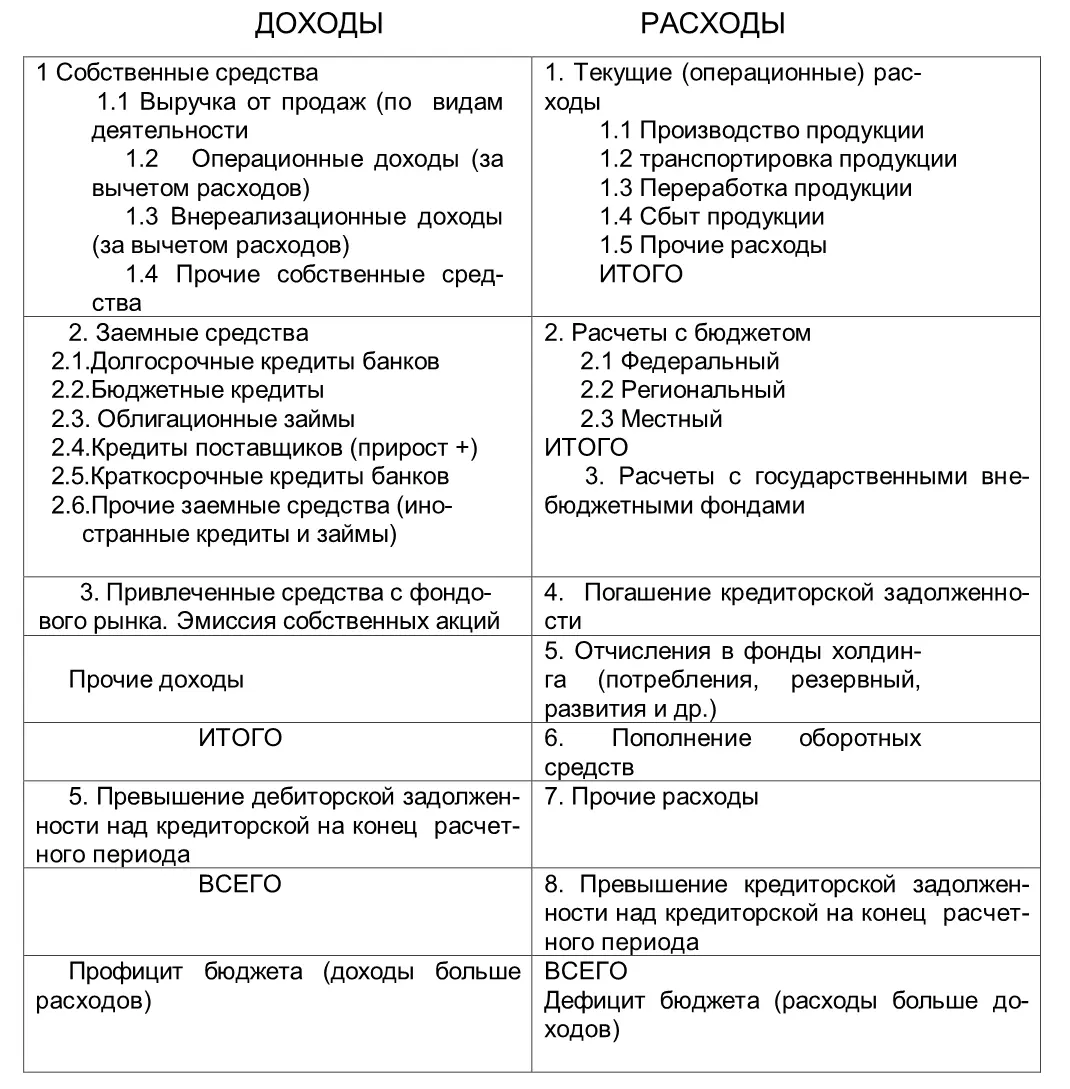

Таблица 15.1 – Формат сводного бюджета холдинга – Консолидированный бюджет холдинга на предстоящий год (квартал) /3/, с. 169.

В систему бюджетного планирования входят: процесс формирования бюджетов; ответственность за формирование и использование средств бюджетов; процедуры согласования, утверждения и контроля исполнения бюджетов.

Механизм бюджетного планирования целесообразно внедрять в практику работы российских предприятий для обеспечения экономии денежных ресурсов, большей оперативности в управлении последними, снижения непроизводительных расходов и потерь, для повышения достоверности плановых показателей, а также в целях налогового планирования.

Основные преимущества бюджетного планирования по сравнению с традиционным подходом заключаются в следующем:

1) помесячное составление бюджетов структурных подразделений обеспечивает более достоверные показатели объемов и структуры доходов и расходов, чем в ныне действующей отчетности;

2) в рамках утвержденных месячных бюджетов структурным подразделениям предприятия предоставляют большую самостоятельность в расходовании средств на оплату труда;

3) минимизация числа показателей бюджетов позволяет снизить затраты рабочего времени персонала экономических служб;

4) бюджетное планирование позволяет экономить денежные средства, что необходимо при выходе предприятия из кризиса.

Для организации эффективной системы бюджетного планирования для предприятия рекомендуют составлять следующую сквозную систему бюджетов: материальных затрат; потребления энергии; фонда оплаты труда; амортизационных отчислений; прочих расходов; погашения ссуд банков; налоговый и др. /3/, с. 170 – 171.

Данная система охватывает весь денежный оборот предприятия. Сводный бюджет представляет собой совокупность бюджетов структурных подразделений, кредитного и налогового бюджетов. В связи с этим дирекции предприятия целесообразно добиваться более активного участия структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При этом необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией вышестоящего, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия. Оптимальным считают такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Контроль завершающая стадия управления финансами предприятий, которая в то же время выступает необходимым условием управления ими. Финансовый контроль объективно присущ контрольной функции финансов и тесно связан с ней. Контроль сопутствует всем фазам индивидуального кругооборота фондов, начиная с авансирования средств в производственные запасы и заканчивая процессом реализации готовой продукции и поступлением выручки на счета предприятия в банках.

В зарубежной экономической литературе внутрифирменный контроль часто называют аудитом. Под аудитом обычно понимают ежегодную независимую проверку бухгалтерской отчетности компании, проводимую в интересах ее собственников (акционеров). Внутренний аудит представляет собой действенный инструмент управления, позволяющий определить отклонения от утвержденных планов, норм и стандартов и призванный помочь руководству реально оценить позитивные и негативные аспекты деятельности компании.

Система контроля предназначена для помощи руководителям компаний в следующих вопросах: выбор между различными альтернативными действиями, планирование действий, которые должны быть совершены в течение определенного периода времени; выявление ошибок конкретных исполнителей, которые могут заключаться в установлении нереальных планов при наличии точных прогнозов или в невыполнении тех действий, которые должны быть предприняты для реализации конкретных маркетинговых, инвестиционных и иных решений; исправление ошибок и закрепление успеха.

Руководству корпорации необходимо обеспечить подготовку достоверной бухгалтерской отчетности, поскольку она:

1) формирует основу ежегодно публикуемых отчетов;

2) позволяет представлять сведения о ежедневно принимаемых решениях, которые помогают руководству оценить текущее положение компании и детально изучить ее деятельность за истекший период;

3) помогает при составлении прогнозов;

4) позволяет сравнивать фактические результаты с планом и выявлять причины отклонений.

Если корпорация имеет зарубежные филиалы и отделения, в которых местное руководство принимает самостоятельные решения, то центральной дирекции необходима достоверная информация обо всех филиалах для оценки результатов принятых решений в целом.

Важным объектом финансового контроля служат финансовые показатели бюджетов предприятия. Для осуществления контроля за исполнением бюджетов Минэкономразвития РФ рекомендует использовать двухуровневую систему: нижний уровень – контроль за исполнением бюджетов структурных подразделений предприятия (контроль осуществляют их руководители), верхний уровень – контроль за исполнением бюджетов всех структурных подразделений – центров финансовой ответственности (включая контроль составляющих их бюджетов по элементам затрат). Его проводят финансово-экономическая служба и бухгалтерия предприятия.

Ключевыми элементами системы контроля являются:

1) объекты контроля – бюджеты структурных подразделений;

2) предметы контроля – отдельные показатели бюджетов (соблюдение лимитов фонда оплаты труда, расходов сырья, материалов и энергии и т. д.);

3) технология контроля бюджетов – проведение процедур, необходимых для определения отклонения фактических показателей бюджетов от плановых в абсолютных суммах и в относительном выражении (в процентах);

4) субъекты контроля – структурные подразделения и экономические службы предприятия. Контроль за выполнением доходной части сводного бюджета призван обеспечить бесперебойность финансирования текущей и инвестиционной деятельности предприятия.

Его осуществляет финансовая служба.

Контроль за соблюдением расходной части консолидированного бюджета – важная проблема, от решения которой зависит эффективность хозяйственно-финансовой деятельности предприятия. Для успешного решения данной проблемы рекомендуют устанавливать четкий порядок проведения управленческих процедур, который обеспечивает:

Читать дальшеИнтервал:

Закладка: