Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

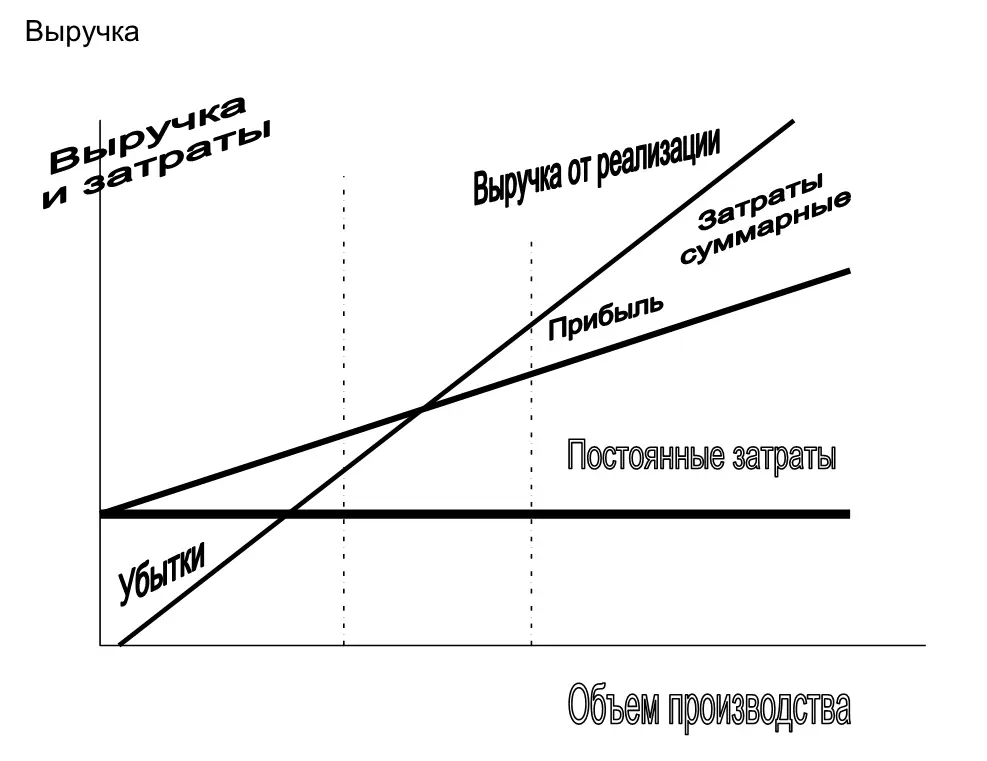

Важный объект анализа ситуации, проводимого в целях принятия верного управленческого решения, – заданная рынком цена на продукцию, в которую предприятию нужно не только вписаться со своими издержками, но еще и получить прибыль. Если прямые затраты на единицу продукции, складывающиеся из стоимости материалов, заработной платы рабочих, электроэнергии и т.п., превышают цену, то проблемы с принятием управленческого решения не возникает. Подобная технология производства продукции не имеет права на жизнь, производство следует прекратить.

Проблема возникает в нормальной ситуации, когда прямые затраты меньше рыночной цены. Так, при малых объемах производства выручка от реализации продукции слишком мала, чтобы покрыть постоянные затраты, связанные с функционированием предприятия, и оно становится убыточным. По мере роста объемов производства выручка растет и при достижении определенной величины (так называемой критической точки) покрывает все расходы на производство и реализацию продукции, но еще не дает прибыли. Дальнейший рост объемов производства приводит уже к росту прибыли. Таким образом, основная идея анализа заключается в сопоставлении трех переменных величин «затраты – объем производства – прибыль».

Ключевыми понятиями, отмечал В.В. Бочаров, для использования операционного рычага являются: постоянные затраты (амортизация, оплата труда управленческого персонала, административные расходы, проценты за кредит и т.п., не зависящие от изменения объема производства), переменные затраты (стоимость сырья и материалов, оплата труда рабочих, силовая электроэнергия, транспортные издержки, торгово-комиссионные расходы и т.п., меняющиеся прямо пропорционально объему производства).

Известны три способа разделения общих затрат на постоянные и переменные: максимальной и минимальной точки; графический; метод наименьших квадратов.

Валовая маржа (от фр. marge – разница, край) – разница между выручкой от реализации и переменными затратами, или сумма постоянных затрат и прибыли. Прибыль – это разница между валовой маржой и постоянными затратами, или между выручкой от реализации и суммой постоянных и переменных затрат.

По мере роста объема реализации (Q) и выручки от реализации (ВР) доля постоянных издержек (И пс) в суммарных затратах постоянно снижается, а доля переменных (И ||р) – растет. В критической точке (Q KP) прибыль равна нулю, валовая маржа равна сумме постоянных и переменных издержек (ВМ – И пс+ И„ р).

Рис. 5.1. Определение критической точки /17/, с. 59

Релевантный (от англ. relevant – уместный, относящийся к делу) диапазон объемов производства – это такой объем, в котором допустимо использование бухгалтерской упрощенной (линейной) модели операционного рычага (на рисунке выделен цветом). Дело в том, что в реальной экономической модели выручка от реализации и суммарные затраты не являются прямыми линиями, но в целях упрощения решения задачи это допустимо для некоторого (релевантного) диапазона переменных.

Рычаг,или леверидж (от англ. leverage – рычаг), как нередко он еще обозначается в литературе, означает фактор, незначительное изменение которого может существенно изменить результирующие показатели. Таким фактором в операционном рычаге является выручка от реализации, а результатом – прибыль до уплаты процентов и налогов. В финансовом рычаге фактором служит прибыль до уплаты процентов и налогов, а результатом – чистая прибыль.

Конечная цель предпринимательской деятельности – получение чистой прибыли, именно она считается нужным результатом. Два важных фактора – это уровень постоянных издержек, которые при большой величине могут «съесть прибыль» (до уплаты процентов и налогов и уровень долговых обязательств, которые при значительных размерах «съедают» чистую прибыль и тем самым лишают экономического смысла инвестиции в предприятие (с точки зрения собственников).

На основании этих соображений вводятся два специальные понятия, характеризующие риск финансовой деятельности предприятия в зависимости от масштабов постоянных издержек и долговых обязательств. Речь идет о силе операционного рычага и силе финансового рычага. Описание эффекта операционного рычага состоит в определении влияния, которое изменение объема продаж оказывает на прибыль. Для этого используются следующие формулы /17/:

ВР = Цх Q, (5.1)

ВМ = Цх Q-РхQ, (5.2)

п = (Ц-Р)хQ-и пс, (5.3)

где ВР – выручка от реализации, руб./год;

Ц – цена единицы продукции, руб./шт.;

Q – объем реализации, шт./год;

ВМ – валовая маржа, руб./год;

Р – удельные переменные издержки, руб./шт.;

П – прибыль до вычета процентов и налогов, руб./год;

Критическая точка, в которой прибыль равна нулю, определяется по формуле /17/,с. 60:

Qкр = Ц / (Ц-P), (5.4)

При этом сила операционного (СОР) рычага равна:

СОР = (Ц – Р) * Q / ((Ц – Р) * Q – Ипс) (5.5)

Определение силы операционного рычага (5.5) связано с понятием предпринимательского риска. В районе критической точки прибыль приближается к нулю. Любой сбой в производстве продукции или сбыте, происходящий из-за колебаний рыночной конъюнктуры, ставит предприятие в критическое положение с точки зрения получения прибыли. Предпринимательский риск в районе критической точки, таким образом, становится большим и по мере приближения к ней все возрастает.

С понятиями критической точки и предпринимательского риска связано понятие запаса финансовой прочности предприятия (ЗФП), измеряемое как в абсолютном, так и в относительном выражении.

Финансовый менеджер не должен ограничиваться констатацией того или иного финансового положения предприятия. Он обязан представлять, что произойдет, если условия производства и сбыта изменятся, и, следовательно, должен проанализировать, насколько основные показатели финансового положения предприятия зависят от изменения указанных условий.

Еще одна область применения операционного рычага – разработка планов и прогнозов для предприятия. На основании заданных значений общей суммы постоянных и переменных издержек, их соотношения, а также цен на продукцию и желаемой прибыли рассчитывается объем производства нового товара в натуральном выражении. На этой основе строится план рекламной компании и разворачивания сети сбыта продукции. /17/, с. 57-64.

В таблице 5.1 представлены стратегии поведения предприятия, с учетом производственного и финансового рисков выражающие идею о том, что «произведение оптимизма на компетентность менеджеров является постоянной величиной: не следует планировать деятельность предприятия с высокими производственными и финансовыми рисками: правый верхний угол (сегмент « – » и другие сегменты со знаками «-»). Безопаснее стратегии, лежащие ниже диагонали, идущей сверху вниз и слева направо, т.е. сочетающие средние и низкие уровни рисков. Но они не обещают высокой прибыли.

Читать дальшеИнтервал:

Закладка: