Н. Воротилова - Управление инвестициями

- Название:Управление инвестициями

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2008

- Город:Москва

- ISBN:978-5-91131-845-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Н. Воротилова - Управление инвестициями краткое содержание

В предлагаемом учебном пособии авторы рассматривают общие понятия инвестиций и инвестиционного проекта, методы привлечения финансовых ресурсов предприятия, а также подробно рассказывают об уровнях управления инвестициями и инвестиционными рисками.

В нем приводятся обширные сведения об источниках финансирования инвестиционных затрат и методах управления инвестициями.

Книга предназначена для студентов, аспирантов экономических специальностей, специалистов: бухгалтеров, экономистов и финансистов.

Управление инвестициями - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При моделировании инвестиционный проект рассматривается во временной развертке. При этом анализируемый период (горизонт исследования) разбивается на несколько равных промежутков – интервалов планирования, для каждого из которых составляются бюджеты – сметы поступлений и платежей, отражающих результаты всех операций, имевших место в этом временном промежутке. Сальдо такого бюджета (разность между поступлениями и платежами) – это денежный поток инвестиционного проекта на рассматриваемом интервале планирования. Выразив все составляющие инвестиционного проекта в денежной оценке, мы получим ряд значений денежных потоков, которые описывают процесс реализации инвестиционного проекта.

Как в зарубежных, так и в отечественных методиках оценки эффективности инвестиционных проектов наиболее часто используются пять основных методов (не считая их модификаций), которые условно объединяют в две группы: простые (статические) методы и динамические методы, или методы дисконтирования.

К первой группе относятся такие методы, как срок окупаемости инвестиций ( PaybackPeriod – РР ), бухгалтерская рентабельность инвестиций ( ReturnonInvestment – ROI ). Эти методы оперируют отдельными, «точечными» (статическими) значениями исходных показателей, основанными на учетных оценках. При их использовании не берутся в расчет вся продолжительность срока жизни проекта и неравнозначность денежных потоков, которые могут возникать в различные периоды времени. Но благодаря своей простоте и наглядности эти методы достаточно широко распространены, хотя и используются чаще всего для быстрой оценки проектов на предварительном этапе разработки.

Ко второй группе относятся следующие методы: чистый приведенный эффект ( NetPresentValue – NPV ), индекс рентабельности инвестиций ( ProfitabilityIndex – PI ), внутренняя норма прибыли ( InternalRateofReturn – IRR ), модифицированная внутренняя норма прибыли ( ModifiedInternalRateofReturn – MIRR ), дисконтированный срок окупаемости инвестиций ( DiscountedPaybackPeriod – DPP ). Методы, входящие во вторую группу, основаны на использовании концепции дисконтирования, оперируют понятием временных рядов (денежных потоков) и требуют применения более тщательных расчетов и более развернутой подготовки исходной информации. В укрупненной структуре денежный поток инвестиционного проекта состоит из таких основных элементов, как:

1) налоги;

2) выручка от реализации продукции;

3) производственные затраты;

4) инвестиционные затраты.

После завершения инвестиционного и начала операционного периода величина денежного потока становится положительной. Дополнительная выручка от реализации продукции может быть как положительной, так и отрицательной величиной. Отрицательной она может быть в случае, например, закрытия убыточного производства, когда затраты на его повышение значительно превышают выручку. Во втором случае обновление оборудования снижает затраты на его ремонт. Технически задача инвестиционного анализа заключается в правильном определении ситуации и прогнозировании выручки на конец исследования. В частности, принципиально важно, будет ли она положительна. С начала инвестиционного периода денежные потоки оказываются отрицательными. Это связано с созданием условий для последующей успешной работы предприятия (например, привлечением клиентуры низкими ценами на производимую продукцию и т. д.). Резкое увеличение дефицита бюджета не позволяет рассчитывать на решение инвестиционных вопросов за счет использования централизованных источников финансирования. Если бюджетные ресурсы как потенциальный источник инвестиций ограниченны, предприятие будет вынуждено перейти к кредитованию. Усилится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные централизованные вложения предполагается направлять на реализацию определенного числа региональных программ. Это создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, а также решение наиболее острых социальных и экономических проблем.

Для выхода из кризиса основными направлениями с точки зрения бюджетного финансирования будут:

1) выделение предприятием инвестиций для стимулирования развития опорных сырьевых объектов, обеспечивающих решение топливно-энергетической проблемы;

2) поддержание и разработка научно-производственного потенциала, переквалификация персонала;

3) выделение субсидий на социальные цели работникам и их семьям, не имеющим возможности самим выбраться из кризисных ситуаций, что позволит остановить текучку кадров и сохранить профессионализм.

2.2. Фазы осуществления инвестиционного проекта

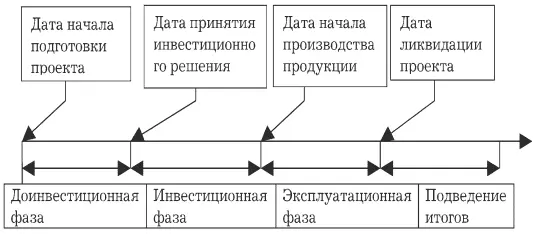

Инвестиционный цикл начинается задолго до начала действий, предусмотренных проектом, и заканчивается много позже его завершения. В этом смысле понятие инвестиционного цикла значительно шире понятий «экономический жизненный цикл проекта» и «цикл капиталовложений». Общая схема инвестиционного цикла представлена на схеме 3.

Основные этапы инвестиционного цикла:

1) доинвестиционная фаза;

2) инвестиционная фаза;

3) эксплуатационная фаза;

4) подведение итогов.

Все эти фазы составляют срок жизни проекта.

Доинвестиционную фазу во многих случаях можно определить только примерно. На этой фазе проводятся маркетинговые исследования, выбираются поставщики, разрабатывается технико-экономическое обоснование проекта, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, юридически оформляется проект (производятся регистрация предприятия, оформление контрактов и т. п.). В конце доинвестиционной фазы должен быть представлен развернутый бизнес-план инвестиционного проекта. Бизнес-план инвестиционного проекта должен иметь вполне определенную структуру, аналогичную той, которая будет необходима затем для детального проекта.

Методикой ЮНИДО (Международной специализированной организации ООН по промышленному развитию) рекомендуется выделить в этой структуре разделы, посвященные анализу возможных решений в части:

1) размеров и структуры прямых и накладных расходов, связанных с обеспечением работы производственного, управленческого и торгового персонала;

2) видов и объемов ресурсов, которые будут использоваться для организации производства;

Читать дальшеИнтервал:

Закладка:

![Павел Безручко - Практики регулярного менеджмента [Управление исполнением, управление командой] [litres]](/books/1075465/pavel-bezruchko-praktiki-regulyarnogo-menedzhmenta-u.webp)