Эдуард Фияксель - Венчурный менеджмент: учебное пособие

- Название:Венчурный менеджмент: учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0746-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдуард Фияксель - Венчурный менеджмент: учебное пособие краткое содержание

Для студентов бакалавриата и магистратуры, обучающихся по направлениям «Экономика» и «Менеджмент», преподавателей, читающих лекции по дисциплинам «Венчурное финансирование», «Венчурный менеджмент», «Инвестиционный анализ», «Инновационный менеджмент», «Финансовый менеджмент», а также для специалистов, интересующихся проблемами финансирования инновационного предпринимательства и венчурными инвестициями.

Венчурный менеджмент: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вопросы для обсуждения

1. Определите основные отличительные черты современной экономики, которые позволяли бы характеризовать ее как «экономику знаний» или «инновационную экономику». Существует ли различие между этими понятиями и в чем оно заключается? Какие факторы влияли на становление инновационной экономики и как она, по вашему мнению, может развиваться в будущем?

2. Какие элементы могут быть выделены в национальной инновационной системе? Почему это понятие важно для современного экономического развития?

3. Какую роль играют в современной экономике высокие технологии? Почему именно развитие высоких технологий во многом определяет конкурентоспособность национальных экономик? Какие отрасли в России могут быть отнесены к высокотехнологичным?

4. Выделите основные компоненты национального инновационного потенциала. В чем заключаются, по вашему мнению, «точки роста» для инновационного потенциала России?

Глава 2

Инновационное развитие предприятия: показатели, особенности управления и финансирования

Ключевые понятия:

Интеллектуальный капитал

Человеческий капитал

Организационный капитал

Структурный капитал

Устойчивые конкурентные преимущества

Технологический портфель

Инновационный потенциал предприятия

Инновационная активность

Финансирование инновационной деятельности

2.1. Место технологии в интеллектуальном капитале предприятия

Рассмотренные в главе 1 тенденции современной экономики позволяют говорить о том, что новые знания могут увеличивать рыночную стоимость использующих их предприятий. Поэтому их можно рассматривать как элемент ресурсов предприятия, используемых им в своей деятельности – интеллектуального капитала предприятия.

С позиций бухгалтерского учета интеллектуальный капитал отождествляется с понятием нематериальных активов предприятия [Климов, 2002]. Однако данное понимание является слишком узким. В теории интеллектуального капитала обосновывается более широкое толкование. Оно опирается на утверждение, что именно интеллектуальный капитал является причиной расхождения между рыночной и балансовой стоимостью предприятия, и именно благодаря ему рыночная стоимость превышает балансовую оценку активов. Если обобщить мнения исследователей относительно сущности интеллектуального капитала, то последний используется как термин для обозначения нематериальных ресурсов (не всегда идентифицируемых как нематериальные активы), усиливающих конкурентные преимущества предприятия [Брукинг, 2001; Эдвинссон, 2005 и др]. Например, П. Страссман пишет, что стоимость знаний компании можно представить как разницу между ее отчетными финансовыми активами и реальной рыночной стоимостью (капитализацией) [Strassman, 1998]. Показатель, используемый П. Страссманом, напоминает по смысловому содержанию коэффициент q Дж. Тобина, отражающий превышение рыночной стоимости компании над стоимостью замещения ее материальных активов и рассмотренный нами в главе 1 (формула 1.1).

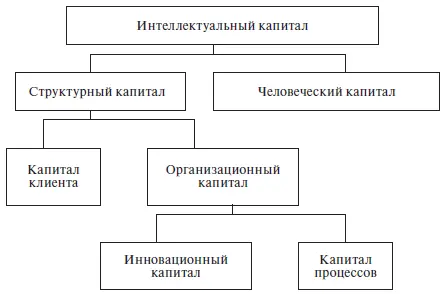

Интеллектуальный капитал не является однородной категорией. По мнению менеджеров компании Skandia AFS, которая одной из первых включила интеллектуальный капитал в стоимость фирмы, он может иметь следующую структуру (рис. 2.1):

Рис. 2.1.Структура интеллектуального капитала компании Skandia AFS [8] http://www.business- intelligence.co.uk/reports/knowledge

Структурные элементы интеллектуального капиталаопределяются следующим образом.

Человеческий капитал– совокупность знаний, практических навыков и творческих способностей персонала компании, предложенная к выполнению текущих задач. Сюда также относятся моральные ценности компании, культура труда и общий подход к делу (организационная культура компании). Человеческий капитал прирастает двумя способами:

во-первых, компания может максимизировать объем знаний своих сотрудников;

во-вторых, можно увеличить число сотрудников, владеющих знаниями, способными принести пользу компании.

При квалифицированном менеджменте максимальная сумма прибыли от инвестиций в человеческий капитал почти втрое превышает прибыль от инвестиций в материальные активы. Исследование зависимости производительности труда от образования показало: при повышении уровня образования на 10 % производительность возрастает на 8,6 %. При таком же увеличении акционерного капитала производительность растет на 3–4 % [Стюарт, 1998].

Структурный капитал– то, что остается в компании после ухода ее работников. Структурный капитал, подобно человеческому капиталу, эффективен только в контексте стратегических целей компании. Ценность структурного капитала, как и капитала вообще, определяется не его наличием, а эффективностью использования. Структурный капитал является проявлением организационных способностей компании отвечать требованиям рынка, возможности их использования вновь и вновь для создания новых ценностей.

Структурный капитал включает капитал клиентов и организационный капитал. Капитал клиентов (потребительский капитал)складывается из базы данных клиентов, характера связей с ними и их потенциала. Это отношения компании с потребителями ее продукции. Потребительский капитал компании распространяется и на ее поставщиков.

Организационный капитал– это систематизированная и формализованная компетентность (способность эффективно действовать в различных ситуациях) компании, системы, усиливающие ее творческую эффективность, атакже организационные возможности, направленные на создание продукта и стоимости. Организационный капитал включает инновационный капитал и капитал процессов. К инновационному капиталу относятся защищенные права интеллектуальной собственности, другие нематериальные активы и ценности, обеспечивающие инновационную способность компании. Капитал процессоввключает системы организации производства, сбыта, послепродажного обслуживания и других процессов, в процессе которых формируется стоимость продукта, т. е. технологические процессы.

Эффективность и ценность интеллектуального капитала не являются всеобщими универсальными категориями. Их значимость может быть определена и может возрастать только в контексте конкретной стратегии развития компании, а при иной стратегии имеющиеся интеллектуальные ресурсы могут быть малопригодны. Наиболее успешно интеллектуальный капитал может развиваться в русле целенаправленной деятельности по созданию новой продукции и организационно-структурных мероприятий для освоения новых нити на товарных рынках. Развитие зависит от того, насколько масштабно компания может для этого организовать исследования и разработки, сконцентрировать необходимые интеллектуальные, материальные и финансовые ресурсы. Причем интеллектуальные ресурсы нуждаются в долговременности и системности своего структурного построения.

Читать дальшеИнтервал:

Закладка: