Эрик Найман - Малая энциклопедия трейдера

- Название:Малая энциклопедия трейдера

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2015-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Малая энциклопедия трейдера краткое содержание

Малая энциклопедия трейдера - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

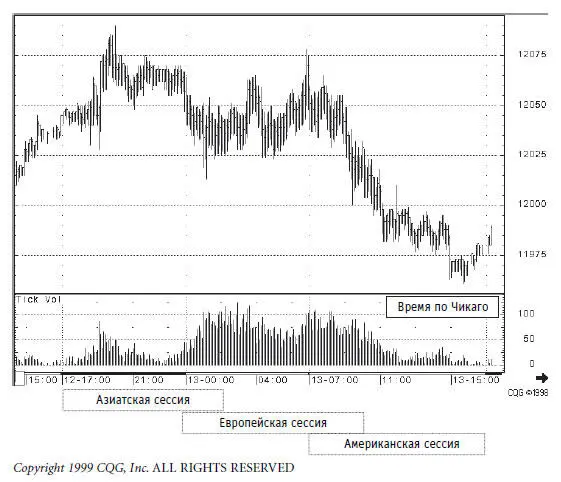

Первое серьезное влияние на европейскую торговую сессию финансовые рынки США начинают оказывать в 16.30. Именно в это время часто публикуется большинство макроэкономических отчетов по США. Новичкам рынка Forex не рекомендуется совершать послеобеденные сделки, так как перекрестный рынок Европа – Америка является одним из наиболее непредсказуемых и подвижных. Он требует бóльших навыков, знаний и опыта, чем могут похвастаться многие из отечественных валютных дилеров. В это время чаще встречаются случаи «ложных пробоев» уровней поддержки и сопротивления (о них мы обязательно поговорим позже), когда акулы валютного рынка ловят «мелкую рыбешку» на противоходе и «съедают» стопы, а порой и целые маржинальные счета.

Дополнительный стимул для усиления волатильности валютный рынок получает в 17.30 вместе с началом работы биржевого рынка акций в США, динамика которого оказывает мощнейшее воздействие на все мировые финансовые рынки.

В 21 час закрывается европейский рынок. Кстати, когда речь идет о рынке Forex, понятие «закрывается» нужно понимать не буквально, а лишь как снижение активности до минимума. Просто японские банки передают открытые валютные позиции своим европейским коллегам, а те, в свою очередь, – американским.

В 23 часа закрываются биржевые торги валютными фьючерсами и опционами на Чикагской товарной бирже, что обусловливает значительное снижение активности всего валютного рынка.

Внебиржевое подразделение Чикагской биржи GLOBEX открывается в 23.30, однако ликвидность валютных фьючерсов во внебиржевое время на порядок ниже биржевой сессии.

В дальнейшем активность валютного рынка продолжает постепенно снижаться с практически полным замиранием около 2 часов ночи, когда на арене вновь появляются страны Тихоокеанского региона (рис. 1.1).

Рис. 1.1. Динамика спот-курса USDJPY в течение одного торгового дня (с объемами)

Специфика круглосуточного функционирования валютных рынков отражена в табл. 1.1, которая показывает разницу в часовых поясах.

Таблица 1.1. Временная разница между часовыми поясами

Кстати, в преддверии рождественских праздников (22–24 декабря, т. е. перед Рождеством по католическому календарю) рыночная активность замирает. На сленге профессиональных спекулянтов о рынке в такие дни говорят, что он «тонкий». И в это время даже на самом ликвидном рынке EURUSD сделки всего в $250 млн могут быть достаточными для того, чтобы переместить евро на целых 15 пунктов. В обычные дни для этого нужно не менее $1 млрд. Падение волатильности рынка на фоне пониженных объемов торгов наблюдается и в то время, когда США отмечают какой-нибудь праздник и американские финансовые рынки закрыты.

По данным Bank for International Settlements ( BIS, http://www.bis.org ) среднедневной объем торгов на мировом валютном рынке Forex в апреле 2007 г. достиг $3.2 трлн, т. е. более чем в два раза превысил уровень 1998 г. ($1.5 трлн), увеличившись в течение последних 20 лет в 5 раз. Особенно заметный рост произошел после кризиса 2001 г.

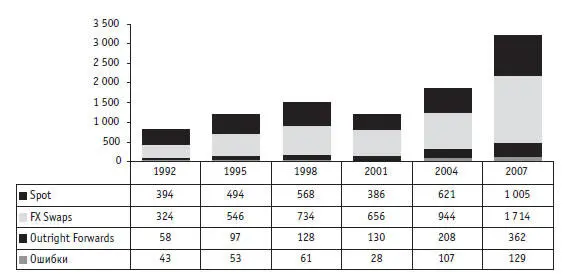

За 15 лет (с 1992 по 2007 г.) значительно упала доля классических спот-операций – с 48 до 31 %, а доля форвардных и своп-операций выросла с 47 до 65 % (рис. 1.2). Впрочем, уменьшение доли спот-операций не сопровождалось их физическим снижением, поэтому ликвидность спот-рынка за эти 15 лет выросла в 2.5 раза.

Источник: www.bis.org

Рис. 1.2. Обороты на традиционном рынке Forex (инструменты), млрд долл.

Специфика круглосуточного функционирования валютных рынков отражена в табл. 1.1, которая показывает разницу в часовых поясах.

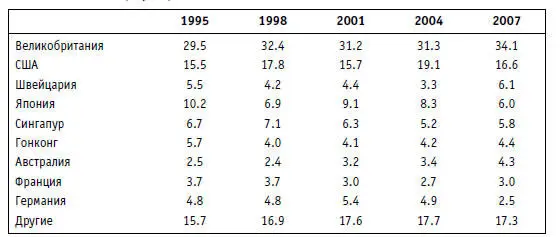

Около 50 % всего объема торгов на Forex находится в Европе. На азиатские и американские рынки приходится примерно по 25 % объемов торгов. При этом безусловным лидером валютного рынка остается Лондон, доля которого в 2007 г. составила 35 % мирового Forex. А доля традиционных стран – в первую очередь Японии и Германии – на фоне роста удельного веса рынков развивающихся стран, Австралии и США снижается (табл. 1.2).

Таблица 1.2. Временная разница между часовыми поясами

Источник: www.bis.org

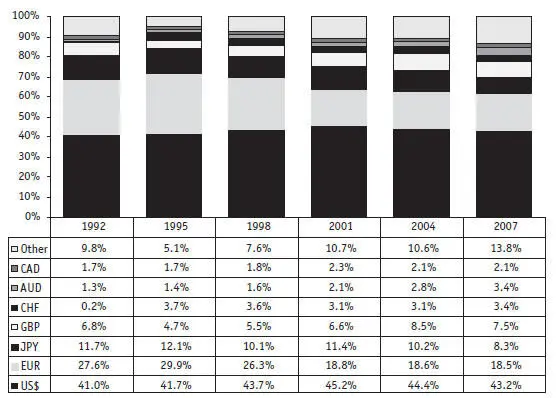

Источник: www.bis.org

Рис. 1.3. Обороты на традиционном рынке Forex (валюты)

Несмотря на то что Лондон остается центром мировой торговли валютами, британский фунт занимает только четвертое место по популярности среди валют. В тройку лидеров входят американский доллар, евро и японская иена, хотя последние две и теряют популярность вместе с соответствующими рынками в еврозоне и Японии (рис. 1.3).

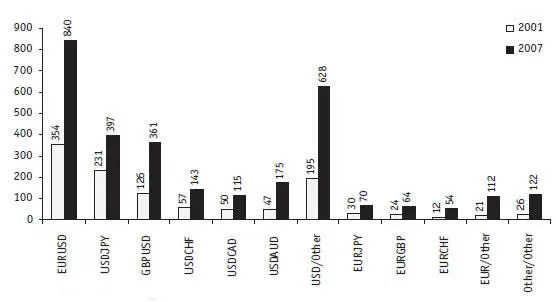

Самой популярной валютной парой на мировом валютном рынке по всем видам традиционных Forex-операций является, конечно же, евро/доллар, более чем в два раза опережающая пары номер два и три – доллар/иена и фунт/доллар. Удивительно, но на четвертое место по оборотам вышли операции австралийского доллара против американского (рис. 1.4).

Источник: www.bis.org

Рис. 1.4. Обороты на традиционном рынке Forex (валютные пары), млрд долл.

Для сравнения: среднедневной объем торговли биржевыми валютными фьючерсами составляет всего $12 млрд. Однако справедливости ради замечу, что на бирже стандартным размером контракта является сумма около $100 000, а не $5 млн, как на рынке спот-сделок, т. е. в 50 раз меньше. И если сравнивать среднедневное количество заключенных сделок на срочном рынке и рынке спот-сделок, то оно будет сопоставимым – примерно по 120 000 [2] Данные на 2003 г.

. Так что для «маленьких» инвесторов более предпочтительными по сопоставимой для соответствующих маржинальных счетов ликвидности будут биржевые фьючерсы и опционы, а для крупных – Forex (рис. 1.5). Как говорится, пескарик плещется в луже, а белуга – в море.

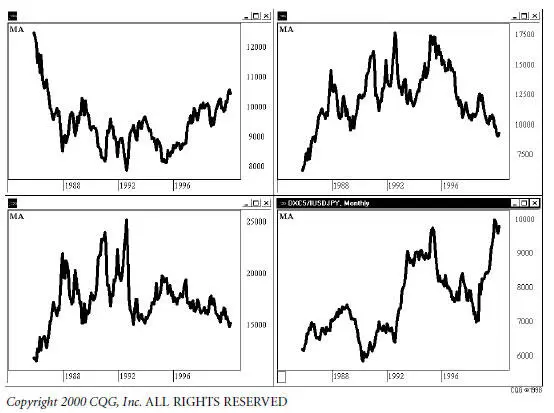

Рис. 1.5. Динамика индексов четверки ведущих мировых валют – доллара США, японской иены, евро и британского фунта стерлингов с 1987 по 2000 г.

1.1.1. Спот-операции

Рынок текущих конверсионных спот-операций дает возможность контрагентам совершать конвертацию одной валюты в другую для оплаты реальных сделок, связанных с экспортом и импортом товаров и услуг, с движением прямых или портфельных инвестиций, а также выполнять другие операции с капиталами между разными странами.

Читать дальшеИнтервал:

Закладка: