Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

- Название:Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Саймон Вайн - Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений краткое содержание

Книга Саймона Вайна, управляющего директора «Альфа-Банка», отвечает на эти вопросы и позволяет читателю сформировать индивидуальный стиль трейдинга. Автор критически переосмысливает общепринятые постулаты финансовой теории и показывает, как она работает на практике. Во втором издании, исправленном и дополненном, автор дает анализ ситуации, возникшей на финансовых рынках в связи с кризисом 2007–2009 гг.

3-е издание исправленное и дополненное.

Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

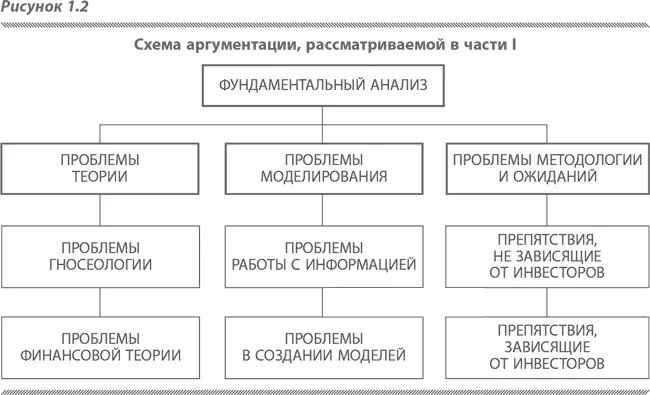

Приступая к обсуждению фундаментального анализа, предлагаем схему, отражающую логическое построение этой части книги (рисунок 1.2).

Глава 1.1

Финансовая теория и фундаментальный анализ

1. Проблемы теории фундаментального анализа

Проблемы гносеологии [3] Гносеология – одно из направлений философии, посвященное теории познания.

: познание на финансовых рынках и теория «бум – крах» Джорджа Сороса

Рынок можно рассматривать как информационную среду. Информация – один из основных элементов инвестиционного процесса на стадии поиска возможностей, обоснования решений и тестирования идей. «Принятие инвестиционного решения похоже на формулирование научной гипотезы и представление ее на суд практики» [4] Soros G. The Alchemy of Finance. John Wiley and Sons, Inc.

. Как оптимизировать процесс принятия решения и сделать его более дисциплинированным? Как тестирование предположений о поведении рынка на практике должно уточнить подход и сами гипотезы? Эти вопросы подспудно задает себе каждый участник рынка.

В финансовой литературе, за редким исключением, не встречаются попытки оптимизации мыслительных процессов. «Интеллектуальные навыки, направленные на понимание хода социальных, политических и экономических событий, заменяются реакцией на ускоряющийся процесс мигания биржевых экранов» [5] Jones P. T., forward in Soros G. The Alchemy of Finance. John Wiley and Sons, Inc.

. Инвесторам же, которые оказались вынужденными разрабатывать собственный подход к процессу изучения и оценки информации для принятия инвестиционных решений, особенно хорошо известна модель, которую предложил философ-постпозитивист Карл Поппер. Она получила название дедуктивно-номологической (Д-Н) и состоит из трех звеньев: конкретных изначальных условий, конкретных конечных условий и универсального обобщения. При наличии исходных условий и обобщения эта модель позволяет делать прогноз, а протестировать обобщение позволит окончательный результат. Таким образом, круг замыкается, и мы получаем рабочую модель, годную, например, для инвестиций.

Однако нобелевский лауреат в области экономики Ф. Хайек, который разделял многие взгляды К. Поппера [6] Caldwell Br. Popper and Hayek: Who Influenced Whom? Presentation at Karl Popper, 2002.

, считал, что Д-Н-модель неприменима к анализу социально-экономической сферы, поскольку многие социальные явления представляют собой самоорганизующиеся сложные структуры. Для объяснения сложных феноменов Хайек предложил свой подход, который заключается в следующем:

1) многие изучаемые экономистами феномены сложны;

2) базируясь на сложных феноменах, невозможно получить точные предсказания;

3) экономистам вместо теоретизирования о сложных феноменах и прогнозирования лучше давать объяснения принципам и устойчивым конфигурациям (patterns).

Вывод Хайека таков: «То, что мы знаем в экономической науке, гораздо меньше того, к чему мы стремимся». Более того, он считал, что прогресс знаний приводит к меньшей фальсифицируемости (способности опровергать и улучшать) теорий [7] Caldwell Br. Hayek: Right for the Wrong Reasons? Похожий вывод сделал Р. Бэкхаус в Truth and Progress in Economic Knowledge, утверждая, что, вопреки огромному росту компьютерных возможностей и развитию сверхсложных статистических методов, результаты эмпирического прогресса в экономике хуже ожидавшихся.

. Например, новые экономические учения включаются в устоявшуюся теорию в виде частных случаев, но ввиду значительного числа подобных частных случаев сама изначальная теория становится менее фальсифицируемой (оптимизируемой). Результаты прогнозов, основанных на теории, вызывают меньшее доверие. В каком-то смысле развитие науки подчеркивает ограниченность нашего знания. Нам кажется, что этот вывод в значительной мере подтверждается в инвестиционной практике, когда для составления прогнозов используются разные подходы экономической теории, в результате чего часто получаются весьма противоречивые результаты.

Другой лауреат Нобелевской премии в области экономики, Дж. Стиглиц, тоже сделал вывод о том, что экономика лучше объясняется эволюционными процессами, внезапными событиями и моделями, чем равновесием. При этом «нет причин верить, что эволюционные процессы являются «оптимальными» [8] Stiglitz J. E. Information and the Change in the Paradigm in Economics. Nobel Prize Lecture, December 8, 2001.

.

Дж. Сорос предлагает свое объяснение низкой эффективности прогнозирования на базе экономической науки. «Научный метод создан для работы с фактами, но события, включающие думающих участников, зависят не только от фактов». Эта фраза отражает ключевое расхождение методологий Сороса и Поппера применительно к финансовым рынкам [9] Еще более определенно высказался Ф. Найт, один из основателей Чикагской школы экономики, писавший за тридцать лет до К. Поппера: «Фундаментальная разница между животными и людьми заключается в том, что люди реагируют до того, как ситуации материализуются… Мы ощущаем мир до того, как реагируем на него; мы реагируем не на то, что ощущаем, а на то, что предполагаем». Knight F. H. Risk, Profit, Uncertainty. Boston, MA: Hart, Schaffner & Marx; Houghton Miffin Company, 1921.

. Демонстрацией несостоятельности использования в экономике методов познания, принятых в естественных науках, является парадокс Гейзенберга – известный в физике случай, когда причинно-следственная связь между природными явлениями зависит от поведения наблюдателя и потому не является объективной [10] При эмпирической проверке экономических моделей этот парадокс возникает постоянно; в случае неподтверждения прогноза событием появляется вопрос: является ли само событие аномалией или причина в том, что модель недостаточно хороша (bad-model problem). Например, если настроить используемую в сфере финансов модель CАPM на решение проблемы описания доходности малокапитализированных фирм, ее уже нельзя применить для описания доходности высококапитализированных компаний, и наоборот.

. В соответствии с принципом неопределенности нельзя одновременно измерить импульс и координату частицы, так как наблюдатель и его оборудование привносят неопределенность в процесс измерения. Но даже этот редкий парадокс не отражает разницу между естественными и социальными науками, поскольку, чтобы параллель была полной, частицы должны быть «думающими». Поэтому утверждение Поппера о «единстве метода» изучения естественных и социальных наук не соответствует действительности.

Критикуя модель Д-Н, предложенную Поппером, Сорос отмечает, что, в отличие от процессов, происходящих в природе, человек обладает способностью принимать решения, поэтому при одних и тех же исходных данных достигаются абсолютно разные результаты экспериментов. Таким образом, несовершенное понимание людьми некоторых процессов не поддается анализу с помощью модели Поппера, а экономическая теория подменяет решение проблемы предположением, что участники имеют доступ ко всей информации. Однако этой подмены недостаточно, чтобы придать статус науки процессу познания в общественной сфере, так как в условиях отсутствия научного метода сам термин «общественные науки» можно сравнить с алхимией.

Читать дальшеИнтервал:

Закладка: