Рубен Ли - Работа мировых рынков: Управление финансовой инфраструктурой

- Название:Работа мировых рынков: Управление финансовой инфраструктурой

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4050-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Рубен Ли - Работа мировых рынков: Управление финансовой инфраструктурой краткое содержание

Работа мировых рынков: Управление финансовой инфраструктурой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Операции с акциями. Самые большие трудности в обсуждениях подкомитета были связаны с установлением согласованного определения с целью охвата спектра услуг, связанных с владением ценными бумагами, а не с оказанием услуг по исполнению сделок с ними. Такое разнообразие мнений отражает как широкий спектр данных услуг, так и различия в стратегиях различных национальных рынков. В то время как все современные расчетные процедуры требуют создания централизованных счетов для учета ценных бумаг, с депонированием их на хранение либо размещением в обездвиженной форме в депозитарии, счета депо также могут предоставляться другими учреждениями, помимо депозитариев. Дать стандартное определение таким счетам, четко различая их функции, весьма трудно. Например, существовали разногласия по поводу термина «услуги депозитарного хранения» ( custody ): стоит ли ограничить его предоставлением счетов для корпоративных и других инвесторов, делая акцент на сопутствующие услуги, такие как предоставление отчетов по портфелю ценных бумаг и проведение корпоративных действий, или же стоит применять его для всех счетов инвесторов, помимо тех, которые находятся в центральном депозитарии, а именно для счетов, предназначенных для сделок, а также для целей хранения акций. Также высказывались различные мнения по поводу определения различных услуг эмитента, таких как обеспечение целостности выпуска, а именно числа удерживаемых ценных бумаг, которое должно всегда соответствовать числу выпущенных бумаг, а также того, чтобы эмитент всегда располагал информацией о владельцах ценных бумаг.

Финансовая значимость

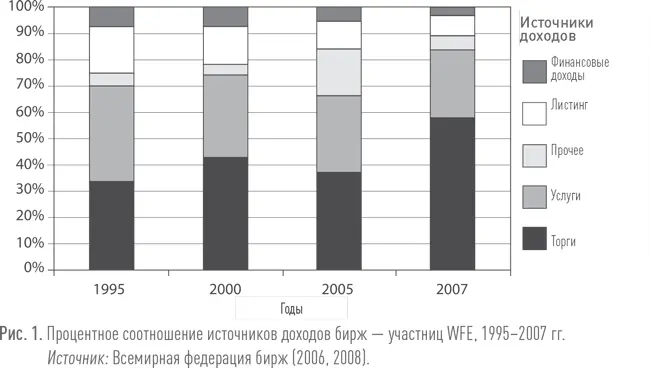

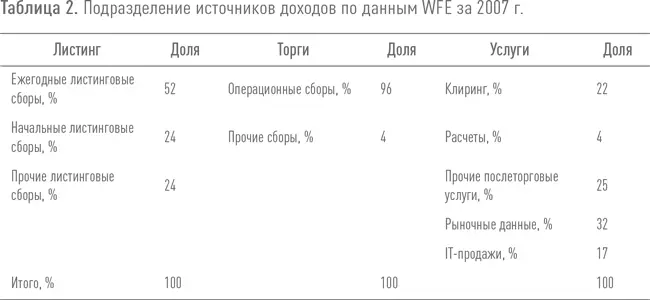

Значимость для бирж, центральных контрагентов и депозитариев основных выполняемых ими функций с точки зрения относительной доли доходов, полученных за счет этих функций, значительно варьируется в зависимости от организации, а также с течением времени. Есть ряд общедоступных данных относительно центральных контрагентов и депозитариев. Однако Всемирная федерация бирж (WFE) представила сводные данные об источниках доходов, получаемых биржами, являющимися ее участниками. WFE разделила эти доходы по пяти основным источникам: «Листинг», «Торги», «Услуги», «Финансовые доходы» и «Прочее». Сводные данные по всем пяти источникам доходов для всех бирж – участниц WFE за 1995, 2000, 2005 и 2007 годы представлены на рисунке 1, построенном на основе данных таблицы 1 [85] Не все биржи предлагают расчетно-клиринговые услуги, но это не отражается на общем объеме данных, представленных в категории «Услуги».

. Категория «Услуги» достаточно обширна и включает в себя предоставление клиринговых, расчетных и других послеторговых услуг, рыночных данных и IТ-продаж. WFE предоставила также более подробную информацию по трем из пяти категорий источников доходов, как показано в таблице 2 за 2007 год.

Определенные выводы можно сделать на основании рисунка 1. Во-первых, «Торги» являются основным источником доходов биржи с 34 % от общей выручки в 1995 году, 43 % в 2000 году, 37 % в 2005 году и 58 % в 2007 году. Во-вторых, доходы от «Листинга» относительно снизились, составив 18 % от общей выручки в 1995 году, 15 % в 2000 году, 10 % в 2005 году и 8 % в 2007 году.

Наконец, значимость «Прочих» источников дохода на биржах значительно варьируется, увеличившись в три раза с 5 % до 18 % от общей выручки в период с 1995 по 2005 год, а затем вновь опустившись до 5 % в 2007 году.

Общее снижение значимости для бирж доходов от «Листинга» совпало с технологическими достижениями, которые содействовали разделению ( unbundling ) торгов и услуг листинга [86] Мэйси и О'Хара (Macey and O'Hara) (2002).

. В результате все меньше торгов определенными акциями ведется на биржах, на которых они были первоначально выпущены [87] Особенно на американских рынках. Согласно сайтам соответствующих бирж, NASDAQ владеет около 20 % акций, выставленных на Нью-Йоркской фондовой бирже, в плане объема торговли акциями, в то время как NYSE-Archipelago владела около 17 % акций, выставленных на Нью-Йоркской фондовой бирже в декабре 2005 года.

. Это уменьшает экономическую обоснованность высокой платы за листинг, поскольку фондовые биржи, предоставляющие листинг, не могут автоматически гарантировать предоставление своим потребителям высокой ликвидности и соответственно низкой стоимости капитала [88] Мэйси и О'Хара (Macey and O'Hara) (2002).

. Другой эффект разделения заключается в том, что биржи больше не могут финансировать свои торговые сборы за счет доходов от листинговых сборов.

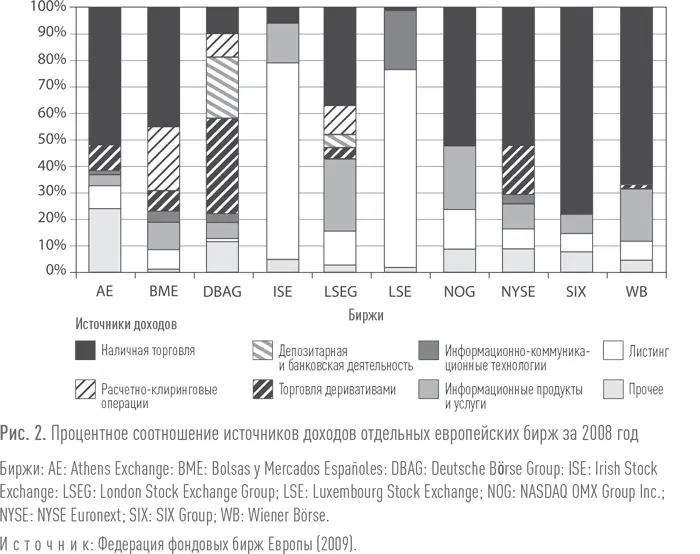

Значимость осуществляемых ими функций значительно варьируется для каждой из бирж. Это можно увидеть на примере доходов, полученных 10 европейскими биржами за 2008 год, как показано на рисунке 2, составленном на основании данных, представленных в таблице 3.

Каждый столбец содержит информацию по конкретной бирже, как указано в колонке ниже. Процентное соотношение различных источников доходов, полученных биржей, представлено в виде по-разному заштрихованных частей столбца биржи, при этом каждый вид штриховки соответствует определенному источнику дохода. Хотя полностью сопоставить данные по всем биржам не представляется возможным, некоторые аспекты рисунка заслуживают внимания.

На предоставлении листинговых услуг специализировались две биржи, а именно Ирландская фондовая биржа и Люксембургская фондовая биржа, 74 % и 75 % от их доходов приходилось исключительно на эту функцию. Процентное соотношение доходов от предоставления торговых услуг (для денежных, производных продуктов или то и другое) превышало 50 % для шести других бирж и 40 % для двух других бирж. Процентное соотношение доходов от информационных услуг и продуктов варьировалось от 0 % на одних биржах до 27 % на London Stock Exchange Group. Отличие Deutsche Börse заключалось в том, что она получала 23 % своих доходов от депозитарной и банковской деятельности, и помимо нее только London Stock Exchange Group получала доходы от данной деятельности.

Выводы

Настоящая глава преследует две цели: дать базовую информацию относительно определений и происхождения терминов «инфраструктура», «биржа», «центральный контрагент» и «центральный депозитарий» и рассмотреть причины, почему данные термины иногда понимаются неоднозначно и противоречиво.

В ходе изучения всего многообразия вариантов определений и использований термина «инфраструктура» было выделено восемь основных дополняющих друг друга факторов и признаков, которые способствуют отнесению организации к категории инфраструктуры.

Читать дальшеИнтервал:

Закладка: