Саймон Вайн - Опционы. Полный курс для профессионалов

- Название:Опционы. Полный курс для профессионалов

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4186-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Саймон Вайн - Опционы. Полный курс для профессионалов краткое содержание

Хотя книга написана прежде всего для профессионалов, ее с интересом прочтут начинающие работники банков, инвестиционных и страховых компаний, а также аспиранты и студенты финансовых вузов.

Опционы. Полный курс для профессионалов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• акции Facebook торгуются выше, чем цена исполнения + уплаченная премия, то ваша стратегия (покупка опциона колл) является прибыльной.

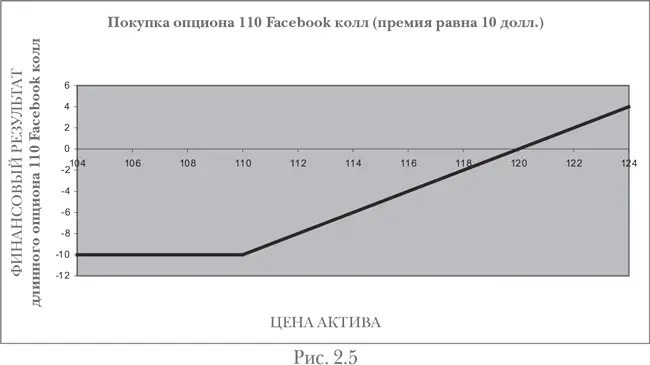

Построим график для случая, когда вы покупаете за 10 долл. опцион колл с ценой исполнения 110 долл. Рис. 2.5 показывает: вы начинаете зарабатывать при цене выше 110 долл., но точка окупаемости будет равна 120 долл., поскольку при этом уровне цены вы можете исполнить опцион и получить обратно 10 долл., которые вы инвестировали в премию. При цене выше 120 долл. ваша позиция начинает приносить прибыль.

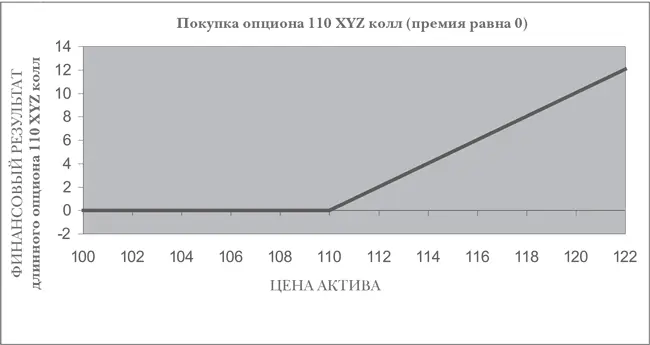

3. Профиль риска [5] Профиль риска – графическое представление риска стратегии.

купленных опционов

При любом уровне цены ваш убыток ограничен размером уплаченной премии!

Правило 1. Если вы купилиопцион, вы не можете потерять больше, чем уплаченная премия. Потенциальный рост вашей прибыли не ограничен для опциона колл, поскольку цена актива может расти до бесконечности (для опциона пут ограничение есть – цена актива не может быть ниже 0).

Еще раз вернемся к аналогии между опционом и страховкой. Покупая страховку, вы платите немного, но имеете шанс получить значительную сумму. Если вы продаете страховку, то получаете немного и рискуете понести значительные убытки.

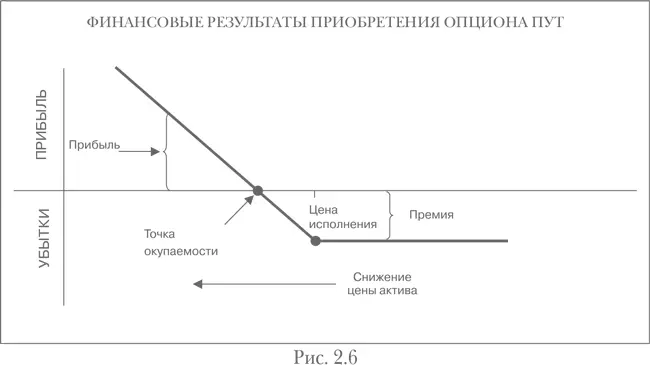

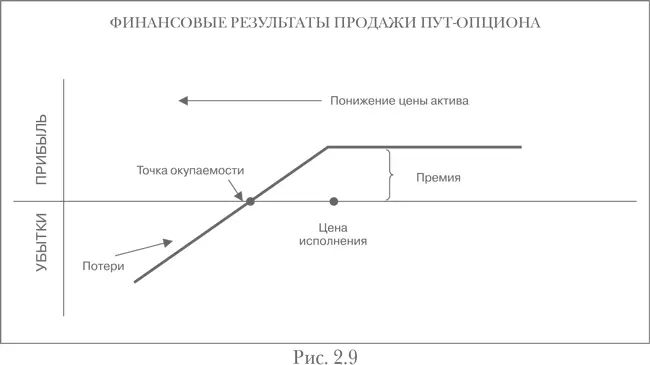

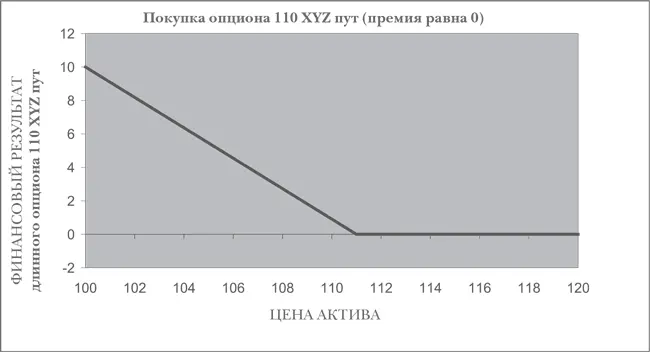

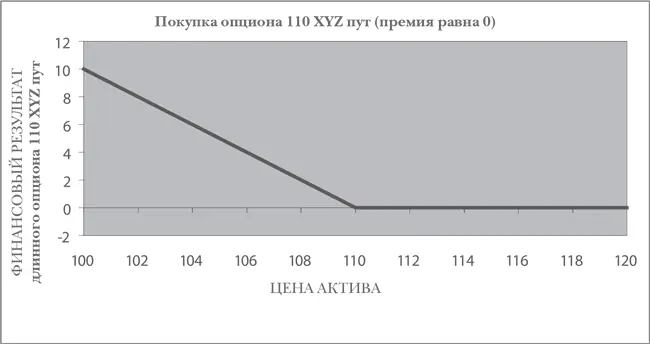

Проанализируем профиль риска купленного опциона пут . На рис. 2.6 видно, что стоимость опциона растет по мере понижения цен. Опцион становится прибыльным только после того, как рынок падает ниже точки окупаемости.

Точка окупаемости опциона пут равна разнице между ценой исполнения и премией, уплаченной за опцион.

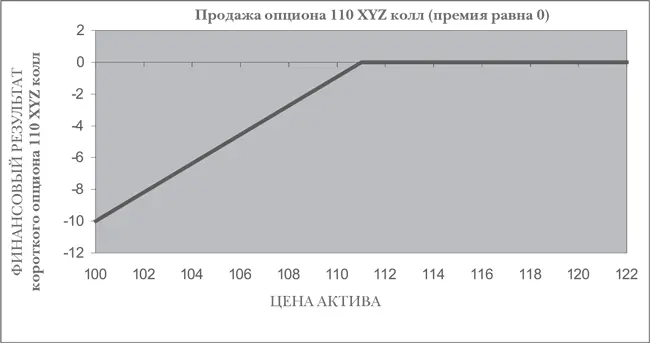

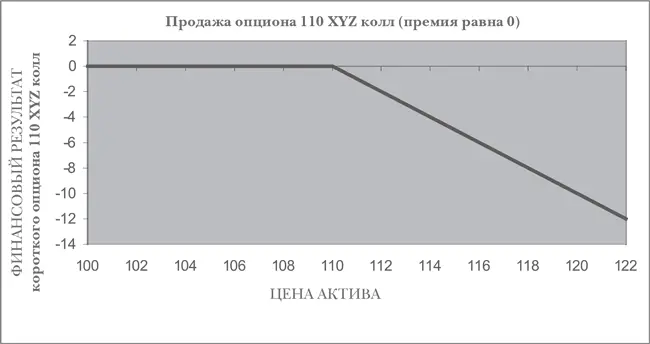

4. Профиль риска проданных опционов

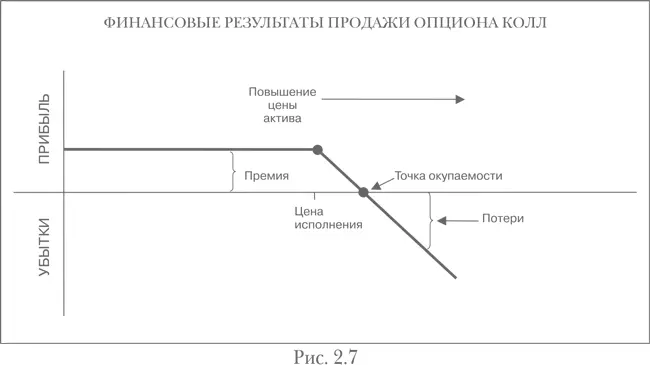

Профили результатов продажи опционов колл и пут представлены на рис. 2.7 и 2.9.

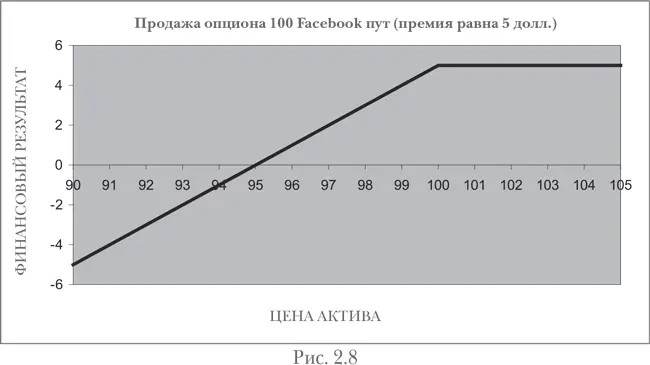

Предположим, вы продали опцион пут на акции Apple с ценой исполнения 100 долл. и получили за этот опцион премию 5 долл. На рис. 2.8 видно, что вы начинаете терять деньги, когда цена опускается ниже 95 долл. Зона вашего риска находится между 95 и 0, а максимальный убыток в этом случае составляет 95 долл.

Правило 2. Если вы продалиопцион, ваш риск не ограничен в случае с опционами колл и ограничен нулевой отметкой цены актива – премия в случае с опционами пут. Ваша прибыль ограничена размером полученной премии.

Выводы:

1. «Бычьи» стратегии (игра на повышение стоимости базового актива):

Если вы покупаете опцион колл , у вас есть право купить базовый актив по цене, выгодной вам.

Если вы продаете опцион пут , у вас появляется обязательство купить базовый актив по цене, невыгодной вам .

«Медвежьи» стратегии (игра на понижение стоимости базового актива):

Если вы покупаете опцион пут , у вас есть право продать базовый актив по цене, выгодной вам .

Если вы продаете опцион колл , у вас появляется обязательство продать базовый актив по цене, невыгодной вам .

2. Точка окупаемости для опциона колл при истечении срока равна цене исполнения + премия .

Точка окупаемости для опциона пут при истечении срока равна цене исполнения – премия .

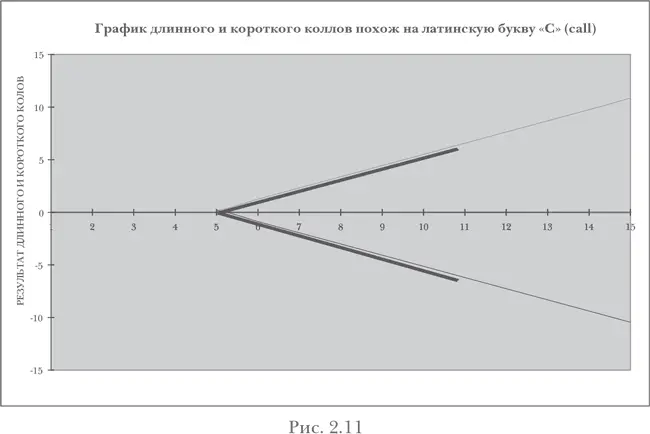

5. Эвристическое правило поcтроения графиков

Хотя правила построения графиков кажутся простыми, они быстро забываются. Для того чтобы не приходилось каждый раз их вспоминать, мы предлагаем простые подсказки:

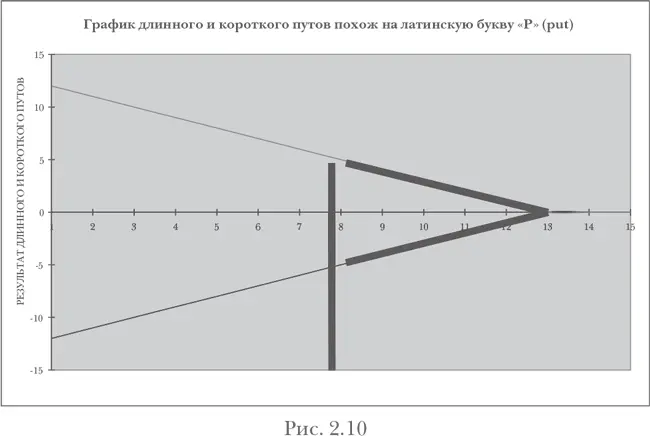

– график купленного и проданного путов похож на латинскую букву «Р» (put);

– график купленного и проданного коллов похож на латинскую букву «С» (call).

1) Найдите ошибки на нижеприведенных графиках.

a)

б)

в)

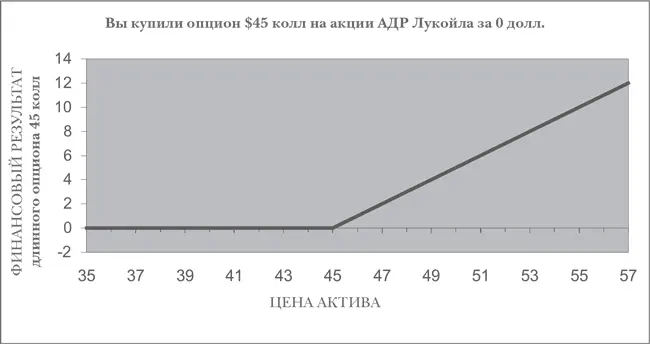

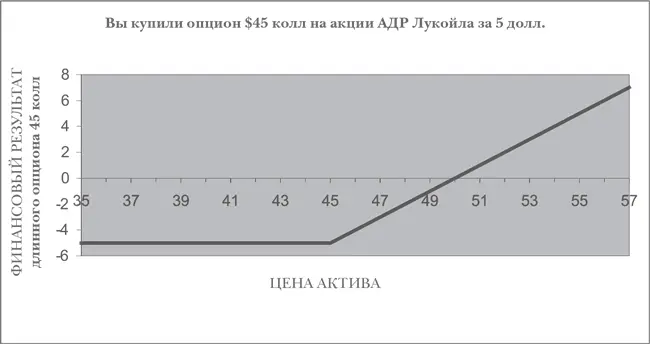

2) Вы купили опцион колл на акции АДР Лукойла с ценой исполнения 45 долл.:

а) постройте график ваших прибылей и убытков;

б) постройте график ваших прибылей и убытков, если вы заплатили премию 5 долл.

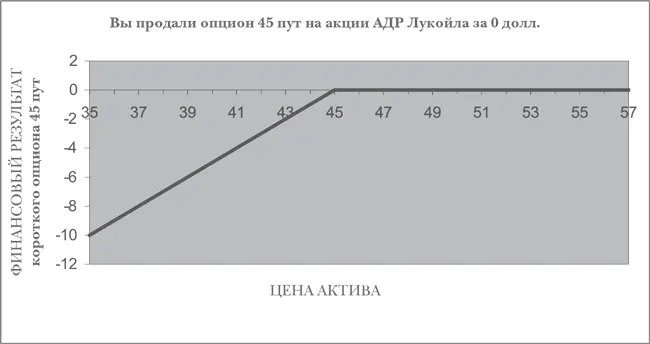

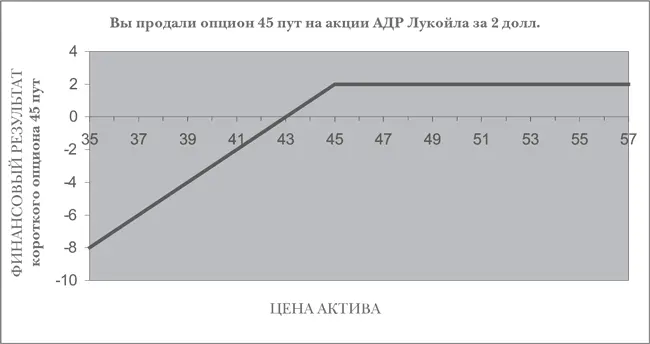

3) Вы продали опцион пут на акции АДР Лукойла с ценой исполнения 45 долл.:

а) постройте график ваших прибылей и убытков;

б) постройте график ваших прибылей и убытков, если вы получили премию 2 долл.

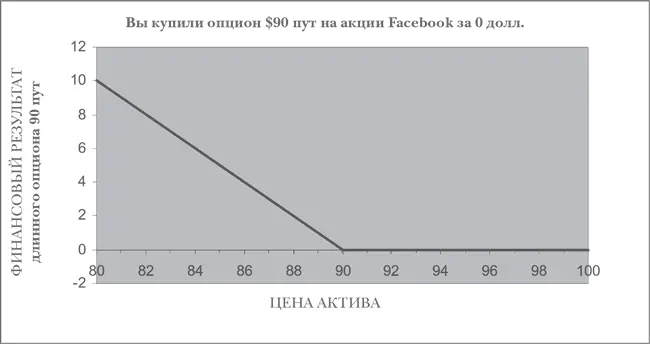

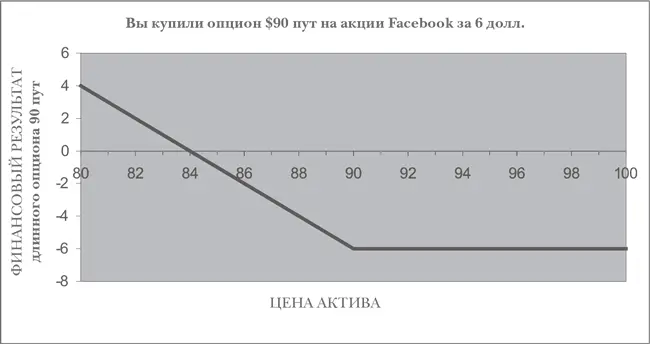

4) Вы купили опцион пут на акции Facebook с ценой исполнения 90 долл.:

а) постройте график ваших прибылей и убытков;

б) постройте график ваших прибылей и убытков, если вы заплатили премию 6 долл.

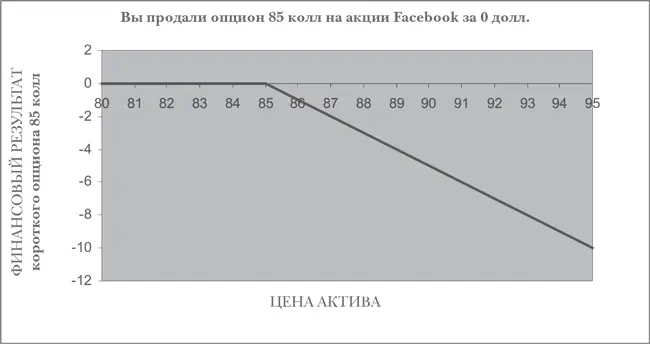

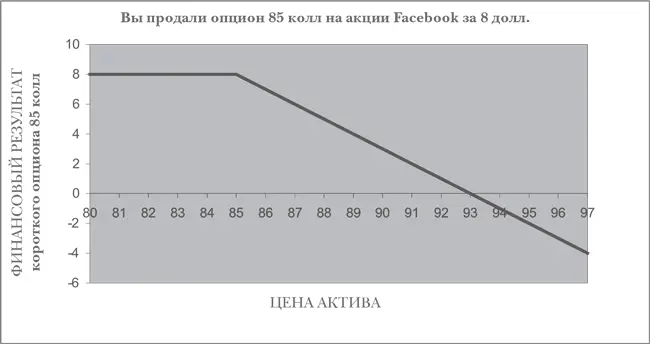

5) Вы продали опцион колл на акции Facebook с ценой исполнения 85 долл.:

а) постройте график ваших прибылей и убытков;

б) постройте график ваших прибылей и убытков, если вы получили премию 8 долл.

6) Каков ваш максимальный риск в каждом конкретном случае:

a) 2б)

б) 3б)

в) 4б)

г) 5б)

1) а)

б)

в)

2) a)

б)

3) a)

б)

4) a)

б)

5) a)

б)

6) а) 5 долл. – уплаченная премия;

б) 43 долл. – когда вы продаете опцион пут, ваш риск равен разности между (цена исполнения – премия) и 0, потому что цена актива не может упасть ниже 0;

Читать дальшеИнтервал:

Закладка: