Саймон Вайн - Опционы. Полный курс для профессионалов

- Название:Опционы. Полный курс для профессионалов

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4186-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Саймон Вайн - Опционы. Полный курс для профессионалов краткое содержание

Хотя книга написана прежде всего для профессионалов, ее с интересом прочтут начинающие работники банков, инвестиционных и страховых компаний, а также аспиранты и студенты финансовых вузов.

Опционы. Полный курс для профессионалов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

в) 6 долл. – уплаченная премия;

г) не ограничен – когда вы продаете опцион колл, ваш риск не ограничен.

Итак:

• Kогда вы покупаете опцион (платите премию), ваш риск ограничен размером уплаченной премии.

• Kогда вы продаете опцион (получаете премию), ваш риск

– не ограничен , если вы продали опцион колл;

– ограничен , если вы продали опцион пут, потому что цена не может упасть ниже 0.

Дополнительная информация к главе 2

Как сделать приблизительный расчет стоимости опциона

«Цена базового актива»: что это значит?

Стоимость подавляющего большинства опционов основывается на цене базового актива, но это не всегда так. Например, опционы на многие облигации (инструменты с фиксированной доходностью) котируются на основании доходности облигаций, а не их цены.

Валютные опционы также обладают особенностью: курс может быть выражен как в виде «Валюта 1 к Валюте 2», так и в виде «Валюта 2 к Валюте 1». Это отличает их от акций, где курс выражается количеством долларов за акцию, но не количеством акций за доллар.

Кроме того, опцион колл на одну валюту одновременно является опционом пут на другую валюту в рамках валютной пары . Например, в случае EUR/USD опцион колл на евро одновременно является опционом ПУТ на доллар. Это объясняется тем, что когда курс евро идет вверх, курс доллара идет вниз! Таким образом, эти термины взаимозаменяемы.

Запрашивая цены на валютные опционы, четко определяйте, на какую из валют вам нужен колл и ПУТ. Хотя совершенно нормально попросить «Колл на фунт против доллара», для безопасности все же лучше попросить «Колл на фунт, ПУТ на доллар».

Последнее замечание возвращает нас к предыдущему обсуждению: каждый продукт, инструмент, биржа и страна имеют свою собственную общепринятую терминологию. Поэтому рекомендуется сверять термины, перед тем как впервые выходить на рынок.

Как сделать приблизительный расчет стоимости опциона?

С начала 1970-х гг. ХХ в. существует формула (формула европейских опционов Блэка – Шолца [6] Приведена в гл. 20.

), на основании которой было построено первое программное обеспечение, считающее стоимость опционов. Чтобы формула заработала, нужно ввести пять-шесть параметров (которые мы обсудим позже). Знание самой формулы не требуется: она заложена в программное обеспечение. Программа позволяет тысячам людей без математического образования работать маркетмейкерами по опционам на биржах и в банках.

Но опционами торговали с древности, по крайней мере, их упоминает Аристотель [7] Бернстайн П. Против богов: укрощение риска. – М.: Олимп-Бизнес, 2000. С. 327.

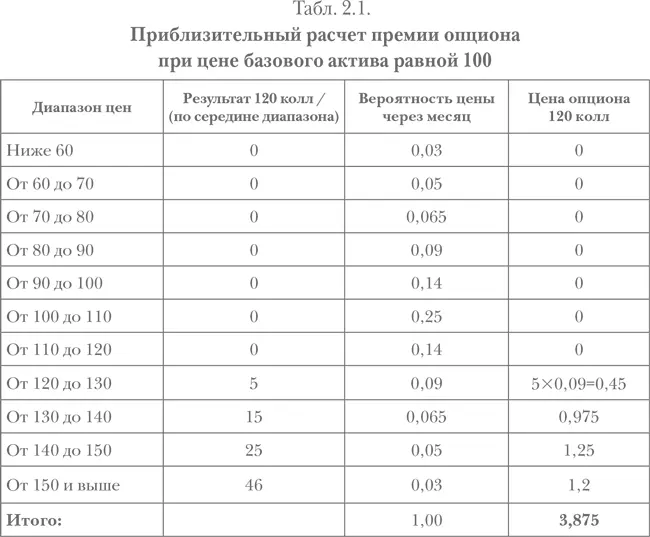

. В XII в. в Амстердаме использовали опционы на селедку, а в VII в. – на тюльпаны. Как определяли цены на опционы в «доформульные» времена? Приведем один из методов, позволявших приблизительно подсчитать премию, основываясь на персональном прогнозе трейдера. Предположим, маркетмейкера на опцион Apple попросили продать 120 колл на один месяц при цене на рынке сегодня 100. Маркетмейкер начинает с оценки вероятности нахождения цены на каждом уровне цен через месяц. Но если он продает 120 колл, его риск для всех значений выше нуля (см. табл. 2.1). Именно вычленив их, он найдет свой риск продажи опциона.

Вы оцениваете стоимость опциона в 3,875 исходя из нормально распределенного ценового ряда. Этот принцип оценки цены заложен в уравнение Кокса – Рубинштейна (1979) и лежит в основе расчета цен опционов американского стиля, которые мы рассмотрим позже.

Обратите внимание: модели, лежащие в основе ценообразования опционов, предполагают равную вероятность цен в обоих направлениях, т. е. игнорируются прогнозы участников рынка о направлении движения базового актива .

А что, если опцион истекает через два-три месяца, а не через месяц? Тогда разброс цен увеличится, а внутренние значения станут более вероятными, например, вероятность попадания цены в интервал от 120 до 130 долл. станет 0,12, и тем самым повысится премия долгосрочного опциона.

3. Введение в опционные стратегии

«Есть только семь нот, но сколько нудных мелодий!» – говорят любители музыки. Нечто похожее в случае опционов звучит так: только коллы и путы, но сколько комбинаций (стратегий)! На самом деле не так уж много, но тем не менее. Рассмотрим наиболее используемые из них.

Стратегия (Strategy) – это комбинация разных опционов и, возможно, базового актива в одном портфеле, который создан для достижения поставленной инвестором цели. Например, покупка опциона колл является «бычьей» стратегией, состоящей из одного опциона.

Стрэдл (Straddle) – стратегия, состоящая из опциона колл и опциона пут c одинаковой ценой исполнения и истекающих в один день.

Представьте, что вы ожидаете важное объявление о финансовых результатах компании Facebook. Если вы полагаете, что в нем будет содержаться неожиданная информация, вы захотите заработать на этом деньги, в каком бы направлении ни изменилась цена акции. Покупая опцион колл, вы обеспечиваете себе прибыль, если цена пойдет вверх. Опцион пут позволит заработать, если в заявлении будет содержаться негативная информация, и цена акций упадет.

Стрэнгл (Strangle) – то же самое, что и straddle , но только более дешевая стратегия, т. к. опционы колл и пут имеют разные цены исполнения, а следовательно меньшую вероятность исполнения. Следует покупать strangle , если вы ожидаете значительное колебание цен, но не обладаете средствами, достаточными для приобретения straddle .

Вертикальные спреды

«Бычий» (колл) спред – покупка опциона колл и одновременная продажа опциона колл с более высокой ценой исполнения. Например, вы прибегнете к нему, если полагаете, что цена акций Facebook поднимется выше 90 долл., но не превысит 100 долл. Премия, заработанная на продаже опциона колл с ценой исполнения 100 долл., частично покроет расход на покупку опциона колл с ценой исполнения 90 долл. Однако короткая позиция ограничивает вашу прибыль размерами разницы между ценами исполнения опционов (100 – 90).

«Медвежий» (пут) спред – приобретение опциона пут и одновременная продажа опциона пут с более низкой ценой исполнения. Например, вы прибегнете к «медвежьему» спреду, если думаете, что цена на акции Facebook:

а) упадет ниже 60 долл., но не ниже 50 долл. Вы можете купить опцион пут с ценой исполнения 60 долл. и продать опцион пут с ценой исполнения 50 долл. Премия, полученная за короткую позицию, частично финансирует длинную, но это ограничивает потенциальную прибыль данной стратегии. Поскольку вы купили более дорогой опцион, считается, что вы заняли длинную позицию по «медвежьему» спреду ;

Читать дальшеИнтервал:

Закладка: