Array Антология - Основы технического анализа финансовых активов

- Название:Основы технического анализа финансовых активов

- Автор:

- Жанр:

- Издательство:Литагент И-Трейд

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Антология - Основы технического анализа финансовых активов краткое содержание

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Теорема, принесшая Доу наибольшую известность, гласит "Средние значения учитывают все". Рынки представляют собой совокупность всей известной информации и превалирующие эмоции. Это остается и в наши дни краеугольным камнем технического анализа – все известные переменные уже учтены в движении текущих цен на акции. Свинг-трейдинг основан на техническом анализе и полностью базируется на ценовой информации. Наилучшие трейдеры не имеют собственного мнения или предвзятых идей. В идеале, все, что они должны делать – это идентифицировать тренд и ждать входа, сопряженного с наименьшим риском, в направлении этого тренда.

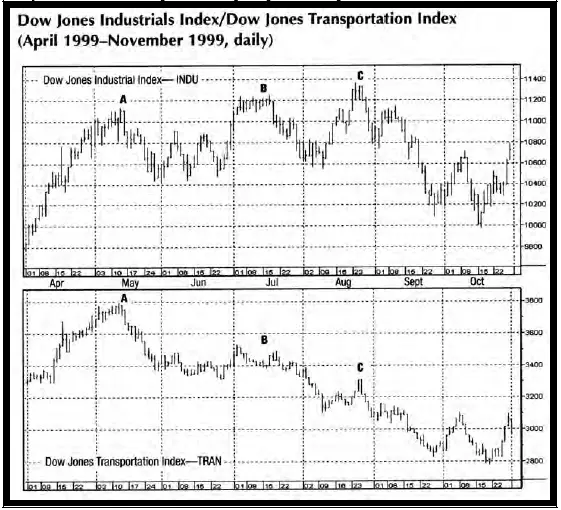

Доу также дал нам концепцию "подтверждения и неподтверждения", которая и сегодня является одним из наиболее широко используемых принципов технического анализа. Он утверждал, что изменения в основном тренде должны быть подтверждены двумя индексами – Dow Industrials и Transportation Averages. Сегодня, этот принцип подтверждения/неподтверждения, (также известный как дивергенция), используется для сравнения одного рынка с другим рынком или индексом на краткосрочной или долгосрочной основе. Этот принцип также может быть использован для сравнения движения цены с множеством технических индикаторов. "Неподтверждение" – это один из инструментов используемых для предупреждения о "неудачном тесте" или о потенциальном изменении направления колебания. Например, на Рис. 1 показано, что индекс Dow Industrials делает новые максимумы в точках В и С, которые не подтверждены индексом Transports. Далее следует снижающийся тренд. Это пример неподтверждения.

Рис. 1 Соотношение Промышленного и Транспортного индексов Доу-Джонса

Наконец, Доу обратил внимание на важность объема в подтверждении движения вторичных реакций. Например, рынок, который перепродан, будет показывать небольшой объем во время продаж и увеличение объема во время безудержного роста. Движение вверх часто может начинаться с небольшого объема и закончиться чрезмерной активностью. (Анализ объема может быть использован в сочетании со свинг-трейдингом, но это не обязательно). Более важно то, что объем может быть использован для подтверждения прорыва "линии" или зоны консолидации. Прорыв – третий тип свинговой торговой модели. (Первый тип – уровни коррекции (retracements) и второй тип – "тесты" или неудавшийся размах, будут рассмотрены ниже).

Последняя концепция боковых линий (sideways line), первоначально была определена как боковые движения, длящиеся в течение нескольких недель с колебаниями цены в пределах 5 процентов. Боковые линии являются периодом накопления или перераспределения и часто встречаются в середине вторичных колебаний. Однако, маленькие "линии" или периоды консолидации могут встречаться практически в любом графике, на любом рынке, в любом временном интервале. Различение прорывов от боковых линий требует анализа большего количества факторов, чем для простого ценового движения, что приводит к рассуждениям о циклах волатильности или о принципе последовательной смены фазы сжатия зоны консолидации, фазой её расширения.

Роберт Рии (Robert Rhea)

Роберт Рии изучил труды Доу и потратил много времени на составление рыночной статистики и дополнение наблюдений Доу. Он заметил, что индексы более склонны, чем отдельные акции, к формированию горизонтальных линий или продолженных графических формаций. Он также был одним из первых технических аналитиков, определившим, что отклонение должно иметь минимальную амплитуду, чтобы рассматриваться как однозначный вторичный свинг. Вторая часть этой главы (начинающаяся с Основных принципов ценового поведения) изучает различные критерии, которые могут быть использованы для категоризации рыночных колебаний, включая процентные фильтры волновых амплитуд, что становится особенно важным при построении ваших собственных свинговых графиков.

Анализировать рыночные колебания намного легче, когда рынок имеет хорошую волатильность и широкий диапазон. В то время как, значительную сложность представляет ситуация в которой цена дает незначительные (боковые) колебания в узком диапазоне. Амплитуда (высота или глубина) свинга вместе с его продолжительностью – вот два основных критерия используемые для определения относительной силы или слабости технической рыночной позиции. Третий критерий это объем на каждом свинге. В условиях тренда, амплитуды рыночных реакций становятся схожими по своей природе. Свинг-трейдер может искать эквивалентные по длине колебания и использовать их для измерения предполагаемых движений рынка.

Ричард Шабакер (Richard Schabacker)

В то время как Доу постулировал несколько основных принципов ценового поведения, включая теорию рыночных движений в виде серии колебаний и реакций на них, Ричард Шабакер (1902–1938) может быть назван отцом научного технического анализа. Шабакер классифицировал конкретные инструменты, которые помогают техническому аналитику не только прогнозировать движение рынка, но и распознавать знаки того, что рыночный свинг может закончиться. Он первым классифицировал общие графические формации, разработал теорию гэпов [2] Гэп – транслитерация англ. Gap – в данном контексте – ценовой разрыв, образующийся между ценой закрытия одного временного интервала и ценой открытия следующего временного интервала. (Прим. перев.)

, формализовал использование трендовых линий и обосновал важность уровней поддержки и сопротивления. Немногим людям известно, что Шабакер был дядей РДЭдвардса (R. D. Edwards) и большая часть его книги "Технический анализ рыночных трендов" [3] Edwards, Magee Technical Analysis of Stock Trends New York: AMACOM, 1997 (Прим. перев.)

является изложением работ Шабакера.

Ричард Шабакер, самый молодой финансовый редактор журнала "Форбс" за всю его историю, был плодовитым писателем и умудрился написать три толстых тома до своей безвременной кончины в возрасте тридцати шести лет. Большая часть его трудов была опубликована в начале 30-х годов XX века. Будучи последовательным техническим аналитиком, он также был знаменитым прогнозистом и проницательным трейдером. Никто, кроме Шабакера не писал с таким пониманием о разнице, существующей между краткосрочным свинг-трейдингом и долгосрочными инвестициями. В общем случае, говорил он, долгосрочный инвестор имеет меньше шансов совершить ошибку, меньше треволнений, меньше уплаченных комиссионных и, более вероятно, меньшую прибыль. Торгуя же краткосрочные рыночные колебания, трейдеру необходимо больше работать, больше волноваться, больше платить комиссионных, но у него есть шансы и на большую прибыль.

Читать дальшеИнтервал:

Закладка: