Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий краткое содержание

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Требования и ограничения.По соображениям ликвидности и потенциальным рискам проскальзывания допустимо использование только тех страйков, которые расположены не далее 50 % от текущей цены базового актива (то есть если текущая цена акции $50, то могут использоваться только страйки, находящиеся в диапазоне от $25 до $75). По тем же соображениям недопустимо использование временных серий, отстоящих более 200 дней от даты истечения. Указанные диапазоны, ограничивающие область допустимых значений, определены исходя из априорных предпосылок (использован научный подход). Точные значения параметров будут определяться путем оптимизации.

Принципы управления капиталом.Применительно к данной стратегии решение задачи управления капиталом сводится к распределению средств между безрисковыми инструментами денежного рынка и инвестиционным портфелем. В каждый момент времени необходимо определять, какая часть свободного капитала инвестируется в позиции, по которым получены открывающие сигналы. Для базового варианта маркет-нейтральной стратегии примем наиболее простой принцип, когда доля инвестируемого капитала всегда составляет 100 % (то есть весь капитал участвует в игре и все средства, высвобождающиеся в результате закрытия позиций, немедленно реинвестируются).

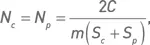

Распределение капитала между элементами портфеля.Распределение капитала между комбинациями, вошедшими в состав портфеля, будет осуществляться по принципу эквивалентности позиции в акциях. В соответствии с этим принципом размер позиции по каждой комбинации выбирается таким образом, что в случае исполнения опционов сумма вложений во все базовые активы будет приблизительно равной (более подробно этот принцип будет рассмотрен далее). Если в определенный момент времени имеется С свободных средств и получено m сигналов на открытие позиций, то объем позиции по каждой комбинации определяется следующим образом:

где S c и S p – страйки опционов колл и пут, N p и N c – количество покупаемых или продаваемых опционов пут и колл соответственно. Применение данной формулы требует принятия допущения о бесконечной дробимости опционных контрактов. Хотя это допущение нереалистично (поскольку большинство опционных контрактов включают по 100 опционов), оно не повлияет на результаты наших исследований.

Методы и инструменты управления рисками.Как следует из природы дельта-нейтральной стратегии, основным ориентиром при управлении рисками данной стратегии является соблюдение принципа дельта-нейтральности портфеля. Соответственно, основным инструментом управления рисками является индексная дельта. Устанавливая значения различных параметров стратегии, необходимо стремиться к тому, чтобы индексная дельта портфеля равнялась нулю или находилась в близком к нулю и узком диапазоне допустимых значений этого показателя. Другие показатели риска, включающие в себя VaR, коэффициент асимметричности и вероятность убытка, могут использоваться в качестве вспомогательных инструментов управления рисками (эти показатели будут подробно описаны в главе, посвященной управлению рисками).

1.4.3. Построение точек и границ дельта-нейтральности

В двух предыдущих разделах были описаны основные компоненты дельта-нейтральных стратегий. Нетрудно заметить, что даже наиболее простой базовый вариант стратегии содержит довольно большое количество параметров, для которых необходимо установить и зафиксировать определенные значения. Наличие даже нескольких параметров означает, что существует большое количество различных вариантов комбинирования их значений (увеличение идет по степенному закону). Следует отметить, что для большинства сочетаний значений параметров дельта-нейтральность недостижима .

Для базового варианта дельта-нейтральной стратегии можно выделить три основных параметра, которые непосредственно влияют на состав и структуру портфеля. К ним относятся:

• пороговое значение критерия, используемое для генериро- вания сигналов на открытие позиций;

• диапазон страйков, разрешенных для использования при построении комбинаций;

• разрешенные временные серии опционов (определяющие период времени, остающийся до даты экспирации).

Фиксируя значения этих параметров, разработчик торговой стратегии должен принимать во внимание их влияние на такие важные характеристики портфеля, как соотношение длинных и коротких позиций, соотношение различных типов опционных комбинаций, диверсификацию портфеля и характеристики риска. Однако в первую очередь необходимо определить зависимость индексной дельты портфеля от величины каждого из трех параметров (и от их различных сочетаний). Ведь если для большинства допустимых значений параметров индексная дельта портфеля существенно отклоняется от нуля, то построение дельта-нейтральной стратегии в принципе недостижимо.

Каждую комбинацию значений параметров, для которой соблюдается условие дельта-нейтральности (дельта портфеля равна нулю), мы будем называть точкой дельта нейтральности. А всю совокупность таких точек будем называть границей дельта нейтральности.

Для начала рассмотрим на нескольких примерах процедуру нахождения точек дельта-нейтральности. Предположим, что с целью получения торговых сигналов мы оцениваем исходное множество комбинаций, построенных для всех акций индекса S&P500. Оценка производится по критерию «математическое ожидание прибыли на основе логнормального распределения» (в соответствии с процедурой, описанной выше, для базовой стратегии). Допустим, что параметр «диапазон страйков» зафиксирован на значении 10 % от цены базового актива. Для параметра «время до экспирации» исследуем несколько значений: одна неделя, один, два и три месяца до экспирации. Для определения точек дельта-нейтральности 11 января 2010 г. были сгенерированы торговые сигналы для следующих дат экспирации: 15 января 2010 г. (одна неделя до экспирации), 19 февраля 2010 г. (один месяц до экспирации), 19 марта 2010 г. (два месяца до экспирации), 16 апреля 2010 г. (три месяца до экспирации).

Определим точки дельта-нейтральности для всего диапазона значений параметра «порог критерия». Для этого необходимо рассмотреть зависимость индексной дельты портфеля от величины порога. На рис. 1.4.1 представлены такие зависимости для четырех дат экспирации (в этом примере использовались страйки, лежащие в диапазоне 10 % от цен базовых активов). Дельта-нейтральными являются точки, лежащие на пересечении линии графика с горизонтальной осью. Соответственно, каждая точка пересечения горизонтальной оси указывает на величину порога, для которой соблюдается условие дельта-нейтральности. (Порог критерия равен координате на горизонтальной оси.)

Читать дальшеИнтервал:

Закладка: