Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий краткое содержание

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

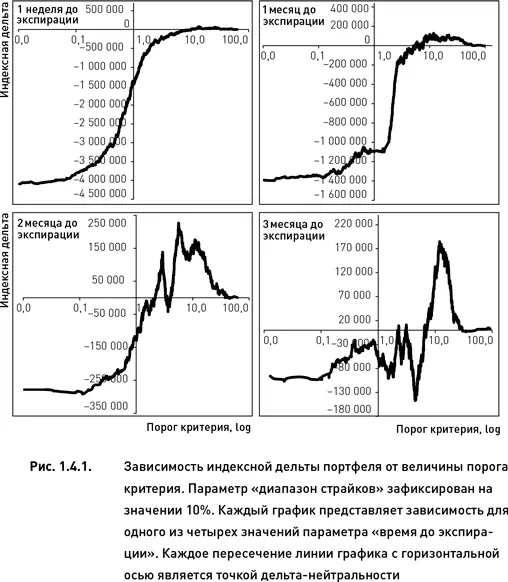

Для четырех частных случаев, представленных на рис. 1.4.1, дельта-нейтральность достигается при величине порога от 2 % до 10 % (значения критерия и порога выражаются как математическое ожидание прибыли в процентах от объема инвестиций). Так, для случая, когда до экспирации остается одна неделя, существует всего одна точка дельта-нейтральности, приходящаяся на порог 9 %. Это означает, что если для данной временной серии построить комбинации, используя опционы, страйки которых лежат в диапазоне (цена базового актива ±10 %), и отобрать те из них, для которых значение критерия > 9 %, то мы получим дельта-нейтральный портфель.

В том случае, когда до экспирации остается месяц, существует множество точек дельта-нейтральности (поскольку линия дельты пересекает график в нескольких местах). Пересечения происходят в достаточно узком диапазоне значений порога, создавая своего рода отрезок дельта-нейтральности. На рис. 1.4.2 показан этот отрезок в более крупном масштабе, что позволяет рассмотреть каждую точку дельта-нейтральности по отдельности. Всего таких точек насчитывается 16, и они располагаются в интервале от 5 до 8 %. (Другими словами, значения порога критерия, для которых соблюдается условие дельта-нейтральности, находятся в интервале 5–8 %.) В том случае, когда значение параметра «время до экспирации» было принято равным двум месяцам, были обнаружены три точки дельта-нейтральности, а для трех месяцев – пять точек.

Заслуживает внимания тот факт, что для одной недели до экспирации линия индексной дельты является относительно гладкой и имеет форму классической логической кривой (верхний левый график на рис. 1.4.1). Для двух месяцев эта линия становится более ломанной, однако все еще сохраняет более-менее правильную форму (верхний правый график на рис. 1.4.1). В тех же случаях, когда портфель формировался из более далеких опционных серий (два и три месяца), линия дельты принимает все более хаотичный вид (нижние графики на рис. 1.4.1). Это означает, что дельта комбинаций, состоящих из опционов с близкой датой экспирации, приблизительно одинакова, если эти комбинации имеют приблизительно равные значения критерия. Если же комбинации строятся из дальних опционов, то их дельты гораздо более изменчивы даже в том случае, когда они оцениваются критерием приблизительно одинаково. Из этого следует, что выбор определенного сочетания значений параметров для построения дельта-нейтральных портфелей будет тем более надежен и устойчив, чем более близкие даты экспирации будут использоваться при создании опционных комбинаций .

Также следует отметить, что по мере роста значений параметра «порог критерия» индексная дельта портфеля, состоящего из опционов с близкой датой экспирации, изменяется в очень широком диапазоне. При этом дельта портфеля, сформированного из дальних опционных серий, находится в гораздо более узком диапазоне (сравни верхний левый и нижний правый графики на рис. 1.4.1). Это объясняется тем, что при прочих равных условиях дельта опционов растет по мере приближения даты экспирации (если опцион находится в деньгах и до истечения остается немного времени, то его дельта приближается к +1 или –1). Для нас из этого следует важный вывод о том, что если при создании портфеля мы несколько отступили от заданной комбинации значений параметров (при которой портфель является дельта-нейтральным), то отклонение от дельта-нейтральности будет гораздо большим при использовании опционов с близкой датой экспирации .

Теперь перейдем к процедуре нахождения границ дельта-нейтральности. Для трех параметров, определенных нами как наиболее существенных, зафиксируем сначала «время до экспирации» и исследуем все возможные сочетания значений двух других параметров – «порог критерия» и «диапазон страйков». Для этого необходимо рассчитать величину индексной дельты для каждого варианта (порог критерия × диапазон страйков) во всем диапазоне их допустимых значений. Затем полученные данные следует представить в виде топографической карты, где горизонтальная и вертикальная оси соответствуют значениям исследуемых параметров, а каждая точка на карте выражает высотную отметку, соответствующую величине дельты. Точки с одинаковыми высотными отметками на такой карте соединяются изолиниями. Изолиния, проходящая по нулевой отметке, является искомой границей дельта-нейтральности .

На рис. 1.4.3 представлен пример топографической карты для значения параметра «время до экспирации», равного одной неделе (были использованы те же данные, что и при построении верхнего левого графика на рис. 1.4.1; дата создания портфеля – 11 января 2010 г., дата экспирации – 15 января 2010 г.). Граница дельта-нейтральности проходит по диагонали от верхнего левого угла карты к правому нижнему углу. Справа от границы находятся портфели с положительными значениями индексной дельты, а с левой стороны – портфели с отрицательной дельтой. При очень низких значениях порога критерия (левый край карты) дельта портфелей достигает очень больших отрицательных значений.

Заметьте, что верхний левый график на рис. 1.4.1 в точности соответствует горизонтальной линии на карте, проходящей через диапазон страйков, равный 10 % (рис. 1.4.3). То есть если провести мысленный разрез по данной горизонтали и представить себе боковой вид данного разреза, то мы получим профиль, полностью совпадающий с линией индексной дельты на рис. 1.4.1. Таким образом, совокупность точек дельта-нейтральности, полученных по описанной выше методике, формирует границы дельта-нейтральности .

Глядя на топографическую карту, представленную на рис. 1.4.3, легко определить, что дельта-нейтральный портфель может быть сформирован при достаточно большом количестве сочетаний параметров (порог критерия × диапазон страйков). Например, можно построить портфель, состоящий из комбинаций, для которых значение критерия больше 5 %, а диапазон страйков достаточно широк (цена ± 20 %). С другой стороны, можно предпочесть дельта-нейтральный портфель, включающий комбинации только с большими значениями критерия (например, больше 15 %). Но тогда придется ограничиться довольно узким диапазоном страйков (цена ± 6 %). И так далее.

Описанная методика нахождения границ дельта-нейтральности представлена здесь в виде визуальных процедур. Это сделано исключительно для наглядности и простоты изложения материала. На практике визуализация границ не требуется, они могут быть определены расчетными методом, используя компьютерные алгоритмы. Вместе с тем построение подобных топографических карт может быть полезно для осмысления взаимозависимости параметров и выбора диапазонов их допустимых значений.

Читать дальшеИнтервал:

Закладка: