Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вадим Цудикман - Опционы: Разработка, оптимизация и тестирование торговых стратегий краткое содержание

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Необходимо отметить, что для целей создания автоматизированной торговой системы мы не можем ограничиться использованием карты подобной той, что изображена на рис. 1.4.3, поскольку она представляет собой единичный случай. А автоматизированная системная торговля характеризуется именно тем, что решения принимаются не по результатам изучения единственной карты, а на основе устойчивых закономерностей, установленных на достаточно широком фактическом материале. Кроме того, следует рассмотреть, зависит ли расположение границ дельта-нейтральности от состояния рынка. Логично предположить, что в периоды высокой волатильности границы выглядят иначе, чем во время спокойного рынка. Именно поэтому мы переходим теперь к изучению границ дельта-нейтральности, построенных на более широкой статистической базе, включающей как спокойные, так и экстремальные (кризисные) периоды.

1.4.4. Анализ границ дельта-нейтральности

В этом разделе мы исследуем границы дельта-нейтральности для двух периодов времени, остающегося до экспирации опционов, и для двух состояний рынка базовых активов. В качестве временных интервалов рассмотрим недельный и двухмесячный периоды между моментом открытия позиций и датой экспирации. Для каждого из этих временных интервалов исследуем границы дельта-нейтральности в период спокойного рынка с низкой волатильностью и во время экстремальных рыночных колебаний. Для каждого из четырех вариантов (период времени × состояние рынка) построим 12 границ дельта-нейтральности. Для спокойного рынка воспользуемся данными, относящимися к периоду с марта 2009 по февраль 2010 г. Для волатильного рынка используем данные соответствующие финансовому кризису (январь 2008 – декабрь 2008 г.).

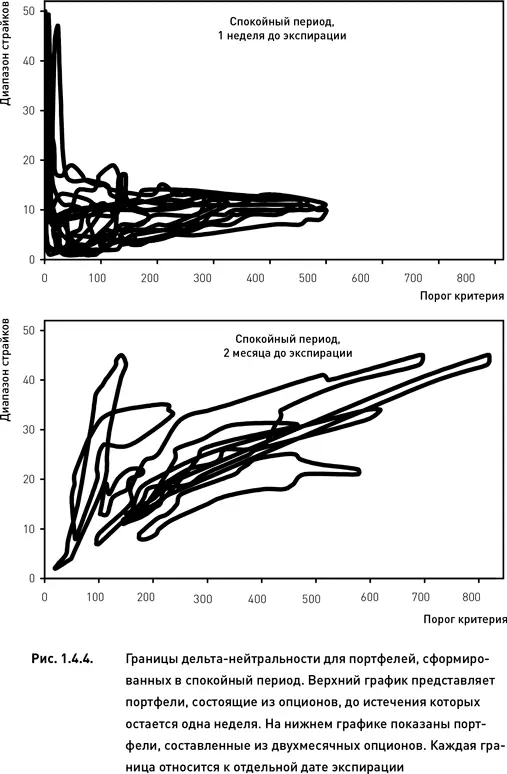

Верхний график на рис. 1.4.4 представляет 12 границ дельта нейтральности, относящихся к портфелям, составленным в спокойный период из опционов с ближайшей датой истечения. Хотя границы не совпадают между собой (что вполне естественно, поскольку все они относятся к разным датам экспирации), тем не менее общая картина достаточно ясна и позволяет сделать несколько важных выводов. Во-первых, все границы располагаются приблизительно в одной области. Во-вторых, почти все границы имеют схожую форму, более или менее вытянутую в сторону высоких значений порога критерия. В-третьих, большинство границ располагаются в зоне достаточного узкого диапазона страйков (хотя в некоторых случаях имеются «отростки» границ в сторону более широких диапазонов). Такая форма границ указывает на то, что в период спокойного рынка соблюдение условия дельта-нейтральности для портфелей, состоящих из опционов с близкой экспирацией, возможно в довольно широком диапазоне порога критерия, но требует использования достаточного узкого диапазона страйков .

Границы дельта нейтральности, соответствующие портфелям, сформированным в спокойный период из опционов с относительно далекой датой истечения, выглядят принципиально иначе (нижний график рис. 1.4.4). В первую очередь следует отметить, что только в восьми из 12 случаев были получены границы. В оставшихся четырех случаях дельта-нейтральность оказалась недостижимой ни в одной точке. Кроме того, границы, относящиеся к разным датам экспирации, перекрываются в гораздо меньшей степени (не совпадают между собой настолько, насколько это было отмечено для портфелей из опционов с ближайшей датой истечения). Это указывают на то, что по мере увеличения периода времени, остающегося до экспирации опционов, растет изменчивость в расположении границ дельта-нейтральности . Тем не менее можно выделить общую область, в которой располагается большинство границ. Она представляет собой довольно широкую полосу, идущую по диагонали от низких значений порога критерия и узкого диапазона страйков к высоким значениям порога и широкому диапазону страйков. Это заметно отличается от картины, наблюдавшейся для случая с ближайшей датой экспирации, когда область дельта-нейтральности шла приблизительно параллельно оси порога критерия (см. верхний график рис. 1.4.4). Такие характеристики границ свидетельствуют о том, что для портфелей, формируемых в период спокойного рынка из опционов с далекой датой экспирации, использование более высокого порога критерия требует расширения диапазона страйков .

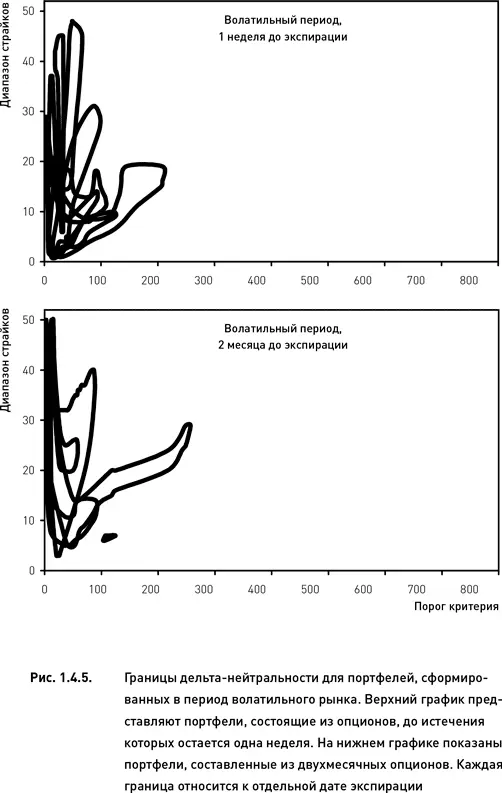

Теперь обратимся к периоду высокой волатильности. Когда портфель формировался из опционов с ближайшей датой экспирации, дельта-нейтральность была достигнута в семи из 12 случаев (верхний график рис. 1.4.5). Для портфелей, состоящих из двухмесячных опционов, дельта-нейтральность оказалась еще менее достижимой – лишь в пяти из 12 случаев (нижний график рис. 1.4.5). При этом в одном из этих пяти случаев граница является очень короткой (экспирация, декабрь 2008 г.). В период высокой волатильности форма границ дельта-нейтральности зависит от времени, остающегося до экспирации, в меньшей степени, чем это было отмечено для периода спокойного рынка. Об этом свидетельствует схожесть верхнего и нижнего графиков на рис. 1.4.5 (графики, показанные на рис. 1.4.4, отличаются между собой гораздо больше). Единственным отличием является большая «приподнятость» границ портфелей с более далекой экспирацией (нижний график рис. 1.4.5) вдоль оси диапазона страйков. Это свидетельствует о том, что для более далеких опционов достижение дельта-нейтральности в условиях волатильного рынка возможно лишь при условии использования более широкого диапазона страйков .

В период экстремальных колебаний рынка границы дельта-нейтральности в целом напоминают по форме границы периода спокойного рынка. Однако они простираются не настолько далеко вдоль оси порога критерия (сравни рис. 1.4.4 и 1.4.5). Это означает, что во время волатильного рынка построение дельта-нейтральных портфелей с использованием только таких опционных комбинаций, которые обладают исключительно высокими показателями критерия, невозможно .

1.4.5. Количественные характеристики границ дельта-нейтральности

Исследование характеристик дельта-нейтральности, основанное на визуальном анализе границ, представленных на рис. 1.4.4 и 1.4.5, является наглядным, но неизбежно подвержено влиянию субъективных факторов, зависящих от индивидуальных особенностей исследователя. Кроме того, визуальный анализ ограничен человеческими возможностями и не может охватить большие объемы данных. Для создания автоматизированной торговой системы необходимо анализировать границы дельта-нейтральности на основе расчетных количественных характеристик.

Читать дальшеИнтервал:

Закладка: