Раймон де Рувер - Возвышение и упадок Банка Медичи. Столетняя история наиболее влиятельной в Европе династии банкиров

- Название:Возвышение и упадок Банка Медичи. Столетняя история наиболее влиятельной в Европе династии банкиров

- Автор:

- Жанр:

- Издательство:Литагент Центрполиграф ООО

- Год:2019

- Город:Москва

- ISBN:978-5-9524-5386-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раймон де Рувер - Возвышение и упадок Банка Медичи. Столетняя история наиболее влиятельной в Европе династии банкиров краткое содержание

Возвышение и упадок Банка Медичи. Столетняя история наиболее влиятельной в Европе династии банкиров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

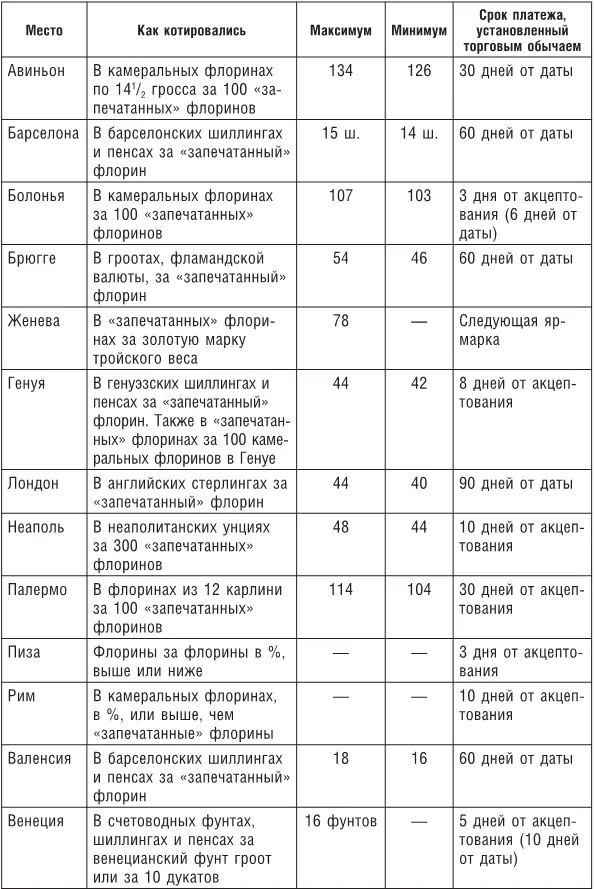

Таблица 25

Обменные котировки во Флоренции около 1450 г.

Как правило, средневековые переводные векселя представляли собой собственноручно написанные документы. В то время подпись не обладала тем значением, какое придают ей в наши дни. Истинность переводного векселя определялась тем, написан ли он целиком рукой человека, уполномоченного составлять такие документы. Известны случаи, когда плательщик по переводному векселю (трассат) отказывался принимать тратту, потому что не узнавал почерк («руку») трассанта и считал, что вексель подделан. Судя по архиву Медичи, выписывать переводные векселя имели право лишь представители высшего руководства, например управляющие или помощники управляющих филиалами. В банки-корреспонденты рассылали образцы их почерка; им строго приказывали не принимать векселя, выписанные другим почерком. Так, в 1455 г. римский филиал известили, что они должны принимать только векселя, составленные рукой Джованни Бенчи, Франческо Ингирами или Томмазо Лапи, то есть главного управляющего, управляющего и помощника управляющего флорентийским отделением (Tavola). В свою очередь, банк во Флоренции не имел права производить выплаты по векселям, составленным в римском филиале, если они не были написаны рукой Роберта Мартелли (управляющего), Леонардо Верначчи (помощника управляющего) или Джованни Торнабуони (фактора, зятя Пьеро де Медичи).

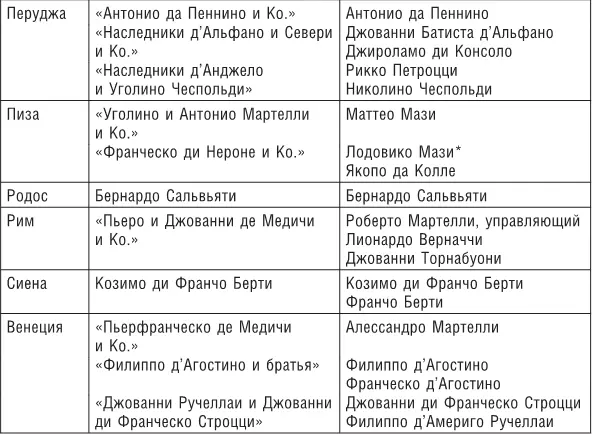

Чтобы застраховаться от ошибок, Медичи составляли списки своих основных корреспондентов с именами лиц, уполномоченных составлять документы в каждом из этих учреждений. До нас дошли два таких списка: один от 1440 г. и один от 1445 г. Последний является более полным и показывает, что у Медичи имелись либо филиалы, либо банки-корреспонденты во всех банковских центрах Европы и даже странах Леванта (таблица 26). В Германии единственным корреспондентом Медичи был Абель Кальтхофф, известный кёльнский коммерсант.

Дошедшие до нас списки стали источником поразительной путаницы, созданной одним из первых историков, который имел смелость порыться в документах Банка Медичи. Неверно истолковав выражение per cui mano hanno a dare compimento («чей почерк они, как ожидается, узнают»), он пришел к выводу, что Джованни Бенчи, главный управляющий Банком Медичи, а также его помощники, Франческо Ингирами и Томмазо Лапи, были скромными курьерами, которые ездили из города в город и развозили переводные векселя. Отсюда он сделал глубокомысленный вывод о несостоятельности тогдашней почтовой службы. Это было полвека назад. Невозможно не улыбнуться, столкнувшись с подобным выводом. Тем не менее было бы несправедливо критиковать подобные замечания и забывать о том, что в последние годы сделаны огромные успехи в области изучения экономической истории и обработке деловых архивов. 50 лет назад историки еще пробирались ощупью и лишь постепенно учились работать с подобными материалами.

В наши дни прибыль банка известна в том смысле, что доход высчитывается в процентном отношении. Однако в Средние века такая прибыль оставалась неопределенной, поскольку зависела от изменчивости обменных курсов. Во всяком случае, счета средневековых торговых банков, вне всякого сомнения, доказывают, что прибыль извлекалась не из начисленных процентов, а определялась разницей в обменных курсах. Бесполезно листать бухгалтерские книги в поисках счета, где были бы записаны доходы в виде процентов, полученные в результате учета коммерческих бумаг, потому что их нет [51] В целом любое упоминание процентного дохода в средневековых гроссбухах всячески избегалось, возможно, из-за того, что на основании собственных бухгалтерских книг купцы, по каноническому (церковному) праву, могли обвиняться в ростовщичестве.

. Зато можно найти счет, называвшийся pro e danno di cambio, на котором фиксировались прибыль и убытки от спекуляции на обмене. Кроме того, можно найти счет для комиссионных, полученных за передачу переводных векселей зарубежным корреспондентам.

Таблица 26

Корреспонденты Банка Медичи в различных городах со списком уполномоченных сотрудников (1455)

* Лодовико Мази имел право выписывать векселя на суммы, не превышавшие 600 флоринов.

То, что Медичи и другие банкиры производили операции с переводными векселями, которые подлежали оплате за границей в иностранной валюте, создавало некоторые осложнения в бухгалтерии. Для того чтобы справиться с затруднениями, они открывали для большинства своих корреспондентов два счета, счет ностро («наш счет у вас») и счет востро (или лоро, «ваш» или «их»). Подобное средство используется и в наши дни в импортно-экспортных транспортных компаниях и других концернах, которые проводят много операций в иностранной валюте. Так, у фирмы в Нью-Йорке может быть два счета в корреспондентском банке в Лондоне: один открыт в фунтах стерлингов, а второй – в долларах. Счет в фунтах стерлингов ссответствует тому, что в Средние века называлось счетом ностро, хотя подобная терминология в ходу и в наши дни.

Характерной чертой счета ностро является то, что он ведется и в иностранной, и в местной валюте, но регулятором служит иностранная валюта. Если баланс такого счета подводят не в местной, а в иностранной валюте, разница составляет либо прибыль, либо убыток, который происходит из различия в обменных курсах. В счетах ностро обычно были (и сохранились до наших дней) две длинные колонки и на стороне дебета, и на стороне кредита, одна для иностранной валюты и одна для местной. В отличие от счетов ностро в счетах востро или лоро имелось только по одной колонке с каждой стороны – они велись (и ведутся) в местной валюте и, следовательно, не отличаются от обычных счетов. Их не требуется корректировать из-за разницы в обменных курсах. В бухгалтерских книгах таких средневековых банков, как Банк Медичи, в счета востро часто заносили комиссионные расходы, вознаграждение за посредничество и консульские сборы.

Довольно трудно понять, как использовались счета ностро и востро, не имея технических познаний в области бухгалтерии. Во-первых, необходимо выяснить, кто принципал и кто агент в той или иной обменной операции. Слова «принципал» и «агент» здесь употребляются в строго техническом значении. Принципалом называли лицо, которое инициировало обменную операцию и которое получало с нее прибыль, или принимало на себя ответственность за убытки. Агент просто исполнял распоряжения принципала и мог получать комиссионное вознаграждение за свои услуги, но ему не полагалось никакое другое вознаграждение, поскольку он не нес никаких рисков, происходящих из-за неблагоприятных колебаний обменного курса. Всего существовало 4 варианта. 1) Вексель составлялся принципалом на своего агента или 2) наоборот, агентом на своего принципала; 3) векселя переводились принципалом своему агенту или 4) наоборот. Так, флорентийское отделение Банка Медичи могло выступать и в роли принципала, и в роли агента одного из филиалов. То же справедливо и в отношениях между двумя филиалами. Например, венецианский филиал мог действовать как принципал, если там решали перевести деньги в филиал в Брюгге или выписать вексель на филиал в Брюгге, или давали филиалу в Брюгге поручение перевести деньги или выписать вексель. С другой стороны, венецианский филиал выступал в роли агента, если там переводили, выписывали, получали деньги или оплачивали вексель по счету, выписанному на филиал в Брюгге.

Читать дальшеИнтервал:

Закладка: