Димитри Маекс - Ключевые цифры. Как заработать больше, используя данные, которые у вас уже есть

- Название:Ключевые цифры. Как заработать больше, используя данные, которые у вас уже есть

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Димитри Маекс - Ключевые цифры. Как заработать больше, используя данные, которые у вас уже есть краткое содержание

Ключевые цифры. Как заработать больше, используя данные, которые у вас уже есть - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как можно заметить, вы в состоянии получить величину расходов для каждой кривой и каждого уровня воронки.

Финальный этап – обычная оптимизация. Как только вы создадите кривые расходов и отдачи, любой сравнительно прямолинейный компьютерный алгоритм может использовать их для поиска точки оптимума для каждой кривой, то есть места, в котором вы можете максимизировать свои маркетинговые инвестиции.

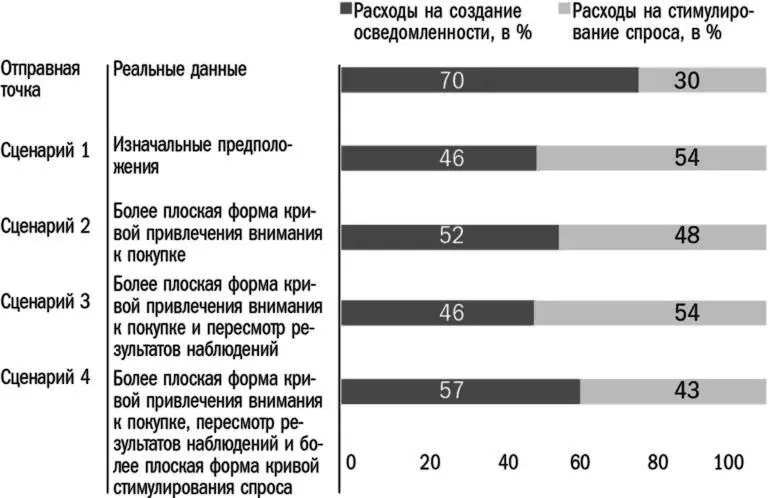

Впервые я внедрил этот метод, работая на одну мощную технологическую компанию. Ее сотрудники попросили меня помочь им определить, сколько денег необходимо тратить на создание масштабной программы формирования осведомленности об их компании и сколько денег они должны потратить на превращение этого фактора в реальные продажи. В сущности, они просили нас подумать о воронке из двух уровней: «Осведомленность» и «Привлечение внимания» вверху и «Создание спроса» внизу.

У нас не было ни готовых эконометрических моделей, ни времени для их создания, поэтому мы выстроили кривую с использованием гибридного метода, описанного выше. В итоге мы создали четыре различных сценария с различными предположениями, что влияло на разную форму кривых расходов и отдачи. Затем мы провели оптимизацию по каждому сценарию, чтобы увидеть, как изменилась предложенная схема распределения бюджета в результате изменения основных предположений. На приведенном ниже рисунке показан конечный результат.

Результаты были совершенно ясны. Изначально 70 % бюджета тратилось на деятельность в области «осведомленность и рассмотрение», а все остальное – на создание спроса. Все наши сценарии предполагали, что распределение расходов производится в пропорции 45–55 % или 55–45 %.

Клиент остался очень доволен нашим исследованием, причем по целому ряду причин. Прежде всего, в нем отсутствовало какое-либо шаманство. Все было прозрачным. Кроме того, наш подход позволял ему получить план конкретных действий: сократить расходы на формирование осведомленности и использовать свободные деньги на увеличение спроса и стимулирование роста продаж. Однако больше всего клиенту понравился сам механизм работы нашей аналитической модели, который поможет ему делать правильные и систематические предположения, что будет работать, а что нет.

Этот успех по-настоящему меня порадовал. Однако когда к нам обратился с подобным предложением еще один клиент, то беседы с его представительницей, которой было не слишком комфортно иметь дело с математическими выкладками, практически вогнали меня в депрессию. Вот каким образом это происходило. Я описал процесс оптимизации представительнице потенциального клиента, и она попросила меня уточнить, каким образом я обычно создаю кривые расходов и отдачи. Вот наш разговор:

– Мы используем все доступные данные и заполняем пробелы здравыми суждениями. В этом и заключается красота подхода. Он по-настоящему гибок и соединяет фактические данные и здравый смысл.

– У нас нет достаточного объема данных.

– Нет проблем, – продолжил я и рассказал историю о другом клиенте, у которого тоже не было достаточных данных, но это не помешало нам решить проблему.

– То есть вы просто манипулируете с формой этих кривых?

– Если нам недостает данных, мы делаем разумные предположения, которые позволили бы нам их выстроить.

Она немедленно отвергла мой подход и сказала, что ни в коем случае не хотела бы использовать столь ненаучный метод для принятия значительных финансовых решений.

Я спросил ее, что бы сделала она сама при нехватке данных.

Она ответила, что воспользовалась бы одним из традиционных методов приближенного подсчета.

Я был крайне разочарован, потому что знал, что могу помочь ей, но не могу убедить ее в ценности нашего аналитического подхода. Эта компания так и продолжила вкладывать миллионы долларов в маркетинг на основании неверных предпосылок. В частности, она использовала в качестве точки отсчета маркетинговый бюджет предыдущего года и корректировала его на сумму прироста общих корпоративных расходов на следующий год. Это очень распространенный метод, но, как мы уже видели, он далек от оптимального.

Столь неудачный опыт работы с клиентом, не способным увидеть ценность аналитики, в итоге сослужил мне добрую службу. Я обнаружил, что такие люди, как мой первый клиент (которому понравился наш подход), встречаются крайне редко. Большинство компаний не может осознать ценности кривых, создаваемых при отсутствии или нехватке данных. Это кажется им нелогичным. Мне удалось понять причину такой точки зрения. Все дело было в том, что я использовал для расчета суммы затрат научные инструменты – кривые и алгоритмы оптимизации. У клиентов складывалось впечатление, что этот метод предполагает обработку множества данных. Разумеется, когда у вас есть данные, вы их используете. Когда же данных недостает, вы делаете разумные предположения, основанные на имеющейся информации. В сущности, вам приходится заниматься манипуляциями, и некоторых клиентов такое положение вещей, мягко говоря, тревожит.

Поэтому теперь я говорю об этом подходе как об инструменте для принятия решений, требующих ответов на целый ряд вопросов. Ответы даются на основании доступных данных и вашего делового опыта. Что это за вопросы? Те же самые, что вы задаете в процессе создания кривых расходов и отдачи:

• чему равен текущий уровень расходов;

• каким будет уровень осведомленности, если мы вообще не будем тратить на него деньги;

• что произойдет с показателем осведомленности в случае неограниченного бюджета;

• что, с нашей точки зрения, может произойти, если мы изменим величину имеющихся расходов (увеличим или снизим) на X %.

Ответы на эти вопросы предполагают несколько сценариев распределения инвестиций.

Когда я начал позиционировать свой инструмент таким образом, то сопротивление со стороны клиентов резко снизилось. Если они все равно испытывали дискомфорт от того, что им приходится выдвигать предположения при отсутствии данных, я напоминал им: они делают ровно такие же предположения при любом другом подходе – и об этом должен помнить каждый клиент. Например, если вы рассчитываете рекламный бюджет как долю от объема продаж, то предполагаете, что все компании делают то же самое и мыслят так же, как и вы. А это очень опасное предположение.

Инструмент воронки распределения расходов оказался крайне успешным. Думаю, помогли мои объяснения. Но основная причина его успеха заключается в том, что он работает. Создание кривых расходов и отдачи и применение различных сценариев оптимизации, по сути, могут использоваться каждый раз, когда вам нужно принять решение по тем или иным капиталовложениям.

Читать дальшеИнтервал:

Закладка: