Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Влияние методов учета. Применение различных методов делает затруднительным сравнение показателей.

5. Вуалирование отчетности. Некоторые предприятия мнимо делают привлекательной для аналитиков финансовую отчетность, путем ее вуалирования. Однако такое «улучшение» баланса не надолго.

6. Эффект инфляции. Высокие темпы инфляции в конце 1970-х и в начале 1980-х гг. обратили внимание на необходимость учитывать ее влияние на результаты финансовой деятельности. Аналитики разрабатывали многочисленные методы составления отчетности в условиях инфляции.

Инфляция, во-первых, искажает отчетные данные. Как известно, бухгалтерская отчетность составляется на основе цен приобретения, т. е. фактической суммы денег, уплаченных за каждый актив. Во время инфляции покупательная способность денег снижается, что повлечет за собой искажение отчетных данных. Например, на 1 млн рублей, выделенных на покупку здания, в 2000 г. можно приобрести помещение с большей площадью, чем за эти же деньги в 2005 г. Поэтому нецелесообразно суммировать средства, инвестируемые в 2000 и 2005 гг. Между тем при составлении баланса этот нюанс не учитывается. Для устранения такого несоответствия, активы, приобретенные в разные временные промежутки, необходимо пересчитывать с учетом изменения покупательной способности денег.Во-вторых, инфляция влияет на анализ относительных показателей. В случае анализа относительных показателей на основе текущей отчетности, происходит искажение реальной «картины». Происходит заниженная оценка основных средств, производственных запасов (в случае применения метода LIFO). Одновременно, рост темпов инфляции приводит к увеличению процентной, которая отражается на изменении цены долгосрочных обязательств. В случае изменения темпов инфляции по годам, искажается величина полученной предприятием прибыли. В случае изменения темпов инфляции по годам, искажается величина полученной предприятием прибыли.

Возможности аналитических исследований

Анализ финансовой деятельности предприятия позволяет оценить:

1) финансовое положение компании;

2) имущество, находящееся в собственности предприятия;

3) степень предпринимательского риска;

4) эффективность использования заемных средств;

5) Обеспеченность финансовыми ресурсами для текущей и инвестиционной деятельности компании;

6) потребность в дополнительном финансировании;

7) возможности наращивания капитала;

8) эффективность деятельности компании.

Принципы проведения анализа.

1. Неотъемлемой составляющей оценки данных является их сравнение.

2. Отсутствие достоверности данных – основа неточных результатов.

3. «Не складывайте апельсины с яблоками». Опасайтесь совмещать несовместимые данные.

4. Всегда учитывайте взаимосвязи.5. Делайте выводы. Принимайте решения.

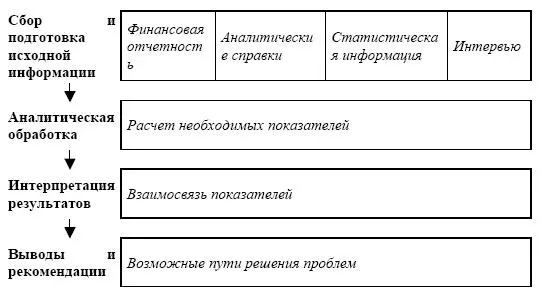

Таблица 1.1. Этапы анализа

1.2. Экспресс-диагностика

Общий анализ предприятия

Установление текущей ситуации на предприятии начинается со сбора и анализа исходных данных:

1) численность персонала и ФЗП по категориям работников;

2) структуру основных фондов предприятия;

3) загруженность и степень изношенности основных производственных фондов;

4) объем выпуска продукции на 1 основного работника и объем продаж на рубль ФЗП (общего и отдельно – высшего руководства);

5) плановые и фактические показатели реализации, себестоимости и объемов производства;

6) структура реализации:

а) доля денежных поступлений в общем объеме реализации;

б) доля продаж по долгосрочным контрактам в реализации;в) доля продаж на экспорт в общей реализации.

Анализ финансовых показателей предприятия

Анализ документов финансовой отчетности:

1) анализ структуры отчета о финансовых результатах;

2) анализ активов;

3) анализ пассивов;

4) анализ движения денежных средств;

5) анализ финансовой устойчивости и ликвидности;

6) анализ эффективности деятельности компании:

а) оборачиваемость текущих активов и пассивов;

б) длительность финансового цикла;

в) оборачиваемость активов;

г) рентабельность продаж;д) рентабельность активов.

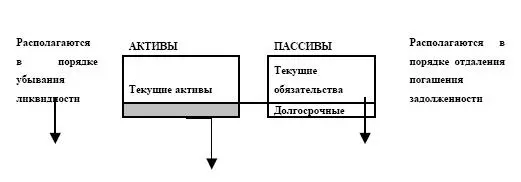

Агрегированный балансВ российском бухгалтерском учете основными являются такие его формы (Баланс и Отчет о финансовых результатах), которые делают неудобным проведение анализа. Поэтому их разумно перевести в более наглядный вид – агрегированный баланс и отчет о прибылях и убытках.

Таблица 1.2. Агрегированный баланс

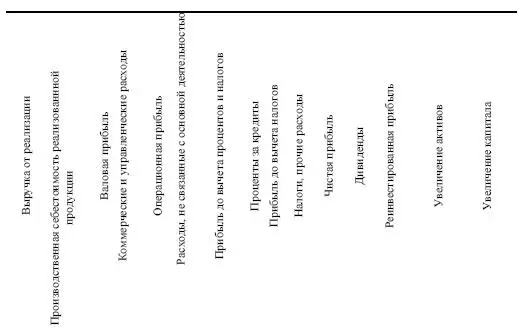

Таблица 1.3. Отчет о прибылях и убытках

Анализ отчета о прибылях и убытках

Анализ отчета о прибылях и убытках

При анализе отчета о прибыли и убытках делается расчет долей по таким отдельным элементам, как:

1) себестоимость;

2) операционная прибыль;

3) выплата процентов и налогов;

4) чистая прибыль;

5) реинвестированная прибыль.Расчет долей этих составляющих позволяет дать оценку степени влияния отдельных показателей на итоговое значение чистой и реинвестированной прибыли.

Таблица 1.4. Отчет о прибылях и убытках

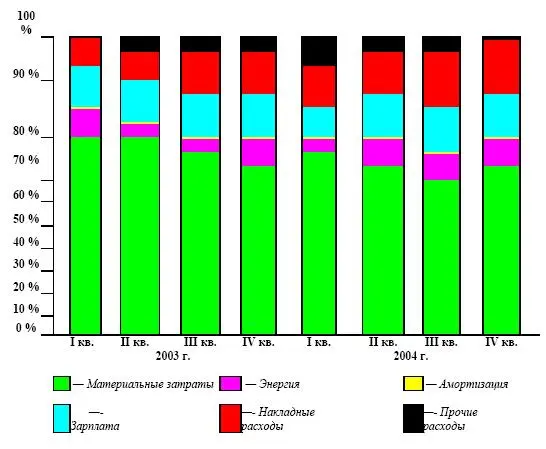

Анализ затрат

Необходимо определить наиболее весомые и быстрорастущие статьи в себестоимости продукции, затем проанализировать возможность их сокращения без ущерба для производства, а также необходимость этого сокращения.

Для проведения более глубокого анализа разумно разделить затраты на постоянные и переменные. Это сделает возможным рассчитать минимальный объем продаж, т. е. объем продаж, который покрывает все расходы («точка безубыточности»). Помимо этого, появляется возможность оценить и скорректировать производственную программу для получения максимальной прибыли при заданных ограничениях (продажи, финансовые и производственные ресурсы и т. п.).Более подробно это описано в главе «Управление издержками предприятия».

Таблица 1.5. Динамики структуры себестоимости

Интервал:

Закладка: