Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Чем больше коэффициент текущей ликвидности, тем выше платежеспособность. При соотношении меньше, чем 2:1, предприятии не в состоянии погасить в срок свои обязательства.

Коэффициент текущей ликвидности наиболее часто используется для оценки платежеспособности, что связано, очевидно, с простотой расчета. Приемлемое значение показателя зависит от отраслевой принадлежности предприятий и особенностей производственной деятельности, а также от специфики элементов текущих активов и пассивов на отдельных предприятиях. В этой связи коэффициент общей ликвидности следует считать более информативным в динамических сопоставлениях.

Коэффициент срочной ликвидности (коэффициент кризисной, или промежуточной, ликвидности) оценивает платежеспособность предприятий при условии временных расчетов с дебиторами на период средней продолжительности одного оборота дебиторской задолженности. Коэффициент характеризует, таким образом, ту часть краткосрочных обязательств, которая может быть оплачена как за счет наличных денежных средств и краткосрочных финансовых вложений, так и за счет ожидаемых поступлений за отгруженную продукцию. Допустимым считается, если К > 1 (или в размере 0,8–1).

В условиях массовых неплатежей показатель может давать приемлемые ориентиры только с учетом корректировки дебиторской задолженности путем исключения «трудных» долгов. При переходе к уплате налога на добавленную стоимость по дате отгрузки продукции проблема масштаба и сроков погашения дебиторской задолженности обостряется.Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может при необходимости погасить в ближайшее время, и отражает платежеспособность на дату составления баланса. Он является наиболее жестким показателем ликвидности. При его определении в отличие от коэффициента общей ликвидности исключаются запасы, а в отличие от коэффициента срочной ликвидности – также дебиторская задолженность. Исключение запасов обусловлено тем, что для их трансформации в деньги требуется время. К тому же цена их реализации, как правило, существенно ниже цены приобретения.

Анализ ликвидности баланса

Одна из наиболее важных задач при анализе финансовой деятельности предприятия – анализ ликвидности.

Ликвидность баланса показывает, в состоянии ли предприятие погасить свои обязательства текущими активами.

Коэффициент общей ликвидности – используется в качестве базового коэффициента. Остальные – используются при более детальном анализе, для отражения влияния отдельных статей текущих активов.Низкое значение коэффициента ликвидности, скорее всего, указывает на ухудшение общей ситуации с обеспеченностью оборотными средствами, и говорит о необходимости сконцентрировать все внимание на управлении ими, и предпринять в ближайшем будущем определенные меры по улучшению сложившейся ситуации.

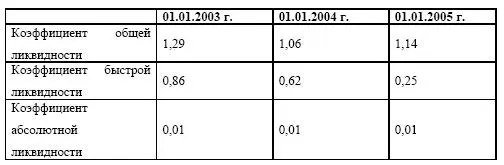

Таблица 1.9. Оценка ликвидности баланса компании

Динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком падении коэффициента быстрой ликвидности. Это является свидетельством роста низколиквидных составляющих в структуре текущих активов. Все это повышает степень риска деятельности предприятия с точки зрения невозможности погашения долгов и снижения реального уровня платежеспособности. Для более полного отражения существующего положения дел, необходимо провести анализ степени ликвидности дебиторской задолженности и запасов.

Анализ ликвидности собственных оборотных средствЕще одним показателем ликвидности является величина собственных оборотных средств – разность между текущими активами и текущими обязательствами.

Таблица 1.10. Текущие активы и обязательства

В главе «Управление оборотными средствами предприятия» описываются проблемы анализа, контроля и управления видами текущих активов и кредиторской задолженности.

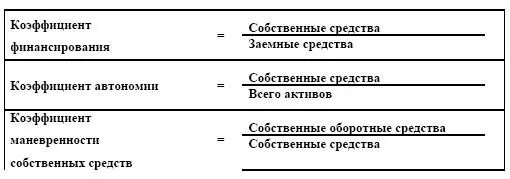

Оценка финансовой устойчивостиФинансовая устойчивость определяет зависимость компании от заемного капитала, а также степень риска ее деятельности.

Таблица 1.11. Оценочные коэффициенты

За базовый можно применить коэффициент финансирования. Более детализированную оценку структуры капитала позволяют сделать коэффициенты автономии и маневренности.

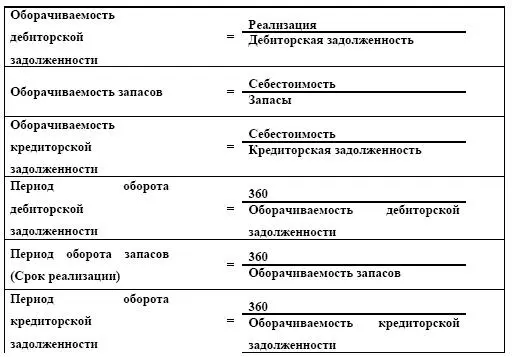

Оборачиваемость текущих активов и пассивовДля оценки эффективности использования собственных оборотных средств можно применить коэффициенты оборачиваемости.

Таблица 1.12. Коэффициенты оборачиваемости

Оборачиваемость дебиторской задолженности используется для оценки системы расчетов с дебиторами. Оборачиваемость дебиторской задолженности в днях (или средний срок получения платежа) представляет собой средний промежуток времени, в течение которого предприятие, реализовав свою продукцию, ожидает поступления денег. Здесь необходимо учитывать условия реализации продукции. Например, если оплата отгруженной продукции по условиям контракта должна произвестись в течение двух недель, то 20-дневный срок погашения задолженности, говорит о том, что клиент не оплачивает во время свои счета, и необходимо принять соответствующие меры в отношении финансовой дисциплины своих партнеров.

Коэффициент оборачиваемости запасов показывает, сколько раз за период потребляется и вновь возобновляется каждый предмет запасов. Сохранение избыточных запасов не выгодно предприятию. Это заставляет тратить лишние средства на их содержание и хранение. Высокое значение рассматриваемого коэффициента говорит о том, что у предприятия отсутствуют, например, лишние запасы инвентаря, и в целом дает положительную оценку компании.

Этот коэффициент хорошо применять в сравнении со средним по отрасли. Низкая оборачиваемость выявляет необходимость проверки и устранения испорченных или устаревших запасов на складах предприятия.

Коэффициент оборачиваемости кредиторской задолженности характеризует изменение коммерческого, предоставляемого компании. Рост значения этого показателя говорит об ускорении погашения обязательств предприятия, снижение указывает на увеличение периода расчетов с поставщиками.Рост кредиторской задолженности отражает увеличение источников покрытия оборотных средств. Величину кредиторской задолженности следует сопоставлять с величиной дебиторской задолженности, поскольку е рост и превышение над кредиторской задолженностью означает необходимость привлечения дополнительных источников финансирования. Различают нормальную и просроченную кредиторскую задолженность. Особого внимания требует просроченная кредиторская задолженность. Она свидетельствует о финансовых трудностях компании, которые вынуждают их задерживать оплату сырья, материалов и т. д. Чрезмерно высокий уровень как дебиторской, так и кредиторской задолженности сопряжен с нарушением нормального товарно-денежного оборота [4] .

Читать дальшеИнтервал:

Закладка: