Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рассмотренными коэффициентами пользуются также при анализе финансовой деятельности компании. Ниже будет проанализировано их использование для построения комплексной оценки деятельности компании.

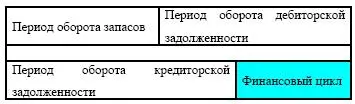

Финансовый циклДлительность финансового цикла рассчитывается на основе показателей оборачиваемости текущих активов и пассивов. Она определяется как разница суммы периода оборота дебиторской задолженности и запасов с периодом оборота кредиторской задолженности.

Таблица 1.13. Длительность финансового цикла

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах.

Более подробно проблема финансового цикла рассмотрена в главе «Управление оборотными средствами предприятия».

Оборачиваемость активов

Вложение капитала должно быть эффективным. Пой эффективностью использования капитала, понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала – комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т. е. последовательно переходят из одной стадии в другую, составляет период оборота оборотный средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств.

Коэффициент оборачиваемости средств – это фондоотдача оборотных средств. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях).

Показатель оборачиваемости активов (ресурсоотдача) показывает количество оборотов капитала, вложенных в активы предприятия, за определенный период. То есть измеряет оборачиваемость средств, и рассчитывается как отношение выручки от реализации к стоимости всех активов. Если значение данного показателя ниже среднего по отрасли, то делается вывод о недостаточной эффективности экономической деятельности предприятия при данном размере инвестиций в его активы. В таком случае необходимо заняться вопросом об увеличении реализации продукции, или освободиться от лишних активов. Рост данного показателя, напротив, указывает на благоприятную тенденцию повышения эффективности использования активов.Эффективность использования активов, определяет также показатель периода оборота в днях. Значение этого показателя рассчитывается делением длительности выбранного периода на оборачиваемость активов за данный период.

Рентабельность продаж

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – это сумма прибыли, или доходов. Относительный – уровень рентабельности.

Основным источником прибыли в условиях сбалансированной экономики является прибыль от реализации продукции и услуг. В этой связи представляет интерес рентабельность продаж (рентабельность, прибыльность продукции). Она характеризует эффективность текущих затрат и доходность реализуемой продукции. В основе относительных показателей прибыльности продаж (называемых также показателями эффективности управления) лежит сопоставление видов прибыли, отражающих различные стороны деятельности предприятий, с объемом реализации продукции (оборотом). К показателям прибыльности продукции относятся:

1) рентабельность продаж по прибыли от реализации (прибыль от реализации продукции на 1 рубль оборота, рентабельность реализованной продукции, прибыль от реализации на 1 рубль реализованной продукции);

2) рентабельность продукции по чистой прибыли от реализации (чистая прибыль предприятия от реализации на 1 рубль реализованной продукции). Значения показателя по чистой прибыли, остающейся в

распоряжении предприятий, являются решающими для продолжения и развития их основной деятельности.Рентабельность производимой и реализуемой продукции определяется ее количеством, ценами и затратами на ее производство

Таблица 1.14. Рентабельность продукции

Коэффициент рентабельности дает характеристику таких важных аспектов деятельности предприятия, как реализация основной продукции и оценка доли себестоимости в продажах.

Рентабельность активов

Влияние на уровень рентабельности отдельных факторов может быть выявлено на основе факторного анализа.

Рентабельность предприятий . Показатели рентабельности, характеризующие использование производственных активов, рассчитывали на основе сопоставления прибыли с соответствующими авансированными средствами. В зависимости от целей анализа могут использоваться различные показатели рентабельности предприятий.

Рентабельность активов. Общая рентабельность капитала, рентабельность совокупных средств, совокупная рентабельность капитала.

Общая рентабельность инвестированного капитала. Она определяется как отношение балансовой прибыли к средней за период сумме капитала, резервов и долгосрочных пассивов. Рентабельность инвестиционного капитала отражает прибыль, получаемую вкладчики с вложенных в предприятие собственных и долгосрочных заемных средств.

Общая рентабельность собственного капитала компании – отношение балансовой и чистой прибыли к средней стоимости собственного капитала Динамика этого показателя влияет на рыночную котировку акций. Отдача собственного капитала возрастает с увеличением доли заемных средств. Нормативом считается К > 0,2.

Читать дальшеИнтервал:

Закладка: