Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• В периоды спада снижается устойчивость бизнеса и покупательная способность людей, что повышает риски просрочки по высокорискованным займам. Поэтому в ожидании спада лучше исключить или, по крайней мере, свести к уровню не более 10 % портфеля инвестиции в высокорискованные долговые активы (микрофинансовые компании, кредитные кооперативы и краудфандинг).

• В периоды замедления роста и рисков скорого спада я рекомендую выйти из акций и облигаций развивающихся стран, особенно если они в национальной валюте, так как обычно в периоды спада мировые инвесторы переходят в наиболее стабильную валюту и наиболее стабильные бумаги, которыми традиционно считаются казначейские облигации США.

• В периоды замедления экономики я также традиционно советую свести к нулю позиции в акциях высокорискованных отраслей, которые обычно показывают рост выше рынка, но и в периоды просадки корректируются сильнее рынка, особенно если эти бумаги не платят дивиденды. Это финансы, IT-сектор, биотехнологии и т. д.

• Делайте акцент на более ликвидных инструментах, чтобы иметь возможность оперативно скорректировать стратегию в периоды спада. Ведь никто не сможет сказать, когда он начнется, но вы должны быть готовы к тому, чтобы максимально быстро пересмотреть ваш портфель в соответствии с новыми реалиями. В идеале это должны быть инструменты, которые еще и имеют минимальный уровень комиссий, чтобы те не съедали прибыль, когда вы будете корректировать портфель и менять одни инструменты на другие.

Если же, наоборот, в период инвестиций ситуация в экономике радужная, замедление ничто не предвещает либо начинается восстановление после спада , вы можете внести следующие корректировки в портфель:

• Добавить акции и/или инвестиции в недвижимость с перспективой на рост. Если вы консерватор и не готовы к колебаниям портфеля, то можно инвестировать часть средств с прицелом на рост акций и недвижимость через инструменты со 100 %-ной защитой капитала (структурные продукты), убедившись перед инвестированием в надежности компании-эмитента, которая их выпускает, а также в надежности «безрисковой» части данных структурных продуктов с полной защитой капитала.

• Даже если вы агрессивный инвестор, период роста – это не повод размещать все свои сбережения в акции: могут возникнуть как внезапные непредвиденные расходы, так и внезапные инвестиционные идеи. Поэтому минимум 3, а лучше 6 ежемесячных расходов все равно должно оставаться в инструментах денежного рынка.

• В периоды роста для агрессивных инвесторов можно сделать особый упор на быстрорастущих секторах экономики – финансы, IT, биотехнологии, которые в период спада несут риск выше рынка, но и в благоприятные периоды могут показать более существенный рост. Это не значит, что все деньги нужно размещать только в акции, скажем, Google либо Amazon, но для агрессивных инвесторов можно в портфеле акций предусмотреть 10–15 % для подобной быстрорастущей сферы (имеется в виду 10–15 % на все быстрорастущие сферы, а не на каждую). В то же время необходимо помнить, что делать ставку на одну акцию и даже на одну отрасль опасно, выше мы уже говорили про необходимость диверсификации. Поэтому не допускайте ситуации, когда в вашем портфеле на одну отрасль приходилось бы более 10 % всего портфеля.

• В периоды роста агрессивные инвесторы могут сделать акцент на акциях развивающихся рынков, которые, как правило, растут существеннее, чем развитые. Тем не менее вновь напомню про диверсификацию: крайне рискованно инвестировать 100 % портфеля в Турцию или Мексику, даже если вы считаете, что данные страны скоро покажут баснословный рост. Развивающиеся страны, безусловно, весьма привлекательны с точки зрения ожидаемого дохода, они способны показать рост, сильно превышающий рост развитых рынков, но в то же время и риски развивающихся стран выше. Чтобы ваш портфель был устойчивым, старайтесь не переходить границу в 15 % для одной страны.

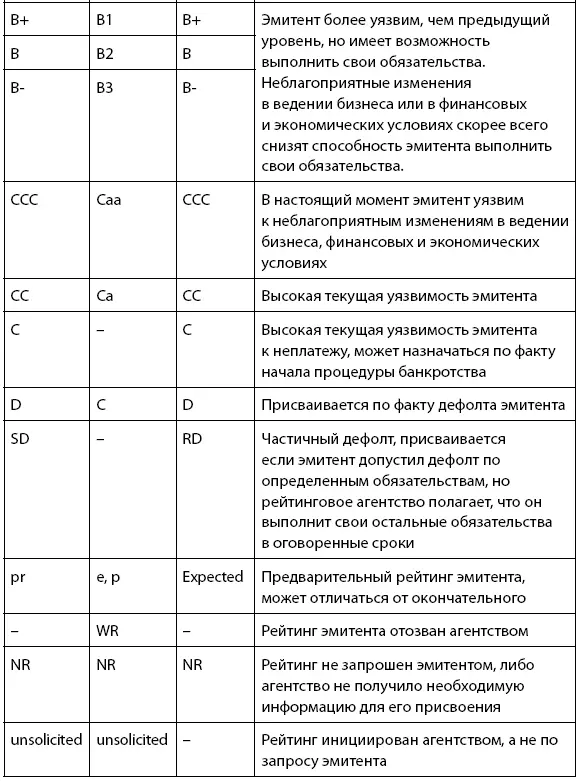

Вы можете спросить, а как же быть, если бюджет невелик. На российском рынке есть вариант инвестиций в зарубежные акции и облигации через биржевые фонды, про которые мы поговорим чуть позже, вход в этот инструмент – всего пара тысяч рублей. Кстати, а вот и градация рейтингов, по которой вы сможете ориентироваться (см. табл. 7.1) [14] www.pasprofit.ru/rejting-ocenka-obligacij-rossii.html

:

Таблица 7.1

Сравнение шкал международных рейтинговых агентств

Ну и еще раз повторю общее правило – диверсификация, диверсификация и еще раз диверсификация! Не пытайтесь вложить 100 % в одну акцию/облигацию/объект недвижимости, так как это высокие риски. Крайне опасно иметь более 15 % всего портфеля в акциях/облигациях одной компании или в одном объекте недвижимости. Еще лучше – если у вас на одну отрасль в портфеле не более 15 %. А еще лучше – в инструментах одной страны не более 15 % (то есть, скажем, в акциях и облигациях российских компаний – не более 15 %, в американских – не более 15 % и т. д.). Вы можете возразить, мол, нужны сумасшедшие деньги! Но это неправда: я повторюсь, что на российском рынке есть способы инвестировать в акции разных стран от нескольких тысяч рублей – это биржевые фонды. Кроме того, многие из упомянутых инструментов, такие как облигации и акции, также доступны от вполне малых сумм. Так что вы можете иметь накопления в 30 тыс. руб., которые будут вложены в акции китайских, немецких, британских, американских, российских и даже австралийских компаний, и еще деньги на облигации останутся, причем тоже нескольких стран!

Итак, мы рассмотрели особенности формирования портфеля в зависимости от ситуации на рынке и поняли, что следовать правилу, согласно которому консерваторам – всегда в облигации, а агрессивным инвесторам – всегда в акции, неверно. При этом содержимое портфеля с точки зрения классов активов непременно должно соотноситься не только с вашей готовностью к риску, но и с ситуацией в экономике. Но и это еще не все.

Допустим, вы поняли, что сейчас для вас идеально сделать акцент на облигациях максимально надежных эмитентов с погашением через 3–4 года, входящих в инвестиционный рейтинг развитых стран. Но как именно в них инвестировать? Есть же целая куча возможных вариантов:

• купить через брокерский счет;

• инвестировать через фонд;

• отдать средства в консервативное доверительное управление;

• купить структурный продукт на облигации и др.

В последующих главах мы как раз подробно разберем способы инвестиций в каждый класс активов, чтобы понять, как выбрать подходящий именно для вас способ.

Читать дальшеИнтервал:

Закладка: