Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Не готовы к риску – выбирайте консервативную стратегию управления, либо на своем брокерском счете выбирайте государственные облигации ОФЗ + корпоративные облигации крупнейших компаний + биржевые фонды/ETF облигаций, которые есть на нашем рынке как в рублях, так и в валюте.

А если хотите и то, и то – выбирайте умеренную стратегию в управляющей компании либо, если выбрали брокерский счет, то выбирайте 50 % акций (и биржевых фондов/ETF акций) и 50 % облигаций и биржевых фондов/ETF облигаций.

Чего можно ожидать в итоге? Все зависит от выбранной стратегии: для консервативной ожидаемая доходность будет около 10 % годовых в рублях, для умеренной – может быть около 15–17 %, для агрессивной – около 20–25 %, но при соответствующих рисках. Через 15–20 лет, если начать сейчас, можно получить следующий пассивный доход (см. табл. 6.1):

Таблица 6.1

Ожидаемый пассивный доход от инвестиций на ИИС с использованием разных инвестиционных стратегий [11] Все суммы указаны в пересчете на сегодняшние деньги (2019 год). (Прим.авт .)

Я специально не даю варианты для инвестиций свыше 30 тыс. в месяц, чтобы не превышать лимит вычета в 400 тыс. руб. в год по индивидуальному инвестиционному счету.

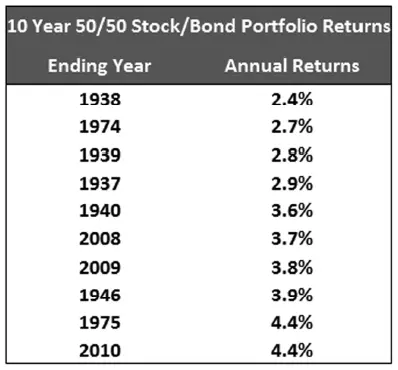

Как видите, можно создать себе пассивный доход в размере 50–60 тыс. руб. в месяц пожизненно при инвестициях около 20 тыс. в месяц и при умеренной инвестиционной стратегии, особенно если впереди 10 и более лет. Ведь, как показывает американский рынок, умеренная стратегия 50/50 акции и облигации при инвестировании 10 лет и более показывает положительные результаты, даже если они заканчивались масштабным кризисом. При этом средняя доходность по депозитам в американских банках едва выше 1 % годовых (см. табл. 6.2):

Таблица 6.2

Доходность по депозитам в американских банках [12] w.awealthofcommonsense.com/2014/04/whatsworst-10-year-return-5050-stockbond-portfolio/

На российском рынке, увы, подобной статистики нет, т. к. рынок совсем молодой, ему нет и 30 лет. Однако на базе американской статистики можно смело сказать, что при сроке инвестиций от 10 лет возможно использование потенциально более доходных стратегий, чем просто вклад, т. к. в течение такого длительного промежутка времени экономика успевает восстановиться, и вы в итоге все равно будете в плюсе, причем с доходностью выше депозита.

Для малых сумм нет инструментов

Люди часто отказываются от инвестиций по той причине, что, как им кажется, никаких инвестиционных инструментов для сумм в несколько тысяч рублей просто нет, поэтому не стоит и начинать, пока не накопишь сколь-нибудь серьезную сумму. Однако это совсем не так.

Инвестируя малыми суммами, вы снижаете риски. Давайте сравним две стратегии: первая – инвестор сразу размещает 1 млн руб., вторая – инвестор размещает по 80 тыс. руб. в месяц.

Допустим, первый инвестор получает крупную сумму в виде бонуса и долго думает, когда бы ее лучше вложить. Никто никогда не назовет вам точную дату инвестиции, после которой рынки непременно будут идти вверх. Допустим, инвестор решает вложиться в сентябре 2018-го в американские акции, ожидая, что к концу года, как традиционно это и бывает, его ждет предновогоднее ралли, то есть рост рынков. И вот он на всю сумму входит в акции американских компаний в сентябре 2018 года. Рынки же к концу этого года показывают спад 20 % из-за торговой войны между США и Китаем, которая привела к замедлению темпов роста крупнейших экономик мира. В итоге на конец 2018 года инвестор в серьезном минусе.

Однако если бы инвестор вошел на рынок в декабре 2018-го, то в первые месяцы 2019 года он имел бы + 20 %. Для таких результатов нужно знать точку входа, которую не знает никто. Получается, от точки входа зависит, будет ли у вас через несколько месяцев минус 20 % или плюс 20 %. И чем крупнее сумма, тем ощутимее разница в точке входа: одно дело, если у вас минус 20 % от 10 тыс. руб., а другое – от 1 млн руб. (см. диагр. 6.1).

Диаграмма 6.1

Индекс Standard & Poor’s 500 [13] www.ru.tradingview.com/symbols/SPX/

Другой же инвестор не смотрит на точку входа, он небольшими суммами примерно с равной периодичностью входит в американские акции (см. диагр. 6.2).

Диаграмма 6.2

Индекс Standard & Poor’s 500

Получается, что инвестор один раз вложил 80 тыс. на локальном пике, а следующий раз – на спаде, и так далее, в итоге в течение года он покупает американские акции по средней цене за год. Если рынок в это время был весьма волатильным, то подобная стратегия как раз позволит выровнять цену входа и минимизировать риск, чтобы вы крупным капиталом не входили на рынок в самый неподходящий момент.

Так что человек, который инвестирует небольшими суммами, но регулярно, имеет преимущество с точки зрения минимизации рисков неправильного момента входа по сравнению с инвестором, у которого крупный капитал и который хочет его единовременно вложить.

Приведу несколько вариантов разных видов инвестиционных инструментов, чтобы показать, что и для малых сумм есть, из чего выбрать, было бы желание. Сразу скажу, что этот список не исчерпывающий.

Облигации

Облигация – это долговая ценная бумага, проще говоря, это долг страны или компании, который торгуется на бирже, имеет срок погашения и, как правило, купонный (процентный) доход, выплачиваемый один или несколько раз в год.

Вход на российский рынок облигаций чрезвычайно низок: от 1 тыс. руб. для рублевых облигаций или 1 тыс. долл. для облигаций в валюте на российском рынке. Так что остается только уточнить, какой у вашего брокера минимальный порог входа, чтобы открыть брокерский счет, с которого вы могли бы купить облигации.

Акции

Акция – это доля в бизнесе той или иной компании. Покупая акцию компании, вы становитесь одним из ее акционеров, то есть совладельцев, участвуя в ее прибыли. В отличие от облигаций по акциям вам никто не будет гарантировать возврат тех средств, что вы в них инвестировали: здесь нет даты погашения, нет и цены погашения, вы можете как получить существенный прирост ваших средств, так и потерять большую их часть. Именно поэтому акции и облигации одной компании будут иметь разную потенциальную доходность и риск: акции будут более рискованным инструментом, но и более доходным, чем облигация.

Читать дальшеИнтервал:

Закладка: