Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Подобная история произошла, например, с ОФБУ «Премьер», когда содержание фондов оказалось, по сути, пирамидой РЕПО и портфелем из векселей «Ютрейда», а не акций или облигаций тех стран, которые числились в названии. Данная конструкция лежала в основе фондов, которые изначально относились к категории консервативных (фонды облигаций). На деле их следовало бы отнести к категории сверхрискованных, так как в сентябре 2008 года они принесли убытки в размере 95–99 %.

Иными словами, перед тем, как куда-то вложиться, вы должны быть в состоянии четко ответить себе самому на следующие вопросы:

• Стратегия:во что конкретно инвестируются средства? Понимаете ли вы этот рынок, эти активы?

• Ликвидность:как быстро можно выйти из инвестиционного инструмента, с какими комиссиями?

• Провайдер, управляющие:кто создатель инвестиционного инструмента, куда вы хотите инвестировать, есть ли лицензии, как давно работает, какова продуктовая линейка, каков опыт управляющего и т. д.?

• Регулятор:чем регулируются выбранные инструменты (регулятор, законы)?

• Оценка результатов:публична ли отчетность по результатам работы выбранных вами инвестиционных инструментов, где ее можно посмотреть?

• Подтверждение права:как подтвердить ваши права на инвестиционный инструмент?

Отсутствие диверсификации

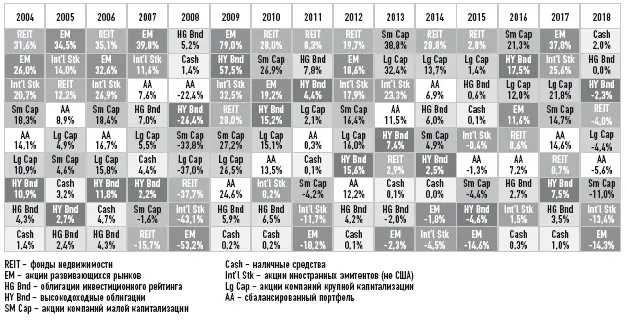

Сколько раз я пыталась рассказывать о том, что нереально угадать, какой актив выстрелит в этом году. Все равно находятся те, кто все сбережения инвестирует либо только в акции Сбербанка, либо только в доллар, либо на все покупает одну квартиру, но все это неверно. Как видно в аналитике Novel Investor [10] www.novelinvestor.com/asset-class-returns/

, каждый год фаворитами и аутсайдерами рынка становились разные активы (см. рис. 5.1):

Рисунок 5.1

Динамика прироста разных классов активов с 2004 по 2018 год

В 2008-м акции были аутсайдерами, в 2009-м они же – лидерами, в 2011-м – снова аутсайдерами, в 2012-м – опять лидерами. И это целый класс актива, а представьте, как трудно угадать конкретную акцию! Невозможно. И не пробуйте. Ваш портфель должен включать разные классы активов (акции, облигации и т. д.), разные страны, возможно, даже больше одной валюты, ведь разные активы по-разному реагируют на экономические изменения. Хотя, конечно, всегда должен присутствовать принцип разумности.

Кейс

«Диверсификация».

Серьезно настроенный клиент начинает свой рассказ: «Я не доверяю российской экономике. Мне бы хотелось максимальной диверсификации по странам: США, ЕС, возможно, Япония, Австралия и Канада. Хотя бы 5 валют. И непременно золото в слитках. Наверное, в Швейцарии, в ячейке, надежнее всего. Так что во избежание раздела имущества хотелось бы все запаковать в слепой траст…» Я с интересом слушаю, предвкушая интересный кейс по структурированию активов. Уточняю: «Подскажите, как сейчас распределены активы, которые вы хотели бы вложить подобным образом?» Клиент: «Их пока нет, вот сейчас получу зарплату, и где-то с 10 тыс. руб. все и начнем».

Недооценка своей реакции на риск

Вот тут вы должны честно себе ответить на вопрос: готовы ли вы к потерям, если инвестиции окажутся неудачными? Да, именно к потерям, а не к просадке, которая точно восстановится. Если нет – тогда вам следует составлять консервативный портфель. Конечно, это не значит, что в нем не может быть агрессивных инструментов, просто их доля должна быть такой, чтобы, даже если вы все по агрессивной части потеряете, доходность по консервативной части портфеля была бы способна компенсировать эти потери, чтобы сохранить ваш капитал, пусть даже при этом вы ничего и не заработаете. Скажем, можно 90 % вложить в облигации максимально надежных компаний с доходностью к погашению на уровне 8–8,5 % годовых и 10 % в акции. Тогда, даже если акции просядут в цене на 50 %, доходности в 8–8,5 % годовых по облигациям хватит, чтобы компенсировать вам эту просадку.

Не надо пытаться показать свою крутость и бегать за доходностью свыше 50–60 % годовых, если вы не готовы к потерям, потому что как только случится просадка, вы же первый и не выдержите, все продадите, зафиксируете убыток и пошлете инвестиции куда подальше.

Инвестиции должны быть, прежде всего, комфортны для вас по риску. Только если есть этот комфорт, инвестор сможет следовать выбранной стратегии долгие годы, а не продавать все в панике в самый неподходящий момент просадки.

Непонимание комиссий и налогов

Любую, даже самую классную инвестиционную идею могут «убить» комиссии и налоги. Скажем, вы решили выбрать между облигациями одной компании: первая давала бы 10 % годовых к погашению, а вторая на 1 год более дальнего погашения давала бы 9,8 %. Казалось бы, если компания одна и та же, надо брать ту облигацию, что дает 10 %. Однако проблема в том, что она была выпущена в 2016 году, а с купонного дохода по рублевым корпоративным облигациям берется налог 13 %, так что чистая доходность по ней была бы 8,7 %. А вторая, которая дает 9,8 % к погашению, была выпущена в 2017-м, а к российским корпоративным рублевым облигациям, выпущенным с 2017 года, применяется льготное налогообложение купонного дохода: он облагается налогом лишь с превышения ключевой ставки плюс 5 %. Поэтому облигация с доходностью 9,8 % к погашению не попадала бы под налоги вообще и давала 9,8 % чистыми. В итоге, если выбирать облигацию с учетом налогов, то выгоднее окажется та, у которой процент к погашению меньше. Вот почему так важно детально изучить налоговые последствия инвестиций и все комиссии, которые связаны с инвестиционным процессом, чтобы быть в состоянии оценить чистую доходность.

ЛАЙФХАК. Чтобы систематизировать уплату налогов, выбирайте брокера, который платит за вас налоги как при работе на российском рынке, так и за рубежом, на каких бы рынках вы через него ни работали.

Подводя итог, можно сказать, что частные инвесторы совершают две основные ошибки: они не могут четко сформулировать свои цели и не докапываются до сути тех инструментов, в которые инвестируют. Банально? Безусловно. Однако это не мешает многим частным инвесторам из года в год получать негативные результаты инвестиций именно из-за указанных мной выше причин. Устранить их просто: нужно всего лишь более вдумчиво подходить к инвестициям, и все обязательно получится.

Теперь, когда мы, я надеюсь, развеяли предубеждения о том, что инвестиции непредсказуемы и нестабильны, а также подробно рассмотрели основные ошибки инвесторов, можно приступать к составлению собственного инвестиционного портфеля по всем правилам. Для закрепления материала делюсь с вами шпаргалкой, которая будет полезна при оценке инвестиционных инструментов (см. табл. 5.1):

Читать дальшеИнтервал:

Закладка: