Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В отношении срока оформления защиты на случай потери трудоспособности можно дать следующие рекомендации. Несчастный случай или заболевание могут случиться с любым членом семьи и в течение всего срока жизни. В любой момент эти события могут значительно ухудшить финансовую ситуацию в семье, сделав ее наиболее важные финансовые цели либо недостижимыми, либо требующими передвижения на более дальний срок, сокращения стоимости, использования кредитов.

Семья должна быть уверена, что даже при потере трудоспособности кого-либо из ее членов наиболее важные из целей все равно будут достигнуты. В этом смысле защита от потери трудоспособности для членов семьи оформляется сроком до самой последней важной семейной цели, но с учетом ограничений по возрасту членов семьи. Так, например, у семьи может быть цель – выйти на пенсию с 70 лет, а защиту можно оформить только до 65 лет. Это означает, что защита оформляется на долгий срок, максимально близкий к последней цели.

Итак, как мы убедились, смерть – это не самое страшное событие для семьи с финансовой точки зрения, так как при потере трудоспособности одним или несколькими ее членами доход семьи падает, а расходы могут существенно возрасти для восстановления здоровья пострадавших. Именно поэтому защита от данного риска нужна всем, в том числе и одиноким людям, у которых нет на содержании иждивенцев, но с которыми тоже может произойти такое несчастье, и им придется существовать на какие-то средства. Наличие данной защиты позволит семье, даже если она состоит из одного человека, быть уверенной в финансовой стабильности, даже в случае если подобный риск реализуется.

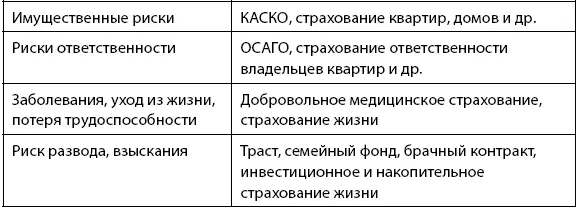

Вы можете проверить, достаточной ли является ваша защита и защита вашей семьи, с помощью простой шпаргалки (см. табл. 4.2):

Таблица 4.2

Инструменты для защиты от рисков

Теперь, когда вы прошли все чек-листы, удостоверились, что точно знаете, сколько нужно откладывать на цели, провели максимальную оптимизацию доходов и расходов и «закрыли» все риски, можно начинать инвестировать.

Глава 5

Опасения и надежды тех, кто боится инвестировать: насколько они реальны?

Теперь у вас есть список целей, понимание, сколько вам на них нужно откладывать, а также примерная оценка уровня риска и доходности инвестиционной стратегии, которая для вас комфортна. Каким будет следующий шаг? Ведь если бы все было так просто, в России было бы гораздо больше инвесторов, чем 5 % населения. Поэтому перед тем как приступить к формированию портфеля для ваших целей, предлагаю сразу же покончить со всеми страхами касательно инвестиций, чтобы более к ним не возвращаться.

За свою практику я написала, наверное, несколько десятков статей на тему инвестиций для пассивного дохода, в том числе на пенсии. И всегда на них обрушивался шквал негативных комментариев, два самых частых из которых звучали так: «Меня обеспечат дети – нет смысла инвестировать» и «Все равно все сгорит, ни во что вкладывать нельзя». Логика этих высказываний такова: копить, куда-то размещать накопленный капитал нет смысла, так как все равно все потеряешь, поэтому ничего откладывать и не будем либо все вложим в детей, а они будут нас содержать. Имеет ли данный вывод под собой какие-то основания? Предлагаю порассуждать [7] www.forbes.ru/finansy-i-investicii/347493-pochemu-v-rossii-ne-lyubyat-kopit-na-pensiyu

.

Я полностью разделяю идею того, что дети должны финансово поддерживать родителей. Сама я копить капитал родителям начала, когда мне было 18 лет, и каждый из них к пенсии получил от меня весьма хорошую сумму. Кроме того, я всенепременно беру на себя все их поездки, в том числе за рубеж, да и не только это. Я глубоко благодарна родителям за то, что они вообще нашли на меня время, силы и ресурсы в те непростые для нашей страны годы. Однако я считаю, что надеяться только на детей – крайне рискованная стратегия формирования пенсионного капитала. И вот почему.

Нельзя запланировать финансовые возможности ребенка

Обычно все выглядит так: ребенок уже успевает, как минимум, начать карьерный путь, когда его родители выходят на пенсию. Конечно, ребенок при этом может отчислять им какую-то часть своего дохода, но здесь возможны некоторые тонкости:

• Выход на пенсию родителей может совпасть с рождением их внуков, и в этот период, когда один из новоиспеченных родителей в декрете, помощь кому-то еще будет для них проблематична, особенно если молодая семья берет ипотеку, автокредит, снимает жилье либо на ней лежат другие обязательства. Если же в молодой семье рождаются дети с небольшим перерывом в 1–2–3 года, то подобное финансово напряженное время может растянуться лет на 6–7, а то и все десять. В этот период у семьи может вообще не оказаться возможности помогать своим родителям.

• Ребенок может выбрать не слишком прибыльную профессию, неважно из-за любви к ней или просто от безысходности, и уровень жизни самого ребенка окажется невысоким. Возможно, он был бы и рад помогать родителям больше, но не может.

• Ребенок может захотеть сменить профессию, долго себя искать в профессии, сменить город проживания и даже страну либо начать свое дело, и в первые годы столкнуться с просадкой в доходах. Это приведет к невозможности помогать родителям год, два, три или даже больше. Не будете же вы ограничивать своего ребенка в самореализации только потому, что не смогли сами накопить себе денег на пенсию?

• Можно, конечно, воспринять ребенка как бизнес-проект, специально готовить его для высокооплачиваемой специальности либо растить из него спортсмена. Однако далеко не факт, что проект выйдет удачным, ребенку понравится то, что вы для него выбрали, и что он когда-нибудь не решит внезапно покинуть карьерные вершины в пользу простого, но более комфортного для него образа жизни. К тому же не факт, что выбранный вами карьерный путь не потеряет своей актуальности, пока ребенок будет взрослеть.

Риски трудоспособности ребенка

Увы, не все в жизни предсказуемо. В моей практике бывало и такое, что родители до последнего помогают своему ребенку, который временно или уже до конца своих дней не может работать в полную силу:

• С ребенком может произойти несчастный случай, и он временно или навсегда потеряет трудоспособность. На пенсию по инвалидности не прожить, какая уж тут помощь родителям.

• В процессе жизни даже самого крепкого человека может подкосить серьезная болезнь, при которой он не сможет работать. Конечно, в этом случае ни о какой помощи родителям речи уже идти не может.

Читать дальшеИнтервал:

Закладка: