Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

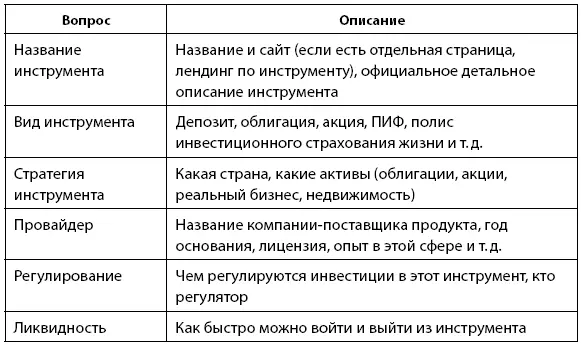

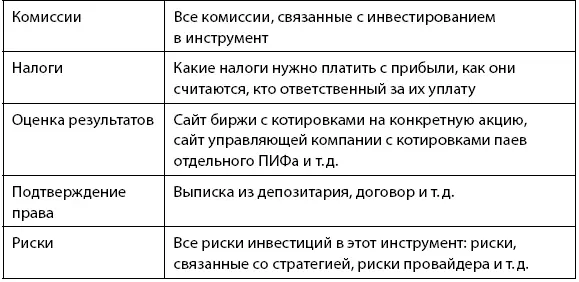

Таблица 5.1

Чек-лист инвестиционных инструментов

Глава 6

Инвестиции – только для миллионеров? Минимальная сумма для начала инвестирования

Знаете, что часто встает на пути того, кто мог бы стать миллионером, причем долларовым? Предвзятое мнение о том, что бессмысленно начинать инвестиции, когда у тебя 10, 20 и даже 500 тыс. рублей. Существует две основных причины для подобных мыслей:

Все равно прибыль от небольших сумм будет ничтожная, нет смысла даже начинать.

Инструментов для небольших сумм все равно не найти, разве что самые примитивные и с низкой доходностью, так что нет смысла и начинать.

Оба постулата неверны в корне. Давайте разбираться почему.

На малых суммах все равно не заработать

Часто во время семинаров о том, что инвестиции доступны каждому, я слышу из зала что-то вроде: «Ну а смысл мне инвестировать 100 тыс. рублей? Ну получу я с них 15 % годовых, но ведь это всего лишь 15 тыс. рублей, что мне с этой суммы. На нее даже месяц не прожить, лучше уж эти 100 тысяч просто потратить».

Кейс

«Инвестировать бессмысленно».

Слушатель моего семинара подходит ко мне после выступления и спрашивает: «Скажите, сколько я смогу заработать с 500 тыс. руб.?»

Я: «Зависит от вашей готовности к риску. При ожидаемой доходности на уровне между 10–20 % годовых вы могли бы получить за год от 50 до 100 тыс. руб.».

Слушатель: «То есть примерно 4–8 тыс. руб. в месяц? Это бессмысленно, лучше эти деньги потратить. Вот если бы выходило по 300 тыс. в месяц, тогда смысл инвестировать бы был. А ради малых сумм какой резон вообще начинать?»

Я: «Ну если вообще не начинать, у вас будет нулевой капитал. Зато гарантированно».

Инвестиции – это во многом психология, и начинающий инвестор, как правило, хочет результат «и скорее, и быстрее, и побольше», а иначе зачем вообще заморачиваться этим всем.

Получается замкнутый круг: инвестировать человек не хочет, так как начальная сумма небольшая, а следовательно, и прибыль с нее будет почти неощутимой, но ведь если так и не начать, то ничего и не накопишь.

Конечно, если начинать совсем с небольших сумм, скажем, с 5–10 тыс. руб., то прибыль будет практически незаметна, но по мере пополнения портфеля, а также по мере реинвестирования полученной прибыли, ваш финансовый результат будет становиться год от года все более и более заметным. Главное в этом случае – начать.

Могу привести здесь в пример свой личный опыт. Я начала инвестировать с суммы в 5 тыс. руб. (если перевести на сегодняшние деньги) в месяц в самом начале нулевых годов. У меня была небольшая зарплата наемного сотрудника брокерской компании, и больших сумм я себе позволить не могла. В период с 2002-го по 2008-й я инвестировала в портфель из российских акций-голубых фишек примерно по 5 тыс. руб. в сегодняшних деньгах, а летом 2008-го я вывела всю сумму из инвестиций, т. к. уходила из найма и решила начать свой собственный бизнес независимого консультанта. Период с 2002-го по 2008-й был периодом бурного роста российского рынка, в отдельные годы доходность инвестиций в российские акции зашкаливала за 100 % годовых.

В итоге в 2008 году в сегодняшних деньгах я вывела из инвестиций около 50 тыс. долларов. Я перевела все в валюту, т. к. в 2007-м в США уже нарастал кризис, и я, памятуя о 1998 годе в РФ, решила, что свой бизнес лучше начинать именно с накоплениями в более стабильной валюте.

Получается, что, инвестируя всего по 5 тыс. (в сегодняшних деньгах), я за 6 лет создала капитал 50 тыс. долл. Если сегодня перевести их в рубли, то это будет около 3 млн руб., и, если их вложить примерно под 10 %, то это по 25 тыс. руб. в месяц прибыли при инвестициях в 5 тысяч.

Да, понимаю, что период инвестиций был выбран очень удачно, но я намеренно привожу свой личный пример, чтобы показать, что, даже имея всего 5 тыс., можно выйти на пассивный доход в 5 раз больше. Эти накопления были для меня серьезным подспорьем, пока я строила свой бизнес. Если б я подумала в то время, что 5 тыс. – это слишком мало, я бы не вышла в итоге на 50 тыс. долл., а это уже можно назвать неплохим стартом.

Вы можете сказать, мол, мне просто повезло, такое было время, не то, что сейчас. Однако и сейчас вполне можно получить подобные результаты с малыми суммами. Да, рынок уже не дает 50 %+ годовых, но зато появился индивидуальный инвестиционный счет, который дает неплохую прибавку к доходности за счет налоговых льгот.

Для начала нужно понять, сколько необходимо накопить. Упрощенная формула такая: берете сумму, которую хотели бы иметь в месяц, скажем, 50 тыс. руб. Умножаете ее на 12 месяцев и получаете годовой доход (600 тыс. руб.). Это сумма, которую вы должны быть в состоянии ежегодно изымать из той прибыли, которую вам будет приносить капитал. Однако все это не может являться прибылью: что-то надо оставить на реинвестирование, чтобы капитал не терял покупательную способность из-за инфляции. Официальная инфляция у нас около 4 %, значит, прирост в 4 % годовых надо реинвестировать, а остальное можно забирать.

Портфель для пассивного дохода обычно размещается в достаточно консервативных инструментах, чтобы не было риска просадки в самый ответственный момент. Консервативный портфель обычно приносит около 8–10 % годовых, из них 4 % мы изымаем на реинвестирование, а максимум 6 % можно изымать. В нашем примере 600 тыс. руб. – это 6 %, значит, накопить нужно 10 млн руб. Обычно на этой сумме человек ужасается и говорит, что столько ему никогда в жизни не накопить, поэтому не стоит и пы- таться.

Если у вас есть впереди лет 15–20, то это абсолютно реально: открываете индивидуальный инвестиционный счет, чтобы получить максимальную налоговую льготу от будущих инвестиций. Для консерваторов и умеренных инвесторов я бы рекомендовала тип А, т. к. здесь эффект в виде вычета будет выше, чем освобождение от налога на прибыль по типу Б.

Если вы хотите сами выбирать инструменты – выбираете счет у брокера. Если хотите, чтобы вашим счетом управлял специальный управляющий – в управляющей компании, недовольны брокером или управляющим – можете сменить их в любое время, не закрывая счет.

Теперь выбираем стратегию. Готовы к риску – выбирайте агрессивную стратегию в управляющей компании, либо сами формируйте агрессивный портфель из акций или биржевых фондов акций/ETF (exchange-traded funds, биржевые фонды, которые торгуются на бирже). На российском рынке есть акции как наших, так и зарубежных компаний (в долларах США), есть биржевые фонды/ETF как на российские акции, так и на американские, китайские, немецкие, британские и т. д.

Читать дальшеИнтервал:

Закладка: