Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же мы говорим про временное размещение накоплений в периоды острого кризиса, когда мы просто ждем момента, чтобы их инвестировать, то для этих целей я склонна выбирать ETF/биржевые фонды денежного рынка и накопительные счета, так как они позволяют максимально быстро перевести капитал из них в нужные инвестиционные инструменты. ETF/биржевые фонды – для временного хранения средств на брокерском счете и дальнейших инвестиций в инструменты фондового, срочного и иных рынков, а накопительные счета – еще и в инструменты вне брокерского счета, например в краудфандинг или недвижимость, но про эти инструменты мы поговорим чуть позже.

ВАЖНО! Перед инвестициями в те или иные инструменты уточните у вашего брокера, какие из них вам доступны, исходя из вашей принадлежности к квалифицированному или неквалифицированному инвестору, а также какие требуются от вас действия, чтобы приобрести желаемые инструменты, если они вам недоступны по умолчанию (например, пройти тест либо подписать соответствующий документ, что вы понимаете риски).

Глава 9

Как инвестировать в долг: облигации, микрозаймы, краудфандинг

Итак, долговой рынок инвестиций, как следует из названия, – это инвестиции в чей-то долг: государства, области, города, компании или даже физлица. Формально, счета и вклады в банке – это тоже долг банка перед вами, но эти активы традиционно относят к денежному рынку.

Инвестиции в долг хороши своей определенностью: вы знаете, когда вам вернут и какую именно сумму долга, а также знаете, что вам вернут еще и плату за пользование вашими деньгами, так как все же вы даете деньги не безвозмездно. Иными словами, доходность инвестиций в долг фиксированная: вы знаете, когда и сколько вам отдадут. Именно поэтому долговые инвестиции еще называют инвестициями с фиксированной доходностью (fixed income investments). Но категорически неправильно считать все инвестиции в долг консервативными: в зависимости от того, насколько надежен заемщик, эти инвестиции могут быть как низкорискованными, так и крайне спекулятивными.

Начнем с классики долговых инвестиций – облигаций.

Облигации

Облигации – это долговые ценные бумаги, которые обращаются на рынке ценных бумаг.

Они бывают:

• Купонными (их большинство) – это облигации, по которым выплачивается процентный (купонный) доход.

• Дисконтными – облигации, по которым нет процентного дохода, но они выпускаются со скидкой (дисконтом), то есть дешевле, чем та цена, по которой они будут погашены.

Доходность облигации складывается из двух моментов:

• Купонный доход (если есть), который, как правило, выплачивается раз в полгода, но бывает и иная периодичность.

• Разница между ценой покупки и ценой выхода из облигации (неважно, погашение это либо выход из облигации раньше погашения).

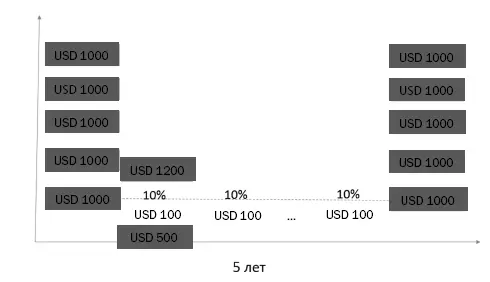

Вы можете купить облигацию в любой момент после того, как она только разместилась, и до того, как она будет погашена. Покупка производится по рыночной цене, которая может быть выше, ниже либо равна цене погашения. Облигация погашается по 100 %, то есть по номиналу. Например, облигация номиналом 1 000 долл. будет погашена по 1000 долл. Цена облигации всегда выражается в % от номинала (98 %, 120 % и т. д.).

Купонный доход начисляется ежедневно и считается тоже от номинала. Например, вы купили облигацию номиналом в 1000 долл. с купоном 7,5 %. Цена облигации при этом совершенно не важна, в год вы все равно будете получать 75 долл. (7,5 % от 1000 долл.), даже если вы купили ее не за 100 % от номинала, а за 110 % либо 95 %.

Графически это выглядит так (см. диагр. 9.1):

Диаграмма 9.1

График жизни облигации от выпуска до погашения

Доходность инвестиций в облигации до даты погашения, которая учитывает и купонный доход за весь период владения, и разницу между ценой покупки и ценой погашения, называется доходностью к погашению. Помните, что вы ее получите, только если «просидите» в облигации до погашения. Продадите раньше – никто не застрахован от убытков из-за возможных просадок в цене в отдельные моменты времени. А если «сидеть» до погашения в облигации, вы будете знать, по какой цене и когда у вас ее погасят.

Наиболее распространенными являются именно купонные облигации, это и понятно: их покупают, чтобы иметь регулярный процентный доход. Купоны платятся, как правило, 2 раза в год, но бывают исключения. Даты выплат заранее известны, так что вы можете подобрать облигации, которые платят купоны в нужные вам месяцы.

Если вы продадите облигацию ранее, чем дата очередного купона, то вы не потеряете купонный доход: вам его выплатят в соответствии с количеством дней, которые вы продержали облигацию (накопленный купонный доход). И в этом плюс облигаций по сравнению с депозитом, где при досрочном расторжении вы не всегда получаете процентный доход в полном объеме.

Тем не менее облигация – это не депозит: при продаже раньше погашения вы продаете по рыночной цене, а она может оказаться ниже, чем цена приобретения облигации, и вы можете оказаться в убытке. Плюс при финансовых трудностях эмитента, чьи облигации вы купили, можно столкнуться с полной или частичной потерей капитала, так как АСВ не гарантирует возврат по облигациям в случае отзыва лицензии или моратория на удовлетворение требований кредиторов. С другой стороны, если выбирать облигации крупнейших компаний, то подобные риски маловероятны.

Чтобы купить облигации, вам понадобится открыть брокерский счет и перевести на него сумму, которую вы хотите инвестировать. Крупнейшие брокеры позволяют открыть счет онлайн. Зайдя, например, на сайт любого из них вы можете сразу увидеть кнопку для открытия онлайн-счета.

С точки зрения эмитента, то есть того, кто выпускает облигации, они делятся на:

• Государственные (еще их называют суверенные) – облигации государства.

• Муниципальные – это облигации субъектов Федерации, например города или области.

• Корпоративные – облигации, которые выпускаются компанией.

Облигации, которые выпущены не в родной валюте, как правило, в другой стране и через международный синдикат андеррайтеров [17] Группа инвестиционных банков, создаваемая на непродолжительное время для того, чтобы обеспечить продажу нового выпуска ценных бумаг по некоторой цене, установленной в предварительном соглашении. Большой экономический словарь / Авт. и сост. М. Ю. Агафонова, А. Н. Азрилиян, О. М. Азрилиян и др.; Под ред. А. Н. Азрилияна. М.: Институт новой экономики, 1997. ( Прим. ред .)

, называются еврооблигациями, или евробондами. Если очень грубо, то можно сказать, что облигации в иностранной валюте – это евробонды. Например, облигации «Газпрома» в долларах – евробонды «Газпрома».

Интервал:

Закладка: