Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

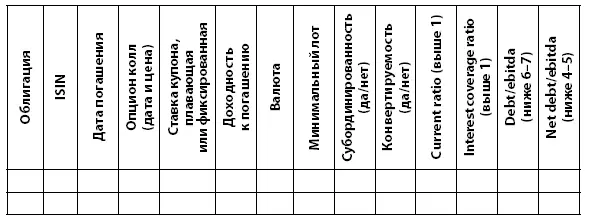

Таблица 9.1

Форма запроса ключевых параметров для облигации

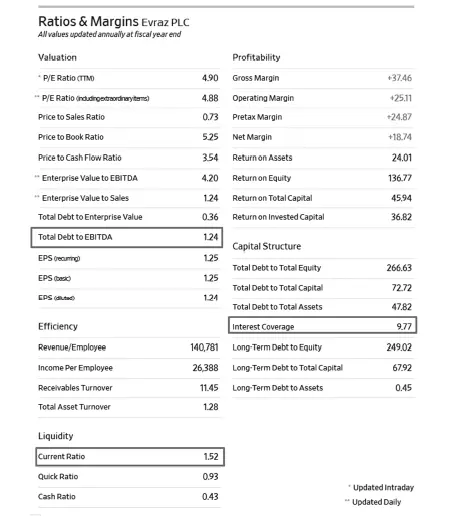

Вот как будет выглядеть страница компании на сайте Wall Street Journal (см. рис. 9.1):

Рисунок 9.1

Финансовые параметры эмитента «Евраз» на сайте Wall Street Journal

Сразу возникает вопрос: о какой доходности мы можем говорить? Все зависит от ситуации на рынке и от того, об облигациях какого срока погашения, уровня надежности и валюты мы говорим.

В общем и среднем, в рублях в облигациях максимальной надежности на 2019 год можно получать около 8–8,5 % годовых, если брать их с погашением не более чем через 3–4 года. Если это облигации инвестрейтинга высокой надежности в долларах с погашением через 3–4 года, то можно говорить примерно о 3–4 %, может быть, 5 % годовых. Если же это долларовые облигации не инвестрейтинга и развивающихся стран, то вас ожидает примерно 5–6 % годовых, возможно, и больше, если брать, скажем, Аргентину.

Если говорить про евро, то для эмитентов высокой надежности с погашением через 3–4 года, к сожалению, вряд ли вы найдете выше 1 % годовых, а не по инвестрейтингу и развивающимся странам можно пробовать искать около 1,5–2 %. Но все может измениться в будущем, так что ориентиры доходности уточняйте у вашего брокера.

ВАЖНО! Зарубежные облигации доступны только квалифицированным инвесторам. Ввиду изменений в законодательстве, уточняйте у вашего брокера, доступны ли вам те или иные ценные бумаги, а также каковы критерии инвесторов разных групп квалификации.

Если вы категорически не понимаете ничего про облигации и не готовы в этом разбираться даже до того уровня, чтобы иметь возможность сформулировать запрос брокеру, то инвестировать в них можно и иначе.

Инвестиционные фонды облигаций

Если вы не готовы формировать портфель из облигаций самостоятельно, вы можете довериться профессиональным управляющим – управляющим компаниям. Если у вас не слишком большой капитал, чтобы иметь возможность выбрать индивидуальное доверительное управление, которое, как правило, начинается с 1 млн руб. и выше, то ваш вариант – инвестиционные фонды. Такой фонд создает управляющая компания, и у каждого из них своя стратегия. В том числе стратегией фонда могут быть инвестиции преимущественно в облигации. Множество частных инвесторов инвестируют в фонд выбранной стратегии, взамен получая паи – кусочки фонда в соответствии с той суммой, которую они внесли, так как стоимость 1 пая меняется и зависит от колебаний стоимости всего портфеля. Таким образом, у вас в собственности оказываются не облигации, а паи фонда, который инвестирует в облигации, то есть паи большого портфеля облигаций, который контролируется управляющей компанией. По сути, у вас целый портфель из облигаций под профессиональным управлением.

Пороги входа в подобные фонды разнятся, все зависит от управляющих компаний, но можно найти варианты и от нескольких тысяч рублей.

Доходность их в среднем сопоставима с доходностью облигаций, но есть свои тонкости:

• На российском рынке нет (по крайней мере, на 2019 год) фондов, которые бы выплачивали регулярный доход, поэтому единственный вариант заработать на российских фондах облигаций – это инвестировать в них и ждать прироста стоимости пая без каких-либо регулярных выплат, как в случае с купонными выплатами по облигациям.

• У фондов нет даты погашения – вы не можете точно знать, когда и сколько будет стоить 1 пай фонда, чтобы выйти из него без убытков. В случае же с инвестицией в облигации напрямую вы точно знаете дату погашения и размер купонных выплат.

• Вы не можете влиять на состав портфеля фонда, так что внутри могут оказаться довольно длинные облигации, и в период спада такой портфель может довольно сильно просесть.

В то же время, если сравнить вариант покупки на всю сумму одной облигации, причем не самой подходящей, и портфель из облигаций в виде фонда, который находится под профессиональным управлением, то, я полагаю, вариант с фондом будет лучше, чем самостоятельно собранный без особого опыта портфель из 1–2 облигаций.

Мое личное предпочтение – ETF и биржевые фонды облигаций, а не классические ПИФы, так как я люблю ликвидность, меня привлекает также возможность управлять портфелем по принципу одного окна, когда с одного брокерского счета я могу видеть и все облигации, и акции, и фонды ETF. Хотя ввиду начального развития российского рынка биржевых фондов сейчас можно найти классические облигационные ПИФы с более интересными стратегиями, чем ETF и биржевые фонды, но я все же за большую ликвидность и меньшие издержки, чем за поиск чуть более высокой потенциальной доходности. Так что предпочитаю биржевые фонды и ETF.

ВАЖНО! Зарубежные ETF (которые торгуются на зарубежных рынках) доступны только квалифицированным инвесторам. Ввиду того, что в законодательстве могут происходить изменения, уточняйте у вашего брокера, доступны ли вам те или иные ценные бумаги, а также каковы критерии инвесторов разных групп квалификации.

Где купить ETF и биржевые фонды облигаций? Там же, где и облигации: вам нужен только брокерский счет. Начинать я советую с ETF и биржевых фондов, которые доступны на российском рынке. Для простоты скажу, что достаточно зайти на сайт лидера ETF на российском рынке – компании FinEX – посмотреть их линейку ETF, а далее выбрать те, что вас интересуют. Если речь про облигации – то выбирайте из всего перечня ETF, инвестирующие в облигации.

Если же вам захочется выйти на зарубежные рынки, тогда уже можно будет изучить ETF, доступные на зарубежных площадках. Но надо помнить про то, что, инвестируя через российского брокера, вам нужно быть квалинвестором, чтобы получить к ним доступ (здесь уточняйте у вашего брокера текущие требования законодательства о квалификации), а также нужно помнить про налоги, прежде чем сразу кидаться инвестировать в зарубежные ETF, минуя российский рынок, но про них мы поговорим чуть позже в отдельной главе.

ИСТОЧНИК

ETF И ПИФ:

www.investfunds.ru

ETF НА РОССИЙСКОМ РЫНКЕ:

www.moex.com/s221

ETF НА ЗАРУБЕЖНОМ РЫНКЕ:

www.etfdb.com, www.morningstar.com

Пока просто скажу, что начинающим инвесторам, которые 183+ дней в году находятся в РФ (то есть являются налоговыми резидентами РФ), я рекомендую начинать с ETF и биржевых фондов на российском рынке из-за существенных налоговых льгот и из-за того, что подобные фонды доступны инвесторам с минимальной квалификацией.

Доверительное управление на базе облигационных стратегий

Интервал:

Закладка: