Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

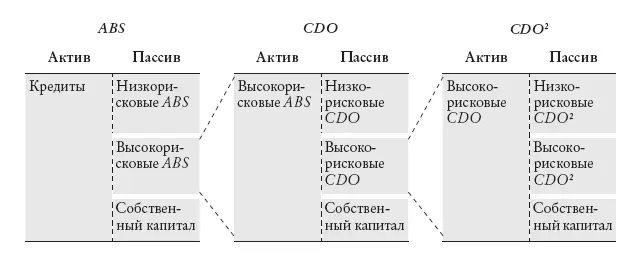

Рис. 5.1. Цепочка секьюритизации.

Соглашения (сделки) РЕПО применяются и центральными банками (которые используют их в качестве инструмента монетарной политики), и финансовыми организациями, которые с их помощью берут или предоставляют краткосрочные займы. Соглашение РЕПО сходно с обеспеченной ссудой. Тем не менее между ними есть важное юридическое различие: соглашение РЕПО представляет собой продажу актива с последующей покупкой того же самого актива. Это, казалось бы, малое различие проистекает из механизма регулирования банкротства. Если при осуществлении сделки РЕПО продавец оказывается банкротом, то покупатель вступает в право собственности на залог незамедлительно, не прибегая к процедуре объявления банкротства. Покупатель может сразу же продать залог на рынке, чтобы покрыть убытки от потери кредита РЕПО. Предоставив обеспеченный кредит, кредитор, напротив, вынужден участвовать в процедуре банкротства заемщика. Отсутствие юридической неопределенности делает соглашения РЕПО очень привлекательными.

Соглашения РЕПО обычно обеспечиваются финансовыми активами с высокой рыночной ликвидностью [79] Законы о банкротстве определяют, какие ценные бумаги покупатели по сделкам РЕПО могут присваивать без прохождения обычной процедуры банкротства. С 80‑х гг. Конгресс США неизменно расширял список ценных бумаг, которые позволялось использовать в качестве залога при сделках РЕПО. В 2005 г. Конгресс принял закон «О предотвращении злоупотреблений при банкротстве и защите прав потребителей», который позволяет использовать ипотечные ценные бумаги в сделках РЕПО. О регулировании рынка сделок РЕПО см.: Acharya and Öncü 2010.

. Если продавец оказывается банкротом, покупатель может быстро продать залог, не заботясь о текущем состоянии рынка. Следовательно, покупатель потребует в качестве залога ценные бумаги, которые считаются очень надежными, например облигации Министерства финансов США или высокорейтинговые ABS или CDO .

Однако и относительно надежные и ликвидные бумаги могут утратить ценность при негативном изменении рыночных условий. В этом случае залог не сможет защитить покупателя от кредитного риска. Эта проблема решается посредством избыточного обеспечения. Покупатели по сделкам РЕПО запрашивают залог, рыночная стоимость которого превышает номинальный объем кредита. Разница в стоимости называется дисконтом и выражается в процентах. При 10‑процентном дисконте и залоге с рыночной стоимостью 100 долларов сумма сделки РЕПО в реальности составляет 90 долларов.

Если вернуть сделки РЕПО в контекст теневого банковского сектора, мы увидим, что они осуществляют две функции. Во-первых, применяя дисконты к ABS и CDO , используемым в качестве залога, сделки РЕПО трансформируют кредитный риск. Кредитование посредством сделки РЕПО с обеспечением ABS безопаснее владения самими ABS . В периоды финансового спокойствия кредитный риск практически исчезает.

Во-вторых, сделки РЕПО трансформируют сроки погашения. Многие сделки РЕПО осуществляются по механизму овернайт. Сроки их погашения переносятся, то есть автоматически продляются на лишний день, по желанию покупателя. Такой порядок представляет собой форму контрактной ликвидности. Когда покупатели по сделкам РЕПО решают вывести свои деньги, они перестают переносить сроки погашения. Кредитование посредством сделок РЕПО безопасно и сопряжено с контрактной ликвидностью. Для покупателя сделка РЕПО фактически приравнивается к деньгам [80] О сделках РЕПО и их роли в кризисе 2007–2008 гг. см.: Gorton 2010; Gorton and Metrick 2012.

.

Подведем итог. Неликвидные кредиты секьюритизируются в ABS и CDO , которые впоследствии могут быть использованы в качестве залога по сделкам РЕПО. Немного изменив угол зрения, мы увидим, что рискованные долгосрочные кредиты финансируются почти безрисковыми кредитами с контрактной ликвидностью. Похоже, мы близки к созданию денег посредством кредитования.

Крупные нефинансовые организации, пенсионные фонды и частные лица с большими деньгами не полагаются лишь на банковские вклады. Более того, такие инвесторы редко заключают сделки РЕПО. Вместо этого они покупают паи фондов денежного рынка . Последние утверждают, что их паи лишены риска и в любое время могут быть погашены по номиналу. Иными словами, они предлагают контрактную ликвидность. Паи фонда денежного рынка представляют собой внутренние деньги. Это депозитные соглашения теневого банковского сектора, и это подчеркивается тем фактом, что многие фонды денежного рынка финансируют платежные системы [81] MMMF — не единственный способ мобилизации денежного рынка. Существуют, например, расширенные денежные фонды. См.: Pozsar et al. 2010. Для простоты сосредоточимся на MMMF . Деятельность MMMF регулируется Комиссией по ценным бумагам и биржам США ( SEC ). MMMF разрешается инвестировать лишь в краткосрочные и высокорейтинговые облигации. Из всех взаимных фондов только MMMF позволяется не производить ежедневную оценку своих активов в соответствии с рыночными ценами (то есть не корректировать активы по рынку). Они могут оценивать свои активы по номиналу, используя метод оценки по амортизированной стоимости. См.: Birdthistle 2010, 1174–1175. Инвесторы называют MMMF фондами чистой долларовой стоимости активов, поскольку они обещают в любой момент выплатить вложенный доллар. Если MMMF не может сдержать обещание, говорят, что он «надорвался».

.

Фонды денежного рынка выступают в роли крупных покупателей по сделкам РЕПО [82] См.: Macey 2011.

. Если ряд инвесторов хочет погасить свои паи, управляющий фонда денежного рынка просто не переносит сроки погашения нескольких сделок РЕПО. Таким образом, управляющий исполняет обещание контрактной ликвидности.

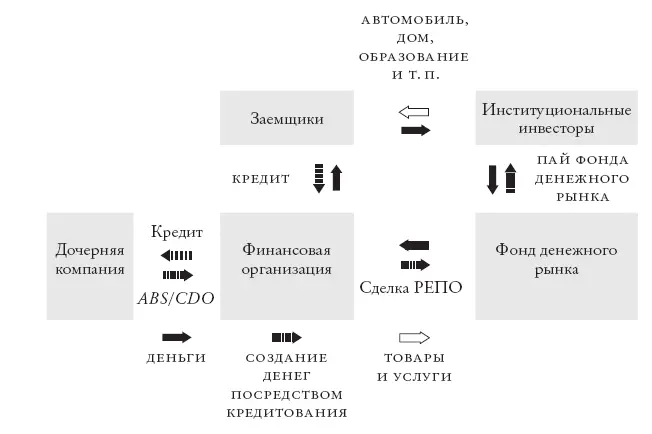

Фонд денежного рынка, в отличие от традиционного банка, не предоставляет ссуды непосредственно: это негативно сказалось бы на обещании незамедлительного погашения и отсутствия риска, а также могло бы привести к применению банковского регулирования. Однако косвенно фонды денежного рынка предоставляют финансовые ссуды по двум каналам, один из которых мы только что описали. На рис. 5.2 изображен первый канал.

Рис. 5.2. Теневой банковский сектор: канал сделок РЕПО.

Теперь рассмотрим второй канал. Кроме сделок РЕПО, фонды денежного рынка инвестируют и в другие активы. Сделки РЕПО надежны и характеризуются коротким сроком погашения, но доходность по ним невысока. Если бы фонды денежного рынка инвестировали лишь в сделки РЕПО, им было бы трудно привлечь необходимое количество инвесторов. Подобно тому как банки не ждут, что все их вкладчики решат забрать свои деньги одновременно, фонды денежного рынка не ждут, что все их пайщики потребуют одномоментного погашения своих паев. Поэтому фонды денежного рынка инвестируют материальную долю в несколько более рискованные долгосрочные активы, например в коммерческие долговые бумаги, обеспеченные активами ( ABCP ) [83] См.: Covitz, Liang and Suarez 2013.

.

Интервал:

Закладка: