Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

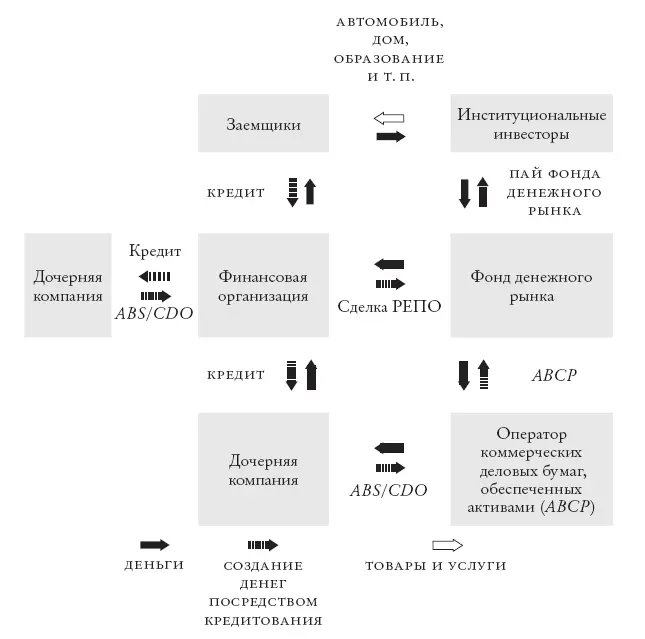

Оператор ABCP концентрирует ABS в активе и выпускает ABCP , которые помещает в пассив баланса [84] Существуют также ABCP , обеспеченные кредитами. Они не сыграли существенной роли в кризисе 2007–2008 гг. См.: Arteta et al. 2013.

. ABCP оцениваются рейтинговыми агентствами. Операторы ABCP представляют собой дочерние компании, и их легко перепутать с дочерними компаниями, которые выпускают CDO .

Однако ABCP и CDO фундаментально различаются в нескольких отношениях. Во-первых, ABCP — это бумаги очень крупного достоинства [85] В отличие от CDO, ABCP — это не ценные бумаги. ABCP представляют собой сложную форму коммерческих бумаг ( CP ). Коммерческие бумаги однозначно не считаются ценными бумагами и не могут продаваться партиями мелкого достоинства индивидуальным инвесторам. В связи с этим они не подлежат регулированию SEC . Поэтому для привлечения краткосрочного финансирования со стороны крупных инвесторов открытые акционерные общества нередко прибегают к CP . Также см.: Anderson and Gascon 2009, 590.

. Во-вторых, многие ABCP обеспечиваются явными или подразумеваемыми кредитными гарантиями. (Иными словами, материнские организации страхуют операторов ABCP от убытков [86] См.: Arteta et al. 2013. Например, учредители обещали поддержать оператор ABCP , если он понесет убытки. В следующей главе мы увидим, что многие банки понесли огромные убытки из‑за кредитных гарантий в отношении операторов ABCP .

.) В-третьих, операторы ABCP трансформируют сроки погашения. Таким образом, операторы ABCP напоминают традиционные банки, которые предлагают вклады большого номинального объема.

Сроки погашения трансформируются за счет риска потери ликвидности. Срок погашения большей доли ABCP равняется нескольким дням. Следовательно, операторы ABCP вынуждены постоянно переносить срок погашения своих бумаг, чтобы финансировать обеспечивающие их активы. Чтобы минимизировать риск потери ликвидности, материнская организация предоставляет не только кредитные гарантии, но и гарантии ликвидности. Если оператор не в состоянии найти новых покупателей для своих ABCP , в дело вступает учредитель. Пока действуют кредитные гарантии и гарантии ликвидности, фонды денежного рынка считают ABCP безрисковыми, а потому рассматривают их как удобный и выгодный способ вложения средств. На рис. 5.3 показан механизм второго канала теневого банковского сектора.

Рис. 5.3. Теневой банковский сектор: каналы сделок РЕПО и ABCP .

В то время как операторы ABCP перемещают ABS с балансов банков, основная доля кредитного риска и риска потери ликвидности по‑прежнему лежит на материнских организациях. Но юридически операторы ABCP оформлены так, чтобы учреждающие их банки могли оптимизировать свой регулятивный капитал. Требования к капиталу для предоставления кредитных гарантий и гарантий ликвидности к операторам ABCP предъявляются ниже, чем для владения соответствующими ABS . Мы снова и снова сталкиваемся с проблемой границ финансового регулирования [87] См.: Acharya, Schnabl and Suarez 2013.

.

В сравнении с традиционным банковским делом теневой сектор малопонятен. Пришлось ввести целый букет аббревиатур, чтобы объяснить механизм функционирования двух основных каналов теневого банковского сектора.

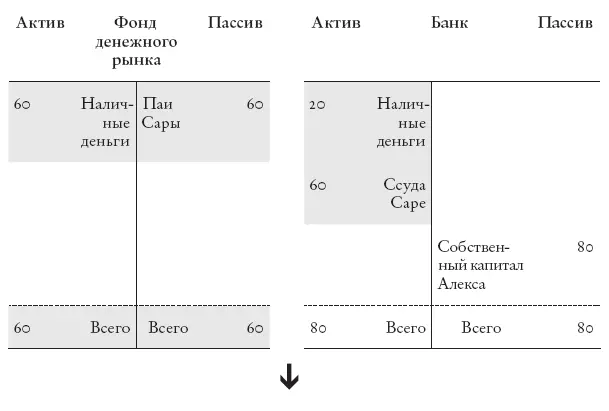

Вспомните пример, который мы использовали при описании механизмов традиционного банковского дела ( часть I ). Представим ту же ситуацию в условиях теневого банковского сектора: с секьюритизацией, сделками РЕПО и фондами денежного рынка. Алекс открывает банк, предоставляя 80 долларов внешних денег в качестве собственного капитала. Сара подает заявку на ссуду в размере 60 долларов и получает деньги.

В цифровую эпоху Сара уже не держит деньги на вкладе. Вместо этого она открывает счет в фонде денежного рынка. Она покупает 60 паев достоинством 1 доллар у фонда денежного рынка, которым руководит Мишель. Мишель обещает Саре, что в любой момент выкупит ее паи по 1 доллару за штуку. Паи фактически приравниваются к деньгам.

Сара покупает обжарочный аппарат у Райана. У него также есть счет в фонде денежного рынка Мишель. Сара и Райан считают неудобным продавать паи, обмениваться наличными деньгами и снова покупать паи. Вместо этого Сара просто просит Мишель передать Райану право собственности на 60 паев.

Тем временем Джулия уведомляет Алекса, что хочет взять ссуду (60 долларов), чтобы открыть дело по обжарке кофе. Алекс ничуть не против, но у него недостаточно денег. Поэтому Алекс секьюритизирует ссуду Сары: учреждает дочернюю компанию и перемещает ссуду в ее актив. Затем он структурирует пассив дочерней компании, оставляя 6 долларов собственного капитала и ABS номиналом 54 доллара. И транш собственного капитала, и ABS затем возвращаются на баланс банка Алекса.

Алекс структурировал дочернюю компанию, чтобы трансформировать кредитный риск по ссуде Сары. Защищенная буфером собственного капитала, ABS сопряжена с меньшим риском, чем ссуда Сары. Затем Алекс оценивает кредитный риск в рейтинговом агентстве. Получив высокий рейтинг, свидетельствующий о низком кредитном риске, ABS может быть использована Алексом в качестве залога по сделке РЕПО, заключенной, чтобы получить наличные деньги.

Алекс звонит Мишель, чтобы предложить ей сделку РЕПО. Мишель с радостью соглашается, поскольку у нее есть 60 долларов, без дела висящих в активе на балансе фонда денежного рынка. Они договариваются использовать ABS в качестве залога по сделке и провести сделку овернайт. Сделка РЕПО позволяет Мишель инвестировать, не мешая ей исполнить обязательства перед собственными пайщиками. Если они захотят погасить паи, она просто перестанет переносить срок погашения сделки РЕПО.

И все же Мишель сомневается. Если Алекса признают банкротом, ABS может потерять ценность и она не сможет покрыть свои убытки. В связи с этим она устанавливает 10‑процентный дисконт, то есть предоставляет Алексу лишь 49 долларов, используя в качестве залога ABS с номиналом 54 доллара. На рис. 5.4 показано, что происходит на балансах банка Алекса и фонда денежного рынка Мишель.

Шаг 1. Сара получает ссуду и кладет деньги на счет в фонде денежного рынка.

Шаг 2. Сара покупает обжарочный аппарат у Райана, используя платежную систему фонда денежного рынка.

Шаг 3. Алекс секьюритизирует ссуду Сары.

Читать дальшеИнтервал:

Закладка: