Игорь Морозов - Forex: От простого к сложному

- Название:Forex: От простого к сложному

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2791-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Морозов - Forex: От простого к сложному краткое содержание

Почему книга достойна прочтения: – Идеальная подборка советов, фактов и примеров для построения собственной торговой стратегии;

– Современный подход к управлению валютными операциями, без оглядки на традиционные стили и устаревшие примеры великих трейдеров, оставшимися великими в истории трейдинга;

– Доступность изложения для любого рода специалистов в силу отсутствия "заумностей" и метафоричности высказываний;

– Полное соответствие формы и содержания: тема "от простого к сложному" раскрыта как в историческом плане, так и в плане практическом.

Для кого эта книга: Адресована экономистам, финансистам, непосредственно трейдерам, а также тем, кто интересуется организацией банковских систем крупнейших стран мира или историей формирования мировой системы валютных отношений.

5-е издание.

Forex: От простого к сложному - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

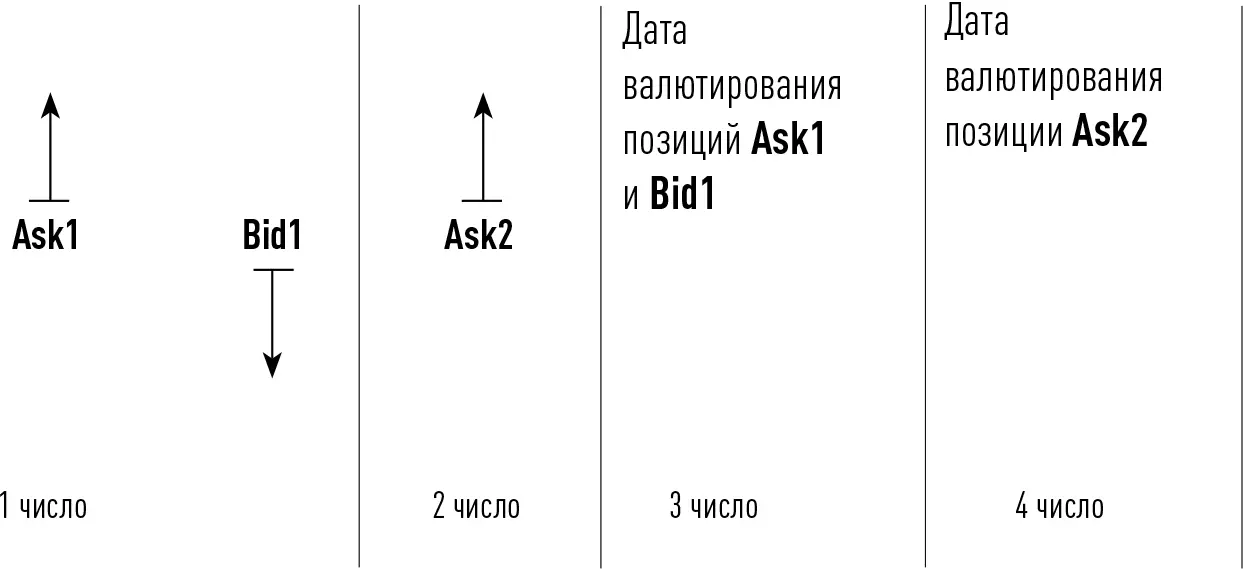

На рис. 4схематично показано как все происходит. Клиент открыл первого числа позицию, купив 100 000 единиц валюты В1 за валюту В2 по цене Ask1. Таким образом, если первого же числа позиция не будет закрыта, то третьего числа, на дату валютирования, он должен получить на счет 100 000 единиц валюты В1 и переслать эквивалентное количество валюты В2. Клиент не закрывает первого числа свою позицию, и, чтобы избежать этой процедуры (получения на счет полного лота валюты В1), первого числа позицию клиента принудительно закрывают по текущей цене Bid1и тут же открывают вновь по цене Ask2, но с датой открытия второго числа, т. е. датой валютирования для новой позиции становится четвертое число.

Рис. 4.Валютирование позиций

В результате у клиента образуется открытая позиция вверх (покупка) по цене Ask2c датой валютирования четвертого числа и закрытая позиция Ask1– Bid1. Таким образом, в результате валютирования третьего числа клиент получит на счет только результат сделки «открытие первого числа по Ask1– закрытие первого числа по Bid1», а его позиция будет по прежнему открыта. При этом если бы переоткрытие позиции происходило по рыночным условиям, то разница между Bid1и Ask2как минимум должна была быть равна рыночному спреду и перенос позиции был бы весьма затратным мероприятием. Вместо этого используются валютные свопы.

Свопирование валютных позиций.Валютный своп – по сути своей все тот же обмен доходностями, как это было определено выше, в разделе «Сделки swap».Технически это выглядит следующим образом.

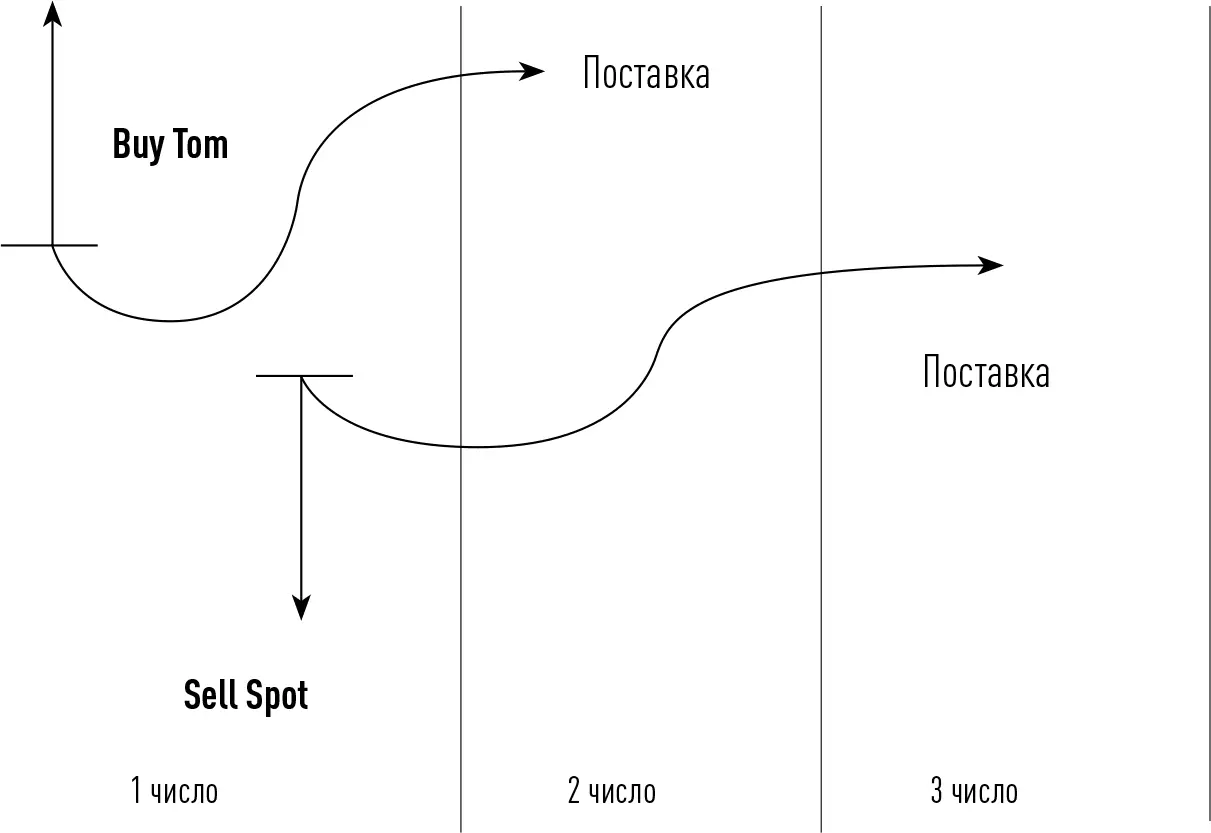

Валютный своп– это совокупность двух позиций или, говоря по-другому, сделка, состоящая из двух частей, по одной и той же паре валют, одинакового объема, с одинаковой датой совершения сделки (обе части сделки имеют одну и ту же дату совершения), но с разными датами валютирования и направленные в разные стороны, т. е. если одна позиция – продажа, то другая обязательно покупка. На рис. 5 приведена схема классического свопа.

Пример

Сделка Sellс поставкой Tom(продажа с поставкой 2-го числа, т. е. завтра) и сделка Buyна условиях поставки Spot(покупка с поставкой 3-го числа, т. е. послезавтра).

Рис. 5.Схема классического свопа

Обе сделки имеют дату совершения 1-го числа и совершаются одновременно, хотя на схеме они несколько разнесены по времени для удобства восприятия.

Первая сделка в нашем примере – покупка, а вторая – продажа. Такой своп называется Buy/Sellили BS.

Если первая сделка свопа – продажа, то такой своп будет называться своп Sell/Buyили SB– своп.

Обратим внимание на суть процесса. Два банка А и Б совершили валютный своп по валютной паре В1/В2, как изображено на рис. 5. По первой сделке (Buy Tom) банк А получит 2-го числа купленную им валюту В1 и одновременно должен поставить эквивалентное количество валюты В2, за которую он купил В1.

По второй сделке (Sell Spot) все повторяется. Банк А продает купленную в первой сделке валюту В1 с поставкой 3-го числа и третьего же числа получает обратно валюту В2. Фактически этот означает, что тот, кто совершил данный своп, взял валюту В1 в обмен на валюту В2 и через сутки произвел обратный обмен:

2-е число:Получил валюту В1 в обмен на валюту В2

3-е число:Вернул валюту В1 и получил обратно В2

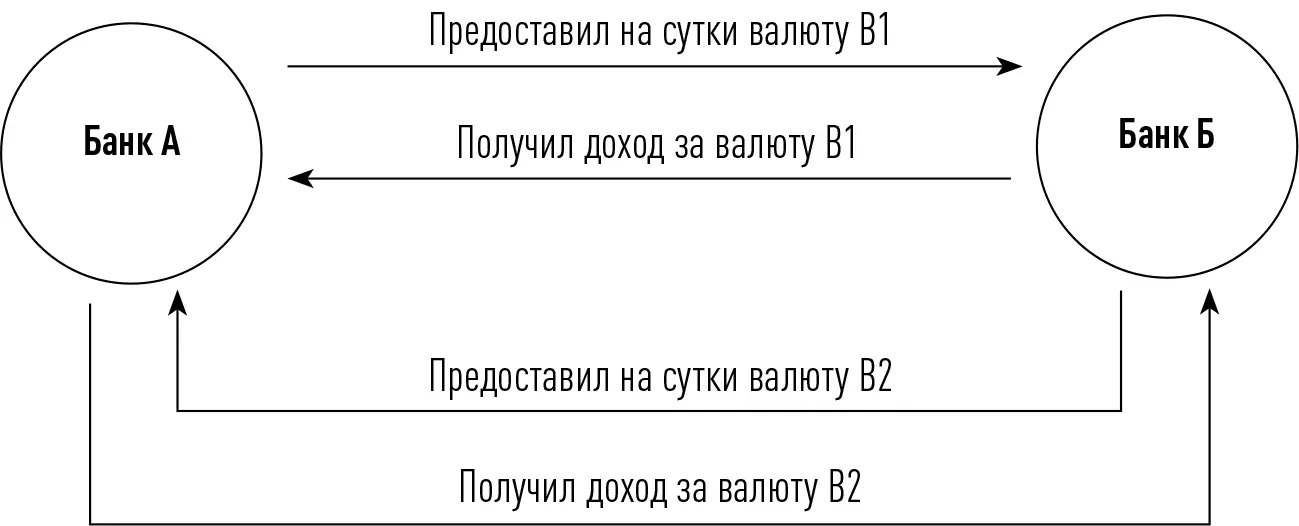

Таким образом, обе стороны описанной выше сделки своп обменялись на сутки валютами В1 и В2. Как уже говорилось, валюты имеют доходность, определяемую ставкой по кредитам в данной валюте на межбанковском рынке.

Поэтому владелец валюты даст ее взаймы только в том случае, если ему выплатят доход, равный доходу, который владелец валюты мог бы получить, разместив ее на кредитном рынке. Таким образом, участники свопа обмениваются доходностями, в противном случае сделка будет невыгодна одной из сторон. Схематично это выглядит так:

Рис. 6.Свопирование валютных позиций

Доходности не равны, и одна из сторон получит больше. Существующая разность в доходах заложена в цены сделок. Если вернуться к рис. 5, значения курсов, по которым были совершены сделки Buy Tom и Sell Spot, разные, и разница эта выражается сразу в пунктах. Величина этих пунктов, как мы видим, зависит от разности в ставках по кредиту в той и другой валютах, и эти пункты есть не что иное, как форвардные пункты – та же природа и та же величина. Иногда их еще называют своп-пунктами.

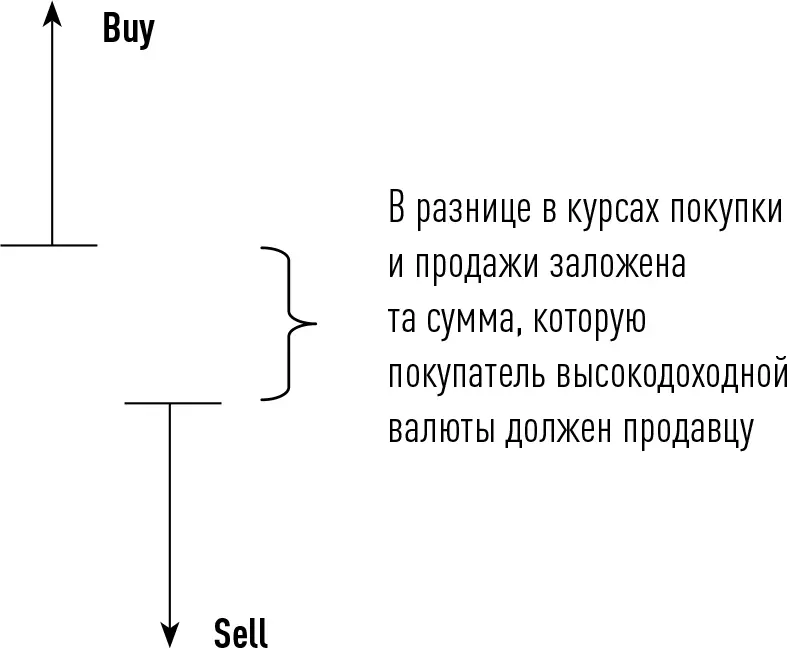

Если своп – BSи в первой сделке покупается высокодоходная валюта (заметим, с поставкой), то покупатель будет должен продавцу (покупатель от владения высокодоходной валютой получит больший доход, чем продавец, получивший взамен низкодоходную валюту). Как бы ни использовал покупатель полученную валюту, – продавец заинтересован вернуть доходность, которую он мог бы получить. Это будет выражаться в том, что цена первой сделки будет выше цены второй сделки, своп отрицательный, купили дорого, продали дешево.

Если своп – BSи в первой сделке покупается низкодоходная валюта, то покупателю будет должен продавец и это будет выражаться в том, что цена первой сделки будет ниже цены второй сделки, своп положительный, купили дешево, продали дорого.

Рис. 7.Величина свопа при покупке высокодоходной валюты

В случае свопа SBвсе рассуждения аналогичны.

Первая сделка – продажа высокодоходной валюты/покупка низкодоходной – продавцу должны.

Первая сделка – продажа низкодоходной валюты/покупка высокодоходной – продавец должен.

Рис. 8.Величина свопа при продаже высокодоходной валюты

Величина своп-пунктов обычно составляет от долей пункта до нескольких пунктов, обычно не более 5, что в деньгах составляет несколько долларов при количестве валюты 100 000 единиц.

Пример

На момент совершения свопа BS курс спот bid пары евро/доллар был 1,1745. Евро – низкодоходная валюта, доллар – высокодоходная.

Первая сделка (Buy) была совершена по курсу 1,1745.

Читать дальшеИнтервал:

Закладка: