Игорь Морозов - Forex: От простого к сложному

- Название:Forex: От простого к сложному

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2791-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Морозов - Forex: От простого к сложному краткое содержание

Почему книга достойна прочтения: – Идеальная подборка советов, фактов и примеров для построения собственной торговой стратегии;

– Современный подход к управлению валютными операциями, без оглядки на традиционные стили и устаревшие примеры великих трейдеров, оставшимися великими в истории трейдинга;

– Доступность изложения для любого рода специалистов в силу отсутствия "заумностей" и метафоричности высказываний;

– Полное соответствие формы и содержания: тема "от простого к сложному" раскрыта как в историческом плане, так и в плане практическом.

Для кого эта книга: Адресована экономистам, финансистам, непосредственно трейдерам, а также тем, кто интересуется организацией банковских систем крупнейших стран мира или историей формирования мировой системы валютных отношений.

5-е издание.

Forex: От простого к сложному - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вторая (Sell) – по курсу 1,1747.

Величина свопа составила два пункта, своп положительный.

Сделки, образующие своп, могут иметь различные, но почти всегда стандартные даты валютирования. Поэтому для свопов приняты следующие обозначения:

Своп overnight (o/n) – первая часть сделки с валютированием сегодня, вторая – завтра.

Tomorrow/next (tom/n) – первая сделка с валютированием завтра, вторая – на следующий день, послезавтра (спот), как на рис. 5.

Spot/next (s/n) – первая сделка – валютирование на условиях спот, вторая – на следующий день после даты валютирования спот.

Spot/week (s/w) – первая сделка – валютирование на условиях спот, вторая – через неделю после даты валютирования спот.

Могут быть и другие сочетания сделок. Максимальная разница в датах валютирования двух сделок обычно может достигать нескольких лет.

В финансово-хозяйственной практике свопы используются, как уже говорилось, для приобретения валюты на ограниченное время.

Пример

Завод покупает комплектующие для своего оборудования за евро. Расчетная валюта для бухгалтерии завода – доллары США. Часть продукции завод также продает за евро. Завод должен в евро оплатить завтра комплектующие. Евро сейчас нет, но расчет (получение) в евро за поставленную продукцию произойдет через неделю.

Варианты поведения.

1. Завод может свои доллары конвертировать в евро по текущему курсу и оплатить оборудование, НО тогда появляется риск изменения валютного курса. Это обусловлено тем, что через неделю на счет придут евро и их придется конвертировать в доллары (расчетная валюта завода). Через неделю курс евро/доллар изменится по отношению к текущему моменту, и неизвестно, в какую сторону. Это мешает финансовому планированию: руководство не знает, сколько точно денег будет у завода через неделю, так как неизвестно, каким будет валютный курс.

2. Завод совершает сделку своп на условиях tom/week. По первой сделке в свопе (tom) завод покупает евро за доллары, которые приходят на счет завтра (tom), и завод может оплатить оборудование. По второй сделке (week), завод продает евро и получает доллары, но с поставкой через неделю, т. е. поставлять евро завод должен будет как раз тогда, когда евро придут на его счет в виде платежа за проданную продукцию. Курсы, по которым совершены сделки, естественно, известны уже сейчас и валютный риск таким образом устраняется.

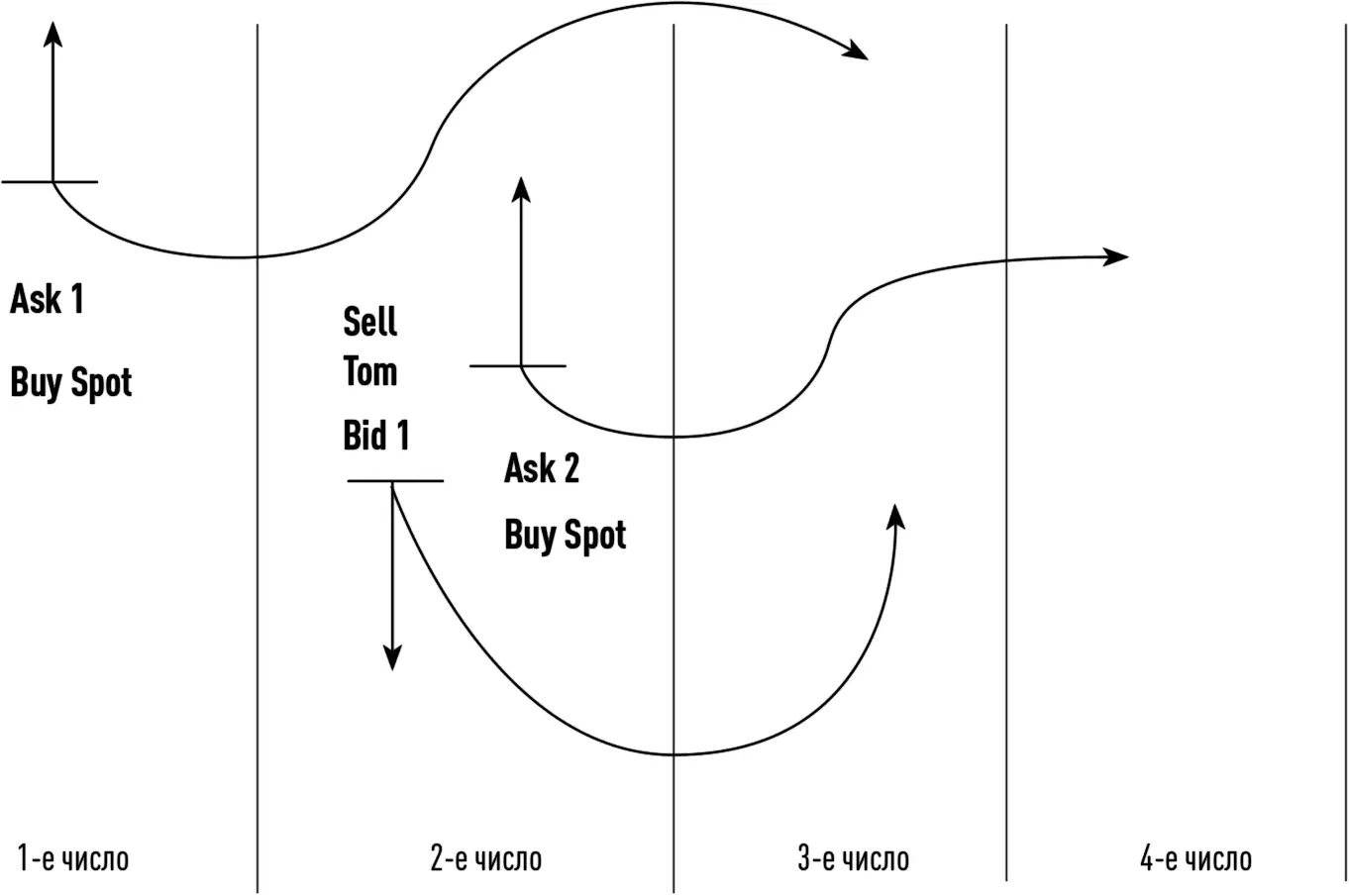

Перенос позиции на следующий день.Рассмотрим рис. 9. Клиент открыл позицию первого числа по цене Ask1,купив 100 000 единиц валюты В1.

Рис. 9.Перенос позиции при помощи свопирования

Валютирование этой позиции приходится на третье число. Клиент до часа ночи (17:00 EST) московского времени может открывать позиции текущей датой открытия (в нашем примере – первое число), а после часа ночи дата открытия будет уже второе число. На практике свопирование происходит утром, в нашем случае – второго числа. Дилер, видя, что клиент не закрыл позицию до второго числа, производит свопирование позиции, используя своп tom/n.

Первая часть этого свопа (см. рис. 9) – продажа по цене Bid1с поставкой завтра, т. е. третьего числа со счета клиента должны списать 100 000 единиц валюты В1, но клиент по своей позиции Ask1должен третьего числа получить 100 000 единиц валюты В1. В итоге третьего числа ничего на счет не приходит и ничего со счета клиента не списывают.

Вторая часть свопа – восстановление позиции клиента – покупка по цене Ask2, но уже с условием поставки на споте, т. е. четвертого числа. Таким образом, проблема поставки валюты третьего числа снята. Если клиент не закроет позицию и второго числа, то третьего дилер снова произведет вышеуказанную манипуляцию. В итоге позицию можно держать теоретически сколь угодно долго.

Разница между ценами Bid1и Ask2(см. рис. 9) есть величина свопа. Величину свопов иногда также называют платой за кредит, предоставляемый принципалом клиенту, но это неверно, или roll-over (перекатывание), что более точно соответствует характеру явления.

Особенности переноса позиции со среды на четверг.При переносе позиции со среды на четверг имеет место следующее:

• поставка валюты на условиях спот по позиции, открытой в среду, – пятница;

• поставка валюты на условиях спот по позиции, открытой в четверг, – понедельник (второй рабочий день после заключения сделки).

Таким образом, в случае переноса позиции со среды на четверг поставка валюты переносится с пятницы на понедельник, а не на следующий день, как обычно (в данном случае это получается суббота – нерабочий день). Валюта три лишних дня находится без перемещений у участников сделки. Поэтому за перенос позиции со среды на четверг берут тройное значение свопа (за ночи с пятницы на субботу, с субботы на воскресенье и с воскресенья на понедельник).

• Если клиент купил высокодоходную валюту за низкодоходную, то своп для него будет положительный. Так как торгуем без поставки, то клиент должен был бы получить на свой счет высокодоходную валюту, но не получил ее. Таким образом, клиенту должны.

• Если клиент купил низкодоходную валюту за высокодоходную, то своп для него будет отрицательный и по тем же самым причинам, клиент должен.

Обращаем внимание, что если клиент, например, купит 100 000 фунтов против доллара и продержит позицию неделю, а затем продаст 100 000 фунтов против доллара и продержит эту позицию тоже неделю, то сумма всех свопов, которые должны начисляться или сниматься со счета клиента, будет отрицательна для клиента.

Для торгующего на рынке FX свопы не представляют большой важности ввиду их относительно малого размера по сравнению с возможной доходностью/убыточностью сделки, что не отменяет необходимости иметь о них хотя бы самое поверхностное представление, это очень важный инструмент, широко используемый в других сегментах финансового рынка. Существуют свопы на разницы процентных ставок по различным финансовым инструментам, свопы на материальные активы и т. д. В странах с развитой финансовой инфраструктурой использование этих видов сделок позволяет экономить очень существенные средства.

Ордера.Торгующие могут производить сделки на рынке по текущей цене или выставлять ордера на совершение сделки, если цена достигнет уровня, указанного в ордере, – лимитный ордер. Кроме того, можно ставить ордера на закрытие уже открытой позиции. Если ордер поставлен с целью закрытия позиции с прибылью, т. е. по лучшей для клиента цене, чем цена открытия позиции (выше, чем открытие, если позиция вверх, и ниже, если вниз), то он называется take-profit. Если на закрытие сделки с убытком, для того чтобы размер потерь не достиг катастрофического уровня, то такие ордера называются stop-loss. Последний вид ордеров очень важен, так как если цена пошла против торгующего, то надо четко понимать, когда закрыть убыточную позицию, т. е. где поставить соответствующий ордер. Если этого не делать и надеяться на авось, что часто делают не только русские, но и западные трейдеры, то торговля может быстро закончиться потерей депозита.

Читать дальшеИнтервал:

Закладка: