Игорь Морозов - Forex: От простого к сложному

- Название:Forex: От простого к сложному

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2791-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Морозов - Forex: От простого к сложному краткое содержание

Почему книга достойна прочтения: – Идеальная подборка советов, фактов и примеров для построения собственной торговой стратегии;

– Современный подход к управлению валютными операциями, без оглядки на традиционные стили и устаревшие примеры великих трейдеров, оставшимися великими в истории трейдинга;

– Доступность изложения для любого рода специалистов в силу отсутствия "заумностей" и метафоричности высказываний;

– Полное соответствие формы и содержания: тема "от простого к сложному" раскрыта как в историческом плане, так и в плане практическом.

Для кого эта книга: Адресована экономистам, финансистам, непосредственно трейдерам, а также тем, кто интересуется организацией банковских систем крупнейших стран мира или историей формирования мировой системы валютных отношений.

5-е издание.

Forex: От простого к сложному - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Товаром в нашем случае может являться и валюта. Можно подумать, что на этой оси у нас отложено два параметра, но это не так. И спрос и предложение можно измерять в одних единицах. Например, фабрика выпускает три ящика товара в день (предложение), а рынок потребляет в день четыре ящика данного товара (спрос). По оси ординат отложена цена данного товара.

Очевидно, что с ростом цены спрос на товар будет падать (кривая спроса). С ростом цены будет все выгоднее и выгоднее предлагать этот товар на рынок, и предложение с ростом цены будет расти (кривая предложения). В точке пересечения кривых Анаступает динамическое равновесие. Здесь спрос и предложение равны друг другу. Это и есть реальная цена данного товара Ц1. Теперь представим, что завод, выпускающий данный товар, уменьшил объем выпуска (станок сломался). Иными словами, предложение уменьшилось. При прочих равных (сохранение спроса на прежнем уровне) очевидно, что цена на товар вырастет. Данная ситуация представлена кривой предложения 2.Иными словами, динамическое равновесие наступит при более высокой цене Ц2. Таким образом, уменьшение предложения смещает кривую предложения вверх. С увеличением выпуска (предложения) товара кривая предложения сместится вниз, и цена на товар уменьшиться. Аналогичным образом анализируется влияние на цену изменений в спросе.

С помощью такого подхода исследуют влияние различных рыночных факторов на ценообразование. Необходимо признать, что данная модель отражает только суть происходящих процессов и широко используется в экономике, но ее применение дает только качественные результаты. Никто не скажет вам, насколько изменится цена на самом деле при сокращении предложения, к примеру, на 10 %. Тем не менее это очень важная модель ценообразования, и она полностью применима для ситуации на валютных рынках. Иными словами, можно рассматривать факторы, влияющие на спрос и предложение валюты и отслеживать их влияние на валютный курс. В приведенном на рис. 12 примере мы рассмотрели только один вариант поведения цены при наличии одного фактора, влияющего на цену. В реальности таких факторов может быть много, и тогда приведенный подход к определению направления движения цены может сильно упростить анализ. Рассмотрим основные факторы, влияющие на курс валют.

Процентные ставки.Самый главный из них – доходность депозитов в той или иной валюте. Как известно, в коммерческих банках в разных странах разные процентные ставки по депозитам. Как и почему это происходит, мы будем рассматривать более подробно в курсе фундаментального анализа. Сейчас просто констатируем факт, что ставка Федеральной резервной системы (центрального банка США) на начало 2012 г. составляла 0,25 % годовых, а ставка Европейского центрального банка – 1 %. От ставок центральных банков зависят ставки по депозитам в коммерческих банках, и в данном случае очевидно, что выгоднее инвестировать капиталы в депозиты, номинированные в евро, так как у них бóльшая доходность.

При прочих равных условиях это приведет к увеличению спроса на евро и росту его курса против остальных мировых валют. Иными словами, начнется переток капиталов в евро до нового равновесного значения курса. Еще раз подчеркнем, что такая картина справедлива только для стран со стабильной экономической и политической ситуацией. Иными словами, с одинаковым уровнем политических и экономических рисков.

Такая ситуация сейчас имеет место для основных мировых валют. Риски инвестирования в государственные ценные бумаги США, стран зоны евро (за исключением Греции на 2012 г.), Великобритании, Швейцарии, Японии примерно одинаковы. Поэтому доходность финансовых инструментов в главной степени определяет направление движения капитала. Капитал течет туда, где больше прибыль, при условии одинакового риска. Поэтому интегральным показателем направления движения курсов валют является величина и порядок изменения ставок тем или иным центральным банком. Если говорить более точно, то направление движения курса пары валют будет определяться градиентом или дифференциалом процентных ставок этих валют.

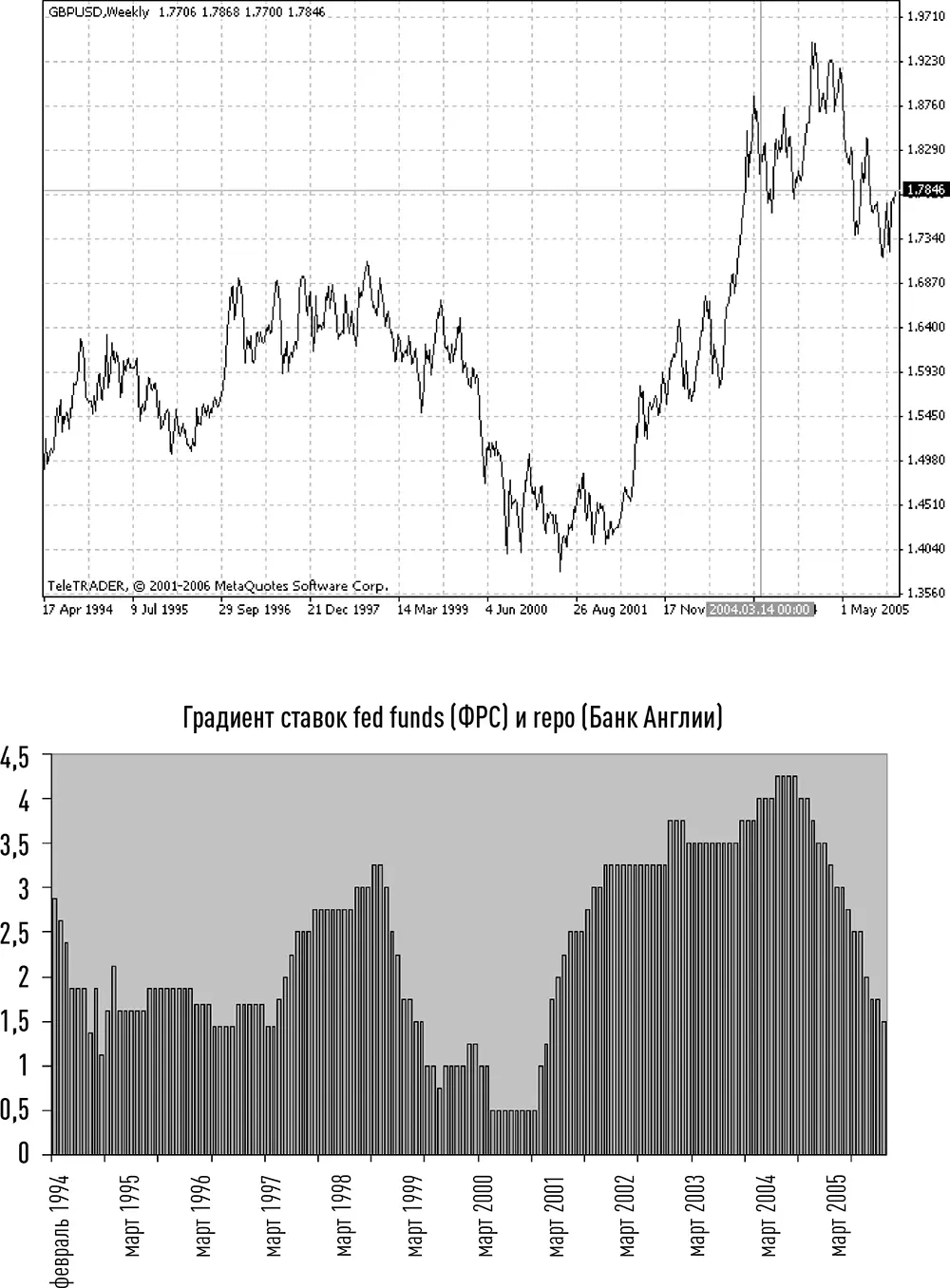

На рис. 13 представлены два графика: верхний – курс британский фунт/доллар США в виде линии, проведенной по ценам закрытия, нижний – график градиента ставок между центральными банками Англии и США. График градиента нормирован, и к значению градиента везде прибавлена единица, чтобы избежать необходимости изображать моменты, когда градиент был отрицательным (т. е. ставки в США были больше, чем в Англии), что имело место буквально два-три раза за представленный отрезок времени. Оба графика охватывают один и тот же временной период с весны 1994 г. по январь 2006 г. Нельзя сказать, что графики одинаковы, но определенная корреляция, причем весьма сильная, заметна невооруженным глазом. Например, центральный горб на графике курса фунта с некоторой временной погрешностью совпадает с центральным пиком на графике градиента ставок.

Рис. 13.График курса британский фунт/доллар, временной интервал – неделя, период май 1994 г. – январь 2006 г., и график градиента ставок, период май 1994 г. – январь 2006 г.

Состояние экономики.Кроме процентных ставок на курс валют оказывает влияние состояние экономики стран – эмитентов валюты. Для рассмотрения этого вопроса используем представления о спросе-предложении. Допустим в данный момент курс валют В1 и В2 стабилизирован на некоем уровне. В стране – эмитенте валюты В1 началось усиление деловой активности, а в стране – эмитенте валюты В2 активность осталась на прежнем уровне. Увеличение активности всегда сопровождается увеличением спроса на товары, что и произойдет в стране с валютой В1. В том числе спрос увеличится и на товары, производимые в стране с валютой В2. Если рассматривать вопрос формально, то это приводит к увеличению спроса на валюту В2 (для закупок товаров) и соответственно к увеличению предложения валюты В1. Следствием является падение курса валюты В1 по отношению к валюте В2 на мировых валютных рынках. Изменение спроса есть процесс длительный, поэтому надо понимать, что влияние на валютный курс этих процессов ощущается в долгосрочной перспективе. Таким образом, улучшение экономической ситуации, как ни странно, теоретически должно приводить к понижению курса национальной валюты. В реальности обычно бывает наоборот, но это объясняется другими процессами, сопровождающими рост деловой активности.

Паритет покупательной способности.На долгосрочных временных интервалах опять же при прочих равных условиях валютный курс должен отражать паритет покупательной способности.Иными словами, должно существовать такое положение вещей, при котором конвертация одной валюты в другую не вызвала бы изменений в покупательной способности. Это очевидно, так как в противном случае все бы бросились конвертировать свои сбережения в ту валюту, у которой эта покупательная способность больше. Иными словами, если определенный стандартный набор (корзина) потребительских товаров и услуг стоит в США $1000, а такой же набор в России – 50 000 руб., то курс должен быть равен 50 руб. за доллар.

Читать дальшеИнтервал:

Закладка: