Игорь Морозов - Forex: От простого к сложному

- Название:Forex: От простого к сложному

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2791-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Морозов - Forex: От простого к сложному краткое содержание

Почему книга достойна прочтения: – Идеальная подборка советов, фактов и примеров для построения собственной торговой стратегии;

– Современный подход к управлению валютными операциями, без оглядки на традиционные стили и устаревшие примеры великих трейдеров, оставшимися великими в истории трейдинга;

– Доступность изложения для любого рода специалистов в силу отсутствия "заумностей" и метафоричности высказываний;

– Полное соответствие формы и содержания: тема "от простого к сложному" раскрыта как в историческом плане, так и в плане практическом.

Для кого эта книга: Адресована экономистам, финансистам, непосредственно трейдерам, а также тем, кто интересуется организацией банковских систем крупнейших стран мира или историей формирования мировой системы валютных отношений.

5-е издание.

Forex: От простого к сложному - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

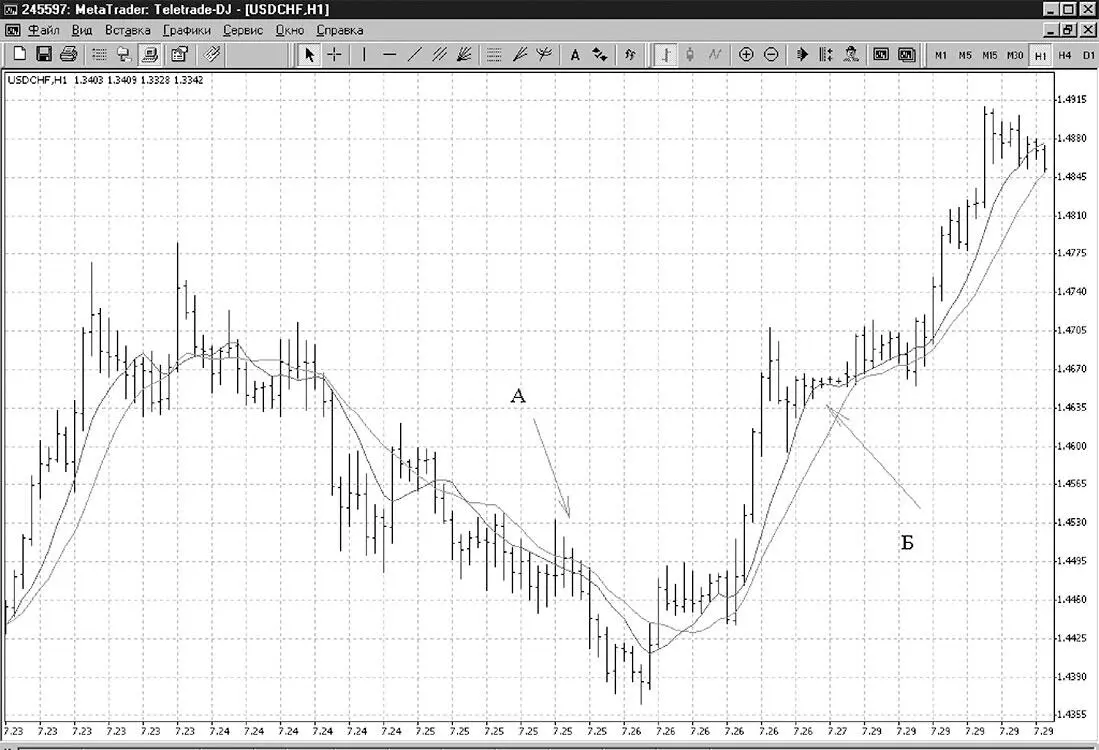

Торговля на выбросах.Широко известный метод торговли, требующий хорошей реакции и возможности быстрого принятия решений. Основан на том, что рынок редко разворачивается резко. Обычно для формирования разворота необходимо некоторое количество баров, которые уже не будут подтверждать продолжение существующего тренда, т. е. был тренд вверх, а теперь последующий пик не стал выше предыдущего, и аналогично для тренда вниз.

Таким образом большинство разворотов начинается с некоторого сжатия цены, образования области, где тренд отсутствует. В это время МА также начнут демонстрировать начало разворота (начнут расходиться). Но бывают ситуации, когда МА еще не показывают начало разворота, а цена показала начало движения в другую сторону. Обратимся к рис. 58. В области А мы видим, что обе МА направлены вниз и практически параллельны друг другу, а максимумы цены находятся над МА. Это и есть выброс. Хороший сигнал к продаже в районе этих максимумов. Достаточно редко разворот начинается из положения, когда обе МА практически параллельны друг другу. Поэтому появление цены над МА в нашем случае означает, что, скорее всего, это случайный выброс и цена вернется обратно. То же самое в случае, когда МА направлены вверх, только тогда появление цены под МА будет являться сигналом к покупке.

Таким образом:

• МА направлены вверх и почти параллельны друг другу, цена оказалась под МА – сигнал к покупке;

• МА направлены вниз и почти параллельны друг другу, цена оказалась над МА – сигнал к продаже.

Расхождение МА.На рис. 58 мы видим зону Б, которая характеризуется сильным расхождением двух МА. Этот параметр также может рассматриваться как сигнал. Очевидно, что расхождение МА не может достигать сколь угодно больших величин, это было бы обусловлено скачком цены на бесконечную величину, чего быть не может. Для каждой пары валют и для каждого временного интервала графика можно выбрать характерные величины расхождения двух МА, превышение которых является крайне редким событием. Расхождение вычисляется очень просто – это разница значений двух МА, это стандартный инструмент технического анализа, который принято называть осциллятор (Osc):

Osc = МА (n) – МА (m) – периоды МА n и m здесь могут выбираться по желанию торгующего.

В данном случае название одного технического инструмента совпадает с названием целой группы индикаторов, но так сложилось исторически. Достижение осциллятором критических значений означает, что либо начнется движение в другую сторону, либо цена войдет в область консолидации (что и произошло в представленном примере на рис. 58).

Ориентироваться только на значение параметра Osc при принятии торговых решений мы бы не рекомендовали, но оно является дополнительным логическим фильтром. Мы можем принять три торговых решения:

1) покупать;

2) продавать;

3) остаться вне рынка.

Рис. 58.График курса доллар / швейцарский франк, период – один час, конец июля 2002 г.

Если МА направлены вверх и значение Osc достигает критических величин, т. е. МА сильно разошлись, то покупать в такой ситуации опасно. Таким образом, торговое решение номер один отпадает и торгующий выбирает между решениями два и три.

Помимо расхождения МА можно рассматривать отрыв МА от цены. Так же, как и в случае Osc, величина отрыва может иметь только конечное значение. Чем сильнее цена оторвалась от МА, тем больше вероятность, что она начнет возвращаться. На рис. 58 в области Б мы видим, как цена сильно оторвалась от МА, после чего движение вверх прекратилось и цена некоторое время оставалась практически на месте. По сути своей расхождение МА и отрыв цены от МА – это явления одной природы. Чтобы количественно оценивать отрыв цены от МА, обычно рассматривают расхождение МА с очень маленьким периодом, например 3, и обычной МА с периодом 8 или 13. МА с маленьким периодом практически повторяет движение цены.

Как находить критические значения Osc или значения отрыва цены от МА, при которых вероятность начала движения цены в обратную сторону становится существенной, мы подробнее рассмотрим в разделе 2.2.3.3.

Как уже говорилось, точка пересечения МА запаздывает по отношению к реальной точке перегиба. Это обусловлено тем, что все цены, входящие в расчет МА, вносят одинаковый вклад в конечное значение МА, хотя для нас более интересен вклад последней цены, так как именно она определяет текущее настроение рынка. Здесь мы сталкиваемся с обычной задачей по оптимизации. Если вклад последней цены сделать слишком большим (например, вычислять МА, используя последнюю цену с повышающим коэффициентом), то МА будет слишком чувствительна к колебаниям цены и потеряет свои свойства. Если вклад последней цены равен вкладу остальных, как в простых МА, то получается слишком сильное запаздывание. Аналогично при изменении периода МА: слишком маленький и МА начинает колебаться вместе с ценой, слишком большой – сильное запаздывание. Чтобы уменьшить запаздывание МА от цены и при этом не допустить, чтобы МА просто повторяла все колебания цены, используют разные методы оптимизации МА, которые мы сейчас рассмотрим.

Экспоненциально сглаженные МА (ЕМА).Для того чтобы уменьшить запаздывание точки пересечения МА от реальной точки перегиба рынка, разработаны другие виды МА, с другой формулой вычислений. Наиболее распространенным типом МА, используемым в техническом анализе и при построении других индикаторов, является экспоненциально сглаженная МА (ЕМА).

Экспоненциальные МА – самые важные и широко применяемые МА в техническом анализе. Идея модификации очень проста. Роль последней цены в значении ЕМА усилена по сравнению с остальными, но не настолько, чтобы ЕМА колебалась вместе с ценой.

Вычисляется следующим образом:

ЕМА = CL(n) × K + MA × (1 – K),

где CL(n) – текущая цена,

МА – простая МА того же периода, что и ЕМА,

К = 2/(n + 1), n – период ЕМА и МА.

Как видим, последняя (текущая) цена в формуле ЕМА присутствует и сама по себе (как CL(n) × K), и в значении МА, что повышает вес последней цены в значении ЕМА. Это приводит к тому, что МА лучше реагирует на изменения текущей цены, но при этом не повторяет все шумовые колебания цены.

ЕМА являются очень распространенным инструментом технического анализа. На их основе разработано много других важных индикаторов.

Линейно сглаженные МА.Другой, общепринятый способ оптимизации МА – это линейно сглаженные МА ( LMA). Формула для их вычисления выглядит так:

LMA = (CL1 × 1 + CL2 × 2 + ….. + CL (n) × n) / (1 + 2 + … + n),

где CL (1, 2, …n) – цены закрытия, n – период МА, т. е. количество цен, используемых в расчете.

Читать дальшеИнтервал:

Закладка: