Бретт Кинг - Банк 4.0: Новая финансовая реальность

- Название:Банк 4.0: Новая финансовая реальность

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-9693-0398-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Банк 4.0: Новая финансовая реальность краткое содержание

Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл-стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу.

Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Банк 4.0: Новая финансовая реальность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансовый кризис и выход первого iPhone случились одновременно, в 2007 году. С тех пор политики не прекращают работать над принятием всех возможных мер, чтобы предотвратить абсолютно аналогичный кризис, несмотря на то что мир вокруг них стал совсем другим.

Риски регулирования, мешающего инновациям

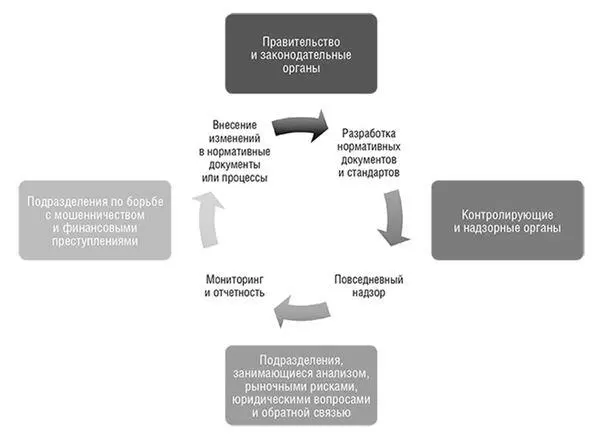

Сегодня судьба инноваций очень сильно зависит от политики и законодательно закрепленных процессов. Правительство определяет политику, которая находит выражение в законодательстве или в создании новых регулирующих органов и стандартов. Нормы и стандарты доводятся до сведения общественности, для контроля за их соблюдением привлекаются специальные организации. Любые нарушения фиксируются и рассматриваются. Когда по результатам обратной связи разработчики политики понимают, что весь пакет или отдельные нормы неэффективны или неактуальны, запускается небыстрый процесс внесения изменений: готовятся и принимаются соответствующие постановления парламента или конгресса, и так начинается новый цикл.

Рисунок 1.Типовая структура регулирующих органов на уровне рынка

Чтобы инициировать реформу регулирования нужно выявить изменение состояния всей системы или появление новых рыночных рисков; также часто приходится корректировать законодательство и операционную структуру. На это обычно уходят годы. Во многих случаях политический курс отражает позицию конкретной администрации и меняется с приходом нового правительства. Это движение в духе «шаг вперед – шаг назад» резко отличается от того, как происходит распространение инноваций на рынке. За редким исключением, регуляторы не являются инноваторами и воспринимают всякое новшество как угрозу рынку, реагируя на него, как иммунная система – на вирус, который следует уничтожить.

Рассмотрим несколько примеров быстро развивающихся технологий, которые могут показаться регуляторам угрозой существующему нормативному порядку и иллюстрируют риски, возникающие из-за неспособности регулятора адекватно реагировать на инновации.

Поставим себя на место регулятора и подумаем, как классифицировать биткойн. Что это: валюта? Торговая площадка, биржа? Платежная сеть? Новый вид активов? Инструмент для отмывания денег? Новый способ избежать налогов или обойти международный валютный контроль? Угроза существованию центральных банков и самой идее фиатной валюты?

В зависимости от специфики регулятора, времени и обстоятельств, биткойну могут приписать любую из перечисленных характеристик или даже все сразу. Регулировать оборот трудно: он по природе децентрализован, не имеет четкой системы внутреннего контроля (используется алгоритм консенсуса) и на первый взгляд кажется анонимным. В ряде стран приняты законы, по сути запрещающие использование биткойна; есть страны, где обмен биткойнами и работа платформ по конверсии фиатной валюты в цифровую криптовалюту существенно ограничены или лицензируются.

Но даже если, например, правительство США навсегда запретит обмен американских долларов на биткойны, оно вряд ли сможет помешать людям совершать сделки в биткойне или майнить новые монеты. Чтобы сделать биткойн полностью недоступным, правительству пришлось бы повсеместно отключить интернет; впрочем, и тогда люди могли бы проводить сделки – встречаясь лично. Пока биткойн был вне закона, многие так и поступали.

Если регулятор уверен в своей способности контролировать оборот биткойна, он наверняка не понимает сути явления. Сегодня остановить оборот криптовалюты – то же самое, что отключить интернет [51] Даже в таких странах, как Китай, где доступ к ряду ресурсов ограничен на государственном уровне, распространение сервисов виртуальных частных сетей (virtual private networks, VPN) позволяет годами обходить ограничения.

. Биткойн представляет собой большую проблему для стремящихся к контролю правительств и центральных банков. Крайне маловероятно, что использование криптовалюты нарушит работу банковской системы (как заявляют, а может, и надеются некоторые пуристы), но, если биткойн утвердится в качестве общепризнанного средства обмена, он может оказаться удобнее для трансграничных сделок, чем самые распространенные виды фиатной валюты. Глобальная онлайн-торговля приобретает всё большее значение; при этом валюта, привязанная к конкретной стране, в онлайн-среде не имеет никакого преимущества; популярная цифровая криптовалюта может на равных конкурировать с традиционными фиатными деньгами – просто потому, что она удобнее. Понятно, почему центральные банки пытаются запретить или как минимум ограничить использование биткойна.

В действительности у биткойна есть недостаток, который мешает этой криптовалюте стать первым по-настоящему цифровым глобальным средством обмена: люди стремятся копить монеты [52] В мире криптовалюты есть жаргонный термин для такой стратегии долгосрочного владения: HODL b , или «Держись из последних сил!». b «HODL» расшифровывается как «Hold On for Dear Life»; бэкроним стандартной инвестиционной рекомендации «hold», означающей «держать», то есть не продавать определенные имеющиеся во владении ценные бумаги. Впервые слово «HODL» появилось на форуме Bitcointalk 18 декабря 2013 года, когда пользователь под ником GameKyuubi создал тему о том, что даже сильное падение цены биткойна не заставит его продать монеты – и он будет держать их до последнего. В названии темы он допустил опечатку: «I AM HODLING». – Примеч. пер.

, чтобы со временем заработать на росте их стоимости. Множество владельцев биткойнов по-прежнему верят, что когда-нибудь стоимость этого редкого ресурса взлетит до ста тысяч или даже миллиона долларов за монету, а потому относятся к ним как к золоту или акциям компании Apple, выжидая момента, когда их можно будет продать и обогатиться. Такое поведение делает биткойн нежизнеспособным в качестве валюты – ведь никто не хочет тратить свои монеты. В результате полезность биткойна крайне незначительна по сравнению с фиатными валютами, такими как доллар США. Этот недостаток может показаться конструктивной недоработкой, но в основном проблему создают действия пользователей.

Если биткойн резко не подешевеет, если не установится стабильного курса обмена, который сделает биткойн более похожим на обычные деньги, если люди не начнут снова тратить свои монеты, эта криптовалюта, скорее всего, останется своеобразным пробным камнем в преддверии появления цифровой валюты будущего, еще более «подрывной» и повсеместной.

Читать дальшеИнтервал:

Закладка:

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp)