Бретт Кинг - Банк 4.0: Новая финансовая реальность

- Название:Банк 4.0: Новая финансовая реальность

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-9693-0398-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Банк 4.0: Новая финансовая реальность краткое содержание

Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл-стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу.

Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Банк 4.0: Новая финансовая реальность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одним из побочных эффектов этого нехитрого процесса стало то, что из-за требований законодательства целым группам клиентов отказывают в предоставлении услуг. Положения Закона США «О справедливых и точных кредитных операциях» 2003 года (Fair and Accurate Credit Transactions Act, FACTA) требуют от банков, независимо от страны принадлежности, сообщать в Налоговое управление США о каждом случае обслуживания гражданина США. В результате множество банков по всему миру просто отказывают американским гражданам, даже если те обращаются за простейшими операциями вроде открытия счета [61] Статья Вирджинии Ла Торре Джекер «Overseas Americans can’t open foreign accounts because of FACTA? Court says tough luck!» на сайте AngloInfo.com , 29 апреля 2016 года.

.

Проблем, вызываемых мерами по борьбе с отмыванием денег, будет становиться всё больше.

Эволюционное развитие платежной среды в конечном счете вынудит регуляторов отреагировать на всё более разнообразные форматы хранения средств и осуществления платежей, многие из которых не укладываются в нормативные рамки. Возьмите биткойн, криптовалюты сетей Ethereum или Ripple, счета на картах Starbucks или в учетных записях Xbox: если совершить перевод на сумму 10 000 долларов, никакого сообщения о подозрительной транзакции не будет. В Китае сегодня 90 % мобильных платежей проходят через системы Alipay и WeChat; триллионы платежей, проходящих через эти сети каждый год, почти невозможно проконтролировать средствами, привычными для традиционной банковской системы.

Сегодня требование сообщать обо всех нетипичных транзакциях на сумму от 10 000 долларов показало удручающую неэффективность в борьбе с отмыванием денег. Нужна система, способная контролировать потоки средств и выявлять закономерности и центры притяжения платежей. Для этого необходимы AI-алгоритмы, действующие как минимум в масштабах страны, а лучше – всего мира, и сотрудничество национальных регуляторов и иных ответственных органов. Такая система мониторинга, основанная на данных более высокого уровня обобщения, намного лучше выявит случаи отмывания денег и установит личности участников, чем существующие процедуры отчетности.

Новые технологии ставят под сомнение саму логику нынешних методов борьбы с отмыванием денег. Их цель – закрыть для преступников и террористов доступ к финансовой системе, но регулятор решает эту задачу силами людей, «глазами» вычитывающих распечатки сообщений, в то время как технологии позволяют организовать качественный автоматизированный анализ данных, благодаря которому можно будет выявлять, отслеживать и ловить преступников. Как отмечено в недавнем докладе Чикагского университета, сегодняшние меры, по самым оптимистичным оценкам, позволяют засечь всего 0,2 % отмываемых денег. Это значит, что на каждый перехваченный доллар приходится 499 долларов, проходящих незамеченными. Ежегодно в мире тратится 50-100 млрд долларов только для того, чтобы достичь успеха на 0,2 %. Поразительная неэффективность! Громоздкие правила, миллиарды часов труда, причинение неудобств клиентам и необоснованные обвинения в их адрес, усилия по контролю за соблюдением предписаний регулятора – а результат почти нулевой.

Сегодня уже доступны технологии, которые могут сделать борьбу с отмыванием денег результативнее и дешевле. Нужно обновить нормативную базу и процедуры отчетности, расширить совместное использование защищенных данных, усилить информационную безопасность, ускорить и усовершенствовать анализ закономерностей; также нужны инструменты, которые исключат участие человека и снимут нагрузку с банковских специалистов и правоохранительных органов. Некоторые страны, например Сингапур, разрабатывают систему обмена данными по процедуре «знай своего клиента» между правительством и финансовыми организациями. Этому примеру стоит последовать и другим регуляторам.

Давайте еще немного порассуждаем о процедурах идентификации клиента. Хотя в последние годы компания Uber показывала крупные убытки, сейчас ее дела вроде бы пошли на лад [62] Статья «Uber second-quarter bookings increase, loss narrows» в издании Reuters Technology News, 24 августа 2017 года.

. Во втором квартале 2017 года число заказов выросло на 17 %, в первом квартале – на 10 %, а выручка составила почти 9 млрд долларов. Компания Amazon оставалась убыточной на протяжении первых 20 лет работы; кажется, инвесторы Uber пока готовы мириться с убытками в обмен на рост. Популярность Uber, очевидно, меняет отношение к вождению автомобиля, особенно среди миллениалов. Моей дочери Ханне сейчас 17 лет; жизнь в Нью-Йорке не заставила ее задуматься о получении водительских прав, а на мое предложение купить машину она ответила: «Не стоит, папа, просто давай мне денег на Uber».

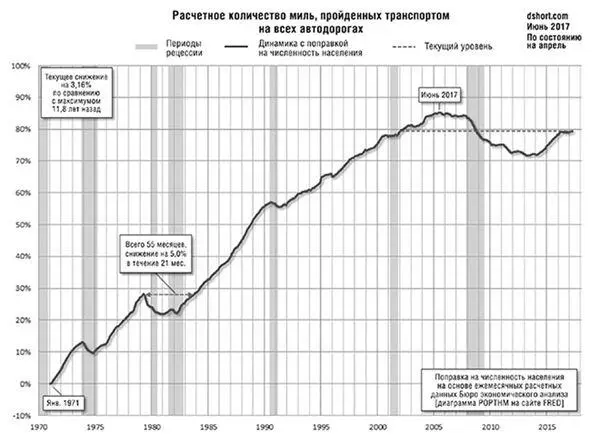

С появлением автономных транспортных средств и распространением сервисов типа Uber наши дети будут водить машину значительно реже и меньше нас. По данным Frontier Group за 2016 год, автомобильный бум, наблюдавшийся в США на протяжении 60 лет, завершился [63] Отчет «A New Direction: Our Changing Relationship with Driving and the Implications for America’s Future».

; появление Uber только ускорит этот спад.

Автомобильный бум второй половины XX века происходил на фоне быстрых экономических, культурных и демографических изменений в США. Все они вели к одному: к обществу, ориентированному на всё более активное использование автомобилей. Однако многие из этих тенденций уже достигли естественного предела или обернулись вспять… всё это позволяет заключить, что рост массовости вождения автомобилей, имевший место во времена бума, скорее всего, уже остановился.

Доклад Frontier Group о будущих тенденциях использования автомобилей в США

Рисунок 2.Меньше миль, меньше водителей, меньше официальных документов для процедуры «знай своего клиента»

Если учесть одновременное действие таких факторов, как снижение необходимости в вождении автомобиля, почти повсеместная доступность сервисов совместных поездок (например, от Uber) и перспектива скорого появления автономных или автопилотируемых машин, становится совершенно ясно: меньше водителей – меньше водительских прав – меньше документов, удостоверяющих личность, то есть всё большее число людей не сможет пройти процедуру проверки личности и лишится доступа к финансовым услугам на рынках типа США [64] И меньше возможностей реализовать свое право голоса.

.

В странах с развивающейся экономикой, таких как расположенные на территории Африки южнее Сахары, развитие сети отделений не сработало в качестве способа повышения доступности финансовых услуг. Как показывает исследование консалтинговой компании Accenture и банка Standard Bank, 70 % не охваченного банковскими сервисами населения Африки вынуждены были бы потратить больше месячного заработка только на то, чтобы добраться до отделения банка [65] Источник: исследование Standard Bank / Accenture (2015).

. Похожая ситуация наблюдается в Индии. Первоначально Резервный банк Индии (Reserve Bank of India) предписывал банкам размещать не менее 25 % новых отделений в сельской местности, чтобы привлечь пока не охваченную аудиторию; однако эта мера не помогла заметно повысить доступность банковских услуг – просто потому, что люди не могли предоставить документы для установления личности и банк не мог открыть им счет. Именно по этой причине запуск системы идентификации и начало выдачи удостоверений личности Aadhaar дали такой мощный толчок росту финансовой доступности: изменились правила игры. По данным на 15 августа 2017 года, в системе Aadhaar было зарегистрировано более 1,171 миллиарда человек. Это 88 % населения Индии.

Интервал:

Закладка:

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp)