Коллектив авторов - Кибербезопасность в условиях электронного банкинга. Практическое пособие

- Название:Кибербезопасность в условиях электронного банкинга. Практическое пособие

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-907244-61-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Кибербезопасность в условиях электронного банкинга. Практическое пособие краткое содержание

Описаны основные принципы управления рисками электронного банкинга. Рассмотрены риски, возникающие в кредитных организациях при внедрении систем интернет-банкинга, и риски легализации преступных доходов при использовании электронных денег (включая описание вариантов использования интернет-трейдинга как инструмента отмывания денежных средств на фондовых биржах). Даны рекомендации по организации внутреннего контроля в банках и обеспечению кибербезопасности в условиях применения систем электронного банкинга.

Представлены практические рекомендации по обеспечению защиты информации при использовании систем электронного банкинга, проанализировано влияние «теневого интернета» на безопасность электронного банкинга и дана характеристика хищений денежных средств с использованием вредоносных компьютерных программ неправомерного доступа к информации.

Издание предназначено для банковских специалистов, практикующих консультантов и аудиторов, преподавателей, аспирантов и студентов, обучающихся финансовым и техническим специальностям, а также может быть полезно всем, кто интересуется тематикой обеспечения кибербезопасности в условиях применения систем электронного банкинга.

В формате PDF A4 сохранен издательский макет.

Кибербезопасность в условиях электронного банкинга. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

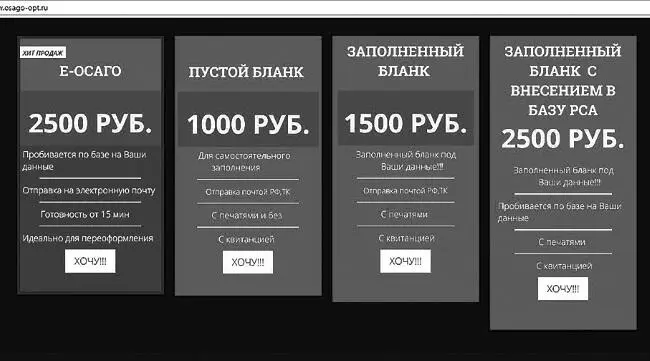

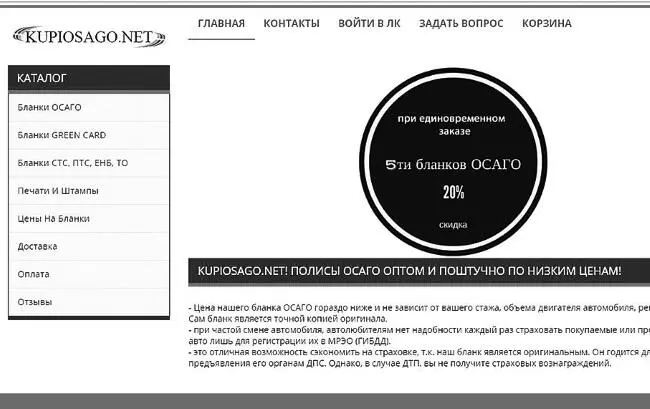

Потребитель либо оплачивает лжеполис ОСАГО, либо оплачивает доставку и покупает фальшивые бланки.

Согласно статистике ФинЦЕРТ Банка России [23] Подробнее см.: Отчет центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Департамента информационной безопасности Банка России. URL: www.cbr.ru/fincert.

, за 2017–2018 гг. сняты с делегирования 164 веб-сайта, которые выдавали себя за субъекты страхового рынка.

Веб-сайт фиктивной страховой организации позволяет создать у потребителя иллюзию, что покупка бланка не влечет за собой негативных последствий. Вместе с тем, приобретая заведомо фальшивые, пустые и недействительные бланки, потребитель теряет возможность претендовать на страховое возмещение при наступлении страхового случая.

Фиктивная страховая компания привлекает потребителей стоимостью бланков: как правило, она на 60–70 % меньше, нежели стоимость действующего полиса реально зарегистрированной страховой компании.

Вместе с тем в данной категории мошенничества активно используется метод социальной инженерии, помогающий получить доверие потребителя.

На веб-сайты лжестраховщиков потребителей завлекают различными способами, такими как:

– всплывающая реклама в поисковых системах;

– SMS-рассылки и звонки на абонентские номера клиентов различных страховых компаний;

– запросы в поисковых системах.

Псевдостраховые компании становятся достаточно распространенными в России, поскольку потребитель старается сэкономить время и денежные средства при оформлении страхового полиса в надежде на то, что страховой случай не наступит.

Также на практике встречаются случаи, когда потребитель заказывает ту или иную страховую услугу, оплачивая ее переводом на карту лжестраховщика или на его счет. Лжестраховщик обязуется передать страховой полис или предоставить иную услугу в определенное время, но потребитель так и не получает полис или услугу.

В связи с этим потребитель должен не только обращать внимание на оформление и содержание ресурса страховой компании, но и проверять данную организацию в соответствующих справочниках и реестрах (Справочнике участников финансового рынка Банка России, перечне Российского союза автостраховщиков).

Отметим, что в соответствии с перечнем Российского союза автостраховщиков и информацией, размещенной на его официальном вебсайте, не все страховые организации уполномочены на оформление электронных полисов ОСАГО. Потребитель при переходе на веб-сайт страховой компании должен проверить следующее:

– наличие организации в Справочнике участников финансового рынка Банка России (http://www.cbr.ru/finmarket/nfo/cat_ufr/);

– присутствие веб-адреса в перечне Российского союза автостраховщиков (https://www.autoins.ru/e-osago/chleny-rsa-osushchestvlyayushchie-oformlenie-elektronnykh-polisov/).

На рис. 8-10 приведены примеры веб-сайтов фиктивных страховых компаний.

Рис. 8.Веб-сайт фиктивной страховой организации (1)

Рис. 9.Веб-сайт фиктивной страховой организации (2)

Рис. 10.Веб-сайт фиктивной страховой организации (3)

1.2.3. ПсевдоР2Р-переводы

Данная категория является одной из самых привлекательных для злоумышленников. Согласно статистике ФинЦЕРТ Банка России, за 20172018 гг. сняты с делегирования 209 веб-сайтов, которые выдавали себя за ресурсы, предоставляющие услуги по переводу денежных средств с карты на карту [24] Подробнее см.: Отчет центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Департамента информационной безопасности Банка России. URL: www.cbr.ru/fincert.

.

Привлекательность этой категории обусловлена простотой оформления информационного ресурса для хищения денежных средств. Злоумышленники получают конфиденциальные данные как платежной карточки, так и самого потребителя.

Простота оформления информационных ресурсов, предоставляющих услуги P2P-переводов, позволяет мошенникам достаточно легко их подделывать: оформляется изображение пластиковых карт, указываются эмблемы и наименования платежных систем или кредитной организации. Данные атрибуты позволяют сформировать у потребителя ложное представление, что он находится на веб-сайте реально действующей организации.

Интересным представляется тот факт, что пользователь передает злоумышленникам не только свои персональные данные, но и данные платежной карты третьего лица, которому он осуществляет перевод.

Данные ресурсы очень заманчивы для потребителей, поскольку предлагают услуги беспроцентного перевода или перевода с низким процентом между платежными картами разных банков или платежных систем.

Чтобы не допустить использование недобросовестных ресурсов, пользователь должен проанализировать следующие критерии применительно к веб-сайту:

– наличие на веб-сайте информации об операторе платежной системы;

– наличие организации в Реестре операторов платежных систем Банка России;

– использование защищенного соединения при осуществлении перевода [25] Более подробно процедуру выявления фиктивных кредитных организаций мы рассматривали в разделе 1.2.1 «Лжебанки». Потребителю необходимо быть бдительным и проверять не только сам веб-сайт, но и информацию об организации, предоставляющей на нем платежные услуги.

.

При этом если на ресурсе указано, что услуги предоставляются какой-либо кредитной организацией, то необходимо проверить ее наличие в соответствующем перечне Банка России.

Также можно убедиться в достоверности партнерских (договорных) отношений данного ресурса и кредитных организаций или платежных систем, позвонив на официальный контактный номер платежной системы или кредитной организации с просьбой подтвердить сотрудничество с ресурсом.

Проверка ресурсов потребителем позволит обеспечить безопасность его персональных и платежных данных.

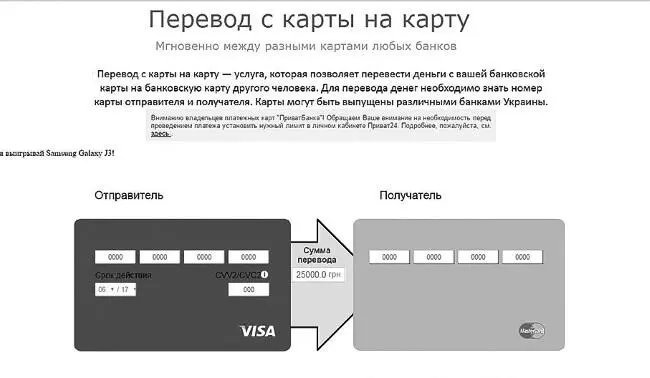

На рис. 11 и 12 приведены примеры веб-сайтов мошеннических организаций, которые предоставляют услуги по осуществлению псевдоР2Р-переводов.

Рис. 11.Веб-сайт мошеннической организации, осуществляющей фиктивные P2P-переводы (1)

Рис. 12.Веб-сайт мошеннической организации, осуществляющей фиктивные Р2Р-переводы (2)

Читать дальшеИнтервал:

Закладка: