Коллектив авторов - Банковское дело

- Название:Банковское дело

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-394-03046-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Банковское дело краткое содержание

Банковское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Продолжая рассуждения об экономической сущности понятия «банк», следует подчеркнуть, что наряду с универсальными коммерческими банками существуют банки специализированные, которые осуществляют конкретный набор банковских услуг, часто выделяемых в названии таких банков. К специализированным банкам относятся сберегательные, торговые, почтовые, инвестиционные, ипотечные, экспортно-импортные и т. п. банки. Поэтому всю совокупность банков, которая образует банковскую систему, можно представить в виде пирамиды, вершина которой – центральный банк, основание – специализированные банки и кредитно-депозитные учреждения, а середина – универсальные коммерческие банки. В такой структуре коммерческие банки являются основной частью банковской системы, поэтому термин «банк», даже без определения «коммерческий», чаще всего соотносят именно с универсальным коммерческим банком.

Экономическая природа коммерческого банка всесторонне и полно проявляется в его функциях. К основным функциям современного банкаотносят следующие: аккумуляцию и мобилизацию временно свободных денежных средств; посредничество в кредитовании, т. е. в предоставлении временно свободных денежных средств, мобилизованных банком, во временное пользование на условиях возвратности, платности, срочности; посредничество в проведении расчетов и осуществлении платежей в экономике; создание кредитных денег.

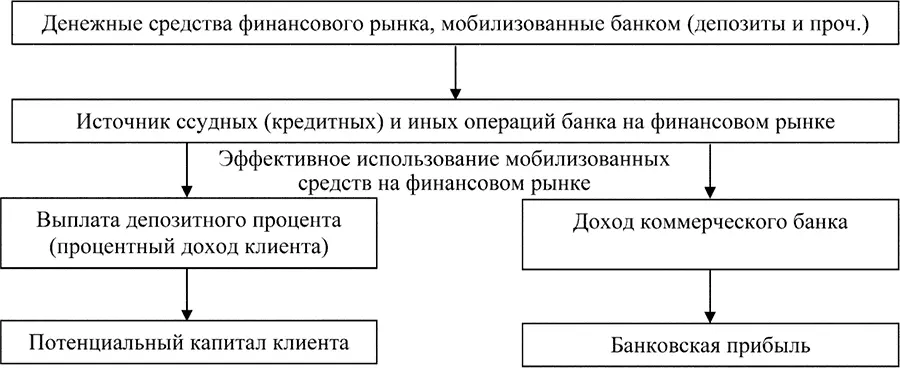

Аккумуляция и мобилизация временно свободных денежных средств. Именно эта функция является основной для банка и определяет уникальность его позиции как участника финансового рынка. Осуществляя эту функцию, банк привлекает временно свободные денежные накопления, сбережения, доходы и т. п. и определяет наиболее эффективные направления их использования в целях получения прибыли (рис. 1).

Рис. 1.Особенности реализации банковской функции аккумуляции и мобилизации временно свободных денежных ресурсов на финансовом рынке

Поскольку ни один владелец временно свободных денежных средств не отдаст их банку для получения последним прибыли бесплатно, то депозитная политика банка должна прежде всего учитывать интересы вкладчиков с тем, чтобы максимально заинтересовать их в хранении денег на счетах в банке. Главным орудием банка для привлечения вкладов является депозитный процент. Чем выше депозитный процент в конкретном банке, тем большее количество вкладчиков он может привлечь. Источником выплаты банком депозитного процента выступает прибыль банка, которую он получает от размещения средств в кредитах и других банковских продуктах.

Однако если депозитный процент не будет достаточно высоким с точки зрения банковских клиентов, они предпочтут инвестировать свои временно свободные денежные средства на других секторах финансового рынка: фондовом, валютном, страховом и др.

Отсюда постоянное соревнование в доходности размещения денежных средств на финансовом рынке между его секторами. Помимо дохода в виде депозитного процента клиентам, доверяющим банку свои свободные денежные средства, необходимы гарантии надежности помещения денег в конкретном коммерческом банке. Этому способствует система страхования вкладов, а также прозрачность информации о деятельности банка и о тех гарантиях, которые он может предоставить.

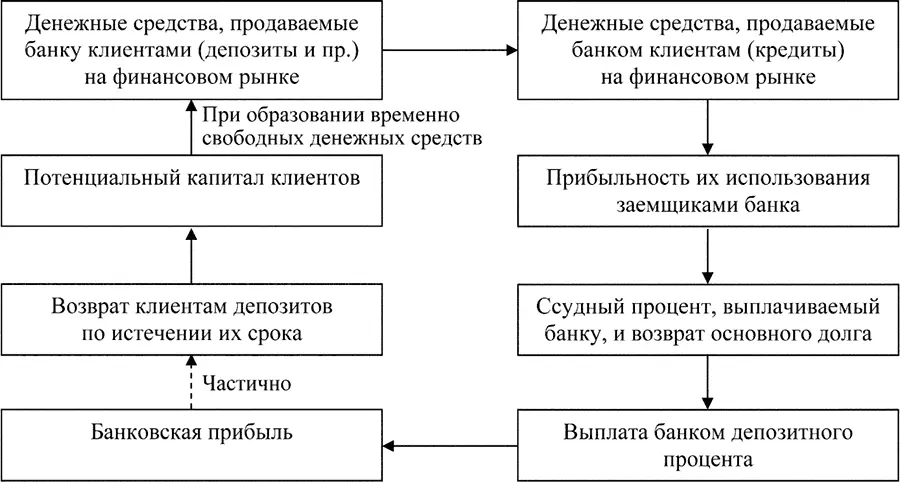

Посредничество в кредитовании – вторая по важности функциональная сфера деятельности банка. В этой функции банк выступает классическим посредником между теми участниками рынка, которые накапливают излишние денежные средства, и теми, которые временно нуждаются в денежном капитале, и поэтому покупают его на условиях банковского кредитования (рис. 2).

При выполнении посреднической функции кредитования банк определяет кредитоспособность своих заемщиков, т. е. их способность выплачивать проценты за пользование кредитом и гасить основную часть долга. Для любого банка правильное определение кредитоспособности заемщика – главный фактор успешного функционирования на рынке и получения прибыли. Если масса некредитоспособных заемщиков превышает критический уровень, то банк оказывается не в состоянии выплачивать депозитные проценты и возвращать депозиты по истечении их срока. Нарушается ликвидность банковского баланса. Вследствие нарушения ликвидности банк может оказаться банкротом и объявить дефолт (невыплату) по своим долгам клиентам, т. е. не вернуть им их депозиты. Крупнейший банкир XIX–XX в. Дж. П. Морган образно сказал о необходимости для банка тщательно изучать и анализировать кредитоспособность заемщиков: «Если клиент должен банку десять долларов, то это проблема клиента. Но если клиент должен банку десять тысяч долларов, то это уже проблема банка». Эту аксиому, сформулированную Морганом более ста лет назад, наглядно подтверждают современные банковские кризисы. В принципе, эффективность выполнения банком функции посредничества в кредитовании зависит прежде всего от строгого соблюдения базовых основ кредитования: возвратности, платности, срочности, обеспеченности и по возможности целевой направленности предоставляемых банком кредитов.

Рис. 2.Взаимосвязь депозитных и ссудных операций коммерческого банка

Банковский кредит – это лишь одна из многих финансовых услуг, которые оказываются рынком. Но зачастую она становится не просто очень удобной, но и незаменимой, так как позволяет в гибком режиме учитывать потребности каждого конкретного заемщика и приспосабливать к ним условия выдачи банковских ссуд.

Посредничество в проведении расчетов и платежей. Эта функция банка связана с тем, что банки аккумулируют на финансовом рынке не только денежные средства, отдаваемые во временное хранение (депозиты), но и денежные средства клиентов, необходимые им для совершения расчетов и платежей. Поскольку большая часть платежей в странах с рыночной развитой экономикой осуществляется в безналичной форме, то их проведение без банковского посредничества невозможно. Банки не просто осуществляют безналичные расчеты, но предлагают клиентам разнообразные формы и виды таких расчетов: платежные поручения, инкассо, аккредитивы, чеки, банковские переводы, клиринги, банковские пластиковые карты, электронные безналичные расчеты с использованием специальных компьютерных сетей, а также интернет-расчеты, расчеты по системам мобильной телефонной связи и проч.

Читать дальшеИнтервал:

Закладка: