Авторов Коллектив - Гид по финансовой грамотности

- Название:Гид по финансовой грамотности

- Автор:

- Жанр:

- Издательство:Литагент «ЦИПСиР»3d0dec4e-a11a-11e2-b856-002590591ed2

- Год:2010

- Город:Москва

- ISBN:978-5-390-00523-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Авторов Коллектив - Гид по финансовой грамотности краткое содержание

Быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать данные технологии. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом можно с выгодой для себя использовать новые финансовые продукты.

В данной книге отражены основные виды банковских и финансовых услуг, описанных «изнутри» специалистами. Возможно, это издание – единственная возможность для клиента заглянуть за пределы маркетинговых и рекламных рубежей банков и финансовых компаний.

Для активных пользователей финансовых услуг, клиентов банков, специалистов финансовых компаний и банков, аспирантов и студентов вузов, а также всем, кто интересуется развитием финансовых и банковских услуг.

Гид по финансовой грамотности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Устанавливая курсы в пунктах обмена валюты, коммерческий банк ориентируется на следующие показатели: официальный курс Банка России, стоимость валюты на межбанковском рынке и прогноз движения этого рынка, а также себестоимость банкноты для банка. Получаемая маржа составляет не только разницу между курсом покупки или продажи и курсом Банка России, но затраты на покупку валюты. В основном банки, работающие с обменными пунктами, не завозят самостоятельно наличную валюту из-за рубежа, а покупают ее у населения и крупных операторов межбанковского рынка банкнотных сделок. Цена банкноты на межбанковском рынке зависит от качества банкнот, различаются два основных вида:

1) Brand New – новые банкноты в упаковке банка-эмитента;

2) Fed Fit – банкноты, бывшие в употреблении.

Естественно, что стоимость новых банкнот выше, чем бывших

в употреблении. Доходность розничного рынка валютообменных операций сейчас, в отличие от начала 90-х годов XX в., не велика и неплохой считается прибыль, получаемая с одного обменного пункта в размере 1000–2000 дол. США в месяц. Конечно, основным фактором является расположение обменного пункта, но в самых проходных местах часто бывает слишком завышенная арендная плата, делающая невыгодным открытие обменного пункта или операционной кассы.

7.8. Депозитарные операции

Упоминание банка в большинстве случаев ассоциируется с безопасным и надежным хранением денег, и описываемая в этом разделе услуга, лучше всего характеризует функцию банка по сохранению ценностей. В части хранения ценностей в данном разделе будет описана услуга по предоставлению в аренду индивидуальных банковских сейфов. В Санкт-Петербурге эта услуга называется интересным словом «сейфинг». Отметим, что хранить ценности клиентов банки могут и в собственной кассе, но это менее распространенная практика. Первые услуги по аренде сейфовых ячеек стал оказывать Сбербанк в 1974 г., но наибольшую популярность она получила в середине 90-х гг. XX в. Сейчас редко какой банк не предоставляет подобную услугу, и она пользуется заслуженной популярностью, особенно в сезон отпусков, когда люди уезжают и опасаются оставлять ценности в пустой квартире.

В этот период заполняемость ячеек составляет более 90 % от всего объема, а в наиболее популярных депозитариях свободных ячеек не остается. Аренда индивидуальных банковских сейфов – консервативный, но наиболее надежный способ сохранения имущества клиента, в том числе денежных средств. Важным преимуществом сейфа перед депозитом является конфиденциальность содержимого сейфа, которое не отражается на балансе кредитной организации и банк не может на него претендовать, даже в случае кризисной ситуации.

Существуют два основных способа хранения банком ценностей: ответственное хранение и аренда сейфовой ячейки. В первом случае банк несет полную ответственность за хранимые ценности. В договоре ответственного хранения перечисляются все передаваемые ценности, которые должны быть также возвращены клиенту в полном объеме. Это более дорогая для клиента услуга и далеко не каждую вещь банк будет готов принять на ответственное хранение. Во втором случае, как мы уже отмечали, банк не знает о содержимом сейфа и просто сдает его в аренду. Естественно, банком ограничивается список возможных предметов, закладываемых в сейф, и исключаются взрывоопасные предметы, радиоактивные материалы, оружие, наркотики, отравляющие вещества и другие подобные предметы. Для проверки предметов в сейфах используются специальные приборы, позволяющие зафиксировать наличие запрещенных предметов. Второй способ хранения наиболее популярный у клиентов, благодаря его более скромной стоимости и большим возможностям.

Аренда сейфовых ячеек предоставляется юридическим и физическим лицам. Юридические лица чаще всего арендуют самые большие и соответственно дорогие ячейки, используемые для хранения внушительных объемов документов, а иногда наличных денежных средств. Физические лица чаще всего арендуют маленькие ячейки. На самом деле не существует каких-либо утвержденных параметров по размерам ячеек, и банки самостоятельно определяют их размеры. Чаще всего выделяют три основных размера ячейки: маленькая, средняя и большая. В маленькую ячейку можно поместить только деньги или другие небольшие предметы. В средние ячейки можно поместить пакет документов формата A4, крупную сумму денег. А в большую ячейку – папки «Корона» и прочую документацию, предметы антиквариата. Были случаи, когда клиенты хранили в большой ячейке шубу во время летнего отдыха, но это скорее исключение. Для изделий из меха существуют специализированные хранилища, с поддержанием нужного микроклимата.

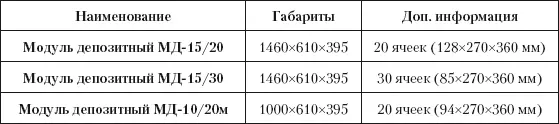

Модули с депозитными ячейками могут поставляться, например, с такими форм-факторами (рис. 7.25):

Рис. 7.25.Варианты модулей банковских ячеек

Процедура оформления ячейки занимает около получаса и клиенту достаточно иметь при себе паспорт и сумму, достаточную для оплаты срока аренды. После заключения договора, клиенту выдается второй ключ от сейфа, так как первый хранится в банке, чтобы доступ мог быть осуществлен только с санкции ответственного сотрудника банка. Утеря ключа клиентом не является фатальной проблемой, ячейка может быть вскрыта в присутствии клиента и комиссии, составленной из ответственных лиц банка. В этом случае клиенту, конечно, придется оплатить стоимость вскрытия ячейки, новый замок и ключ, а также, возможно, и штраф за утерю ключа.

Оценивая методы управления продажами депозитарных услуг физическим лицам, остановимся на двух наиболее распространенных потребностях клиентов при использовании сейфов:

1) сохранение ценностей на время отъезда;

2) сделки с недвижимостью.

Услуги банковского депозитария для первой клиентской целевой группы сильно привязаны к месту нахождения депозитария и месту жительства клиента. Конечно, некоторое количество клиентов может привлечь сотрудничество с туристическими агентствами, которые будут предлагать своим клиентам на время путешествия хранить ценности не дома, а в банковском хранилище. Для активизации продаж клиенту туристического агентства можно предложить скидку на эту услугу или дополнительный пакет банковских услуг. Но не стоит рассчитывать на большой объем продаж через подобный канал распространения услуги. Клиенту неудобно, а то и просто опасно везти на дальние расстояния ценные вещи, если его место жительства удалено от банка. Гораздо удобнее и безопасней для клиента воспользоваться банковской ячейкой в непосредственной близости от дома.

Читать дальшеИнтервал:

Закладка: