Андрей Лузанов - Банковская система США: история, география, перспективы развития

- Название:Банковская система США: история, география, перспективы развития

- Автор:

- Жанр:

- Издательство:Литагент «Э.РА»4f372aac-ae48-11e1-aac2-5924aae99221

- Год:2015

- Город:Москва

- ISBN:978-5-00039-157-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Лузанов - Банковская система США: история, география, перспективы развития краткое содержание

Книга рекомендована к печати Ученым советом географического факультета Московского университета.

География – это история в пространстве. Этот известный афоризм французского историка и географа Элизе Реклю применим ко многим странам мира, но особенно ярко проявляется в США. В частности, изучение и понимание банковской системы США невозможно без знания историко-географических особенностей ее развития.

Банковская система США: история, география, перспективы развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

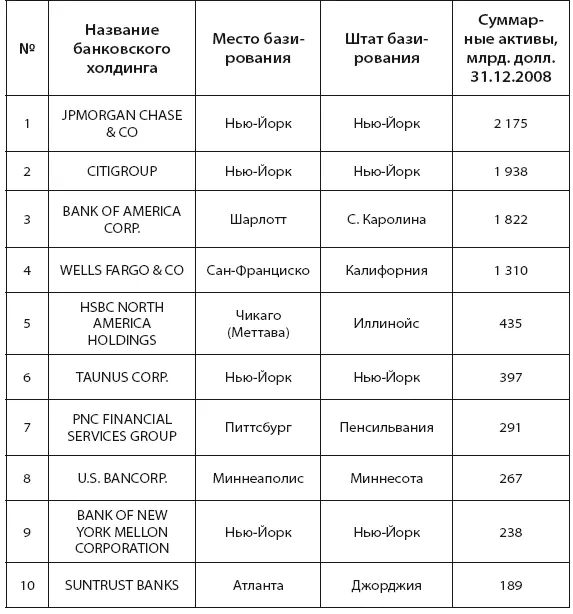

Таблица 15

Крупнейшие банковские холдинговые компании США по итогам 2008 г.

Создано на основе данных ФРС и Федерального совета по надзору за финансовыми институтами США [31].

Тем не менее, следует отметить такое следствие программы «количественного смягчения» как «надувание спекулятивных пузырей» на фондовых и сырьевых рынках по всему миру (доллар является не только американской, но и главной международной валютой). Фактически вместо потребительской инфляции наблюдается инфляция биржевых активов (акций и др.). Прекращение «количественного смягчения», ужесточение денежнокредитной политики неизбежно приведет к «сдуванию» таких «пузырей». В свою очередь это вызовет самые серьезные социально-экономические и политические последствия далеко за пределами США. Непонимание или игнорирование данной проблемы только усугубит возможные кризисы [17].

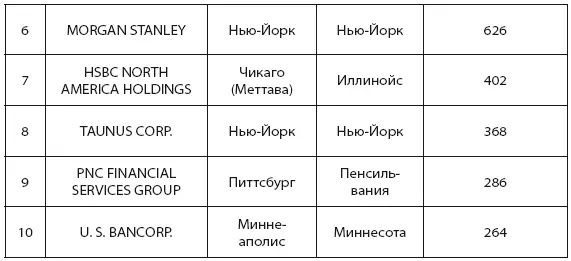

Таблица 16

Крупнейшие банковские холдинговые компании США на 31 марта 2009 г.

Создано на основе данных ФРС и Федерального совета по надзору за финансовыми институтами США [31].

Другим побочным эффектом антикризисных действий правительства США стал быстрый рост бюджетного дефицита и государственного долга, который в 2011 г. превысил размер годового ВВП страны. В результате известное рейтинговое агентство Standard&Poors впервые в истории снизило в 2011 г. суверенный кредитный рейтинг США с высшего уровня (ААА) на одну ступень (АА+) с негативным прогнозом [18][32].

Из прочих мер по усилению государственного регулирования финансовой сферы в США особого внимания заслуживает принятый в 2010 г. закон Додда-Франка (The Dodd-Frank Act). Этот закон подвергся значительной критике как со стороны «государственников» за излишнюю «мягкость», так и со стороны представителей крупного бизнеса и либертарианцев за «социализм» и «нарушение принципов свободного рынка».

Тем не менее, закон Додда-Франка позволил несколько ограничить рискованные операции банков с ценными бумагами, особенно производными [19]. Создано новое специализированное федеральное агентство по надзору за потребительским кредитованием банков (Consumer Financial Protection Bureau), включая ипотечные кредиты и кредиты, предоставляемые с помощью электронных карт. Были расширены полномочия ФРС, а также возможности различных государственных регуляторов координировать свои действия. Изменен порядок назначения президентов ФРБ с целью исключить возможный конфликт интересов (прямые представители банков-членов в Советах директоров потеряли право решающего голоса при назначении руководства своего ФРБ). Формализована процедура т. н. «упорядоченного банкротства» банков. В частности закон Додда-Франка предусматривает возможность возврата «выведенных» из банков активов, ужесточает ответственность банковских руководителей, включая запрет в будущем занимать должности в финансовых учреждениях и систему персональных штрафов. «Потолок» гарантированных страховых выплат каждому вкладчику обанкротившегося банка был увеличен со 100 до 250 тысяч долларов.

С другой стороны закон Додда-Франка не решил фундаментальную проблему сверхкрупных финансовых институтов, которые «слишком велики, чтобы обанкротиться» (too big to fail). Подробнее об этом см., например, [11]. Сложившаяся ситуация провоцирует безответственность руководителей таких институтов, которые получают гигантские бонусы из прибыли от рискованных операций, а в случае возникновения серьезных проблем перекладывают их на государство. Один из обсуждаемых вариантов решения данной проблемы – конвертация вкладов и иных обязательств крупного банка-банкрота в его же дополнительно эмитируемые акции. Последние пропорционально распределяются между вкладчиками и прочими инвесторами, что позволяет частично переложить на них бремя ответственности. В случае успешной реструктуризации банка такие новые акционеры в будущем могут надеяться на возврат части своих средств без прямой помощи государства. Тем не менее, очевидно, что подобное решение не является универсальной панацеей. Кроме того, на повестке дня остаются многочисленные проблемы, связанные с регулированием деятельности крупных инвестиционных фондов, оффшорных финансовых учреждений нефинансовых корпораций и т. п.

Заключение

Подводя итоги данного исследования, можно сделать следующие основные выводы.

Во-первых, банковская система США имеет длительную и богатую событиями историю развития, тесно переплетенную с историей и географией страны в целом. Характерной особенностью банковской системы США были жесткие географические ограничения, существовавшие до 1994 г. Эти ограничения отражали доминирующие в общественном сознании американцев представления об опасности крупных банков, монополизирующих рынок и «перекачивающих» деньги из одного региона в другой. Фактически следует говорить об особой концепции организации банковской деятельности, которую по аналогии с известной концепцией «grassroots democracy» можно назвать «grassroots banking» («бэнкинг снизу, от корней травы»). Как следствие в США были созданы десятки тысяч «коммунальных» коммерческих банков, обслуживающих, главным образом, население и хозяйство на небольшой территории (community banks).

Во-вторых, в современную эпоху каждый макрорегион США имеет собственную банковскую «столицу» (Нью-Йорк на Северо-Востоке, Шарлотт на Юге, Чикаго на Среднем Западе и Сан-Франциско на Дальнем Западе). Значение этих центров не одинаково. Нью-Йорк, безусловно, старейший и главный банковский центр, Чикаго и Сан-Франциско являются традиционными, но сравнительно второстепенными в национальном масштабе центрами. Особое место занял Шарлотт – новая, но быстро набравшая силу банковская «столица» Юга США. Этот небольшой город в Северной Каролине уже перерос значение «просто» крупного банковского центра, но все же не может тягаться с Нью-Йорком за национальное первенство.

В-третьих, помимо «гигантов» в каждом из макрорегионов США действуют средние, мелкие, а также «случайные» банковские центры. Между ними идет активная борьба за лидерство. Вся эта противоречивая картина объясняется взаимодействием множества факторов, образующих предпринимательский климат страны и ее регионов. Если размещение банковских учреждений определяется, прежде всего, расселением населения, то анализировать географию банковских центров намного сложнее. Например, подъем «новых» банковских центров и общее увеличение их числа, очевидно, связано с факторами, «играющими» за географическую децентрализацию. Среди них «дерегулирование», развитие средств связи и коммуникаций. Кроме того, выход за пределы крупных городов позволяет банкам снизить организационные издержки (меньше налоги, цены на недвижимость), а также оказаться в более благоприятной и «престижной» социальной среде (дистанцированность от бедняков, преступности и т. п.). С другой стороны, финансовая централизация и концентрация обычно «играют» против географического разнообразия банковской деятельности.

Читать дальшеИнтервал:

Закладка: