Андрей Лузанов - Банковская система США: история, география, перспективы развития

- Название:Банковская система США: история, география, перспективы развития

- Автор:

- Жанр:

- Издательство:Литагент «Э.РА»4f372aac-ae48-11e1-aac2-5924aae99221

- Год:2015

- Город:Москва

- ISBN:978-5-00039-157-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Лузанов - Банковская система США: история, география, перспективы развития краткое содержание

Книга рекомендована к печати Ученым советом географического факультета Московского университета.

География – это история в пространстве. Этот известный афоризм французского историка и географа Элизе Реклю применим ко многим странам мира, но особенно ярко проявляется в США. В частности, изучение и понимание банковской системы США невозможно без знания историко-географических особенностей ее развития.

Банковская система США: история, география, перспективы развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сами ФРБ формально принадлежат банкам-членам. К последним относятся в обязательном порядке все национальные банки, а также (на добровольной основе) банки штатов, – если они соответствуют требованиям ФРС. Банки-члены обязаны покупать акции своего ФРБ в размере 6 % собственного капитала. При этом они оплачивают непосредственно лишь половину необходимой суммы, а другая половина остается у банков, но может быть в любой момент востребована ФРБ.

Во главе каждого ФРБ стоит Совет директоров, состоящий из 9 членов (по 3 директора классов «А», «В» и «С»). Директоров классов «А» и «В» выбирают сами банки-члены, классифицированные по размеру на три группы (мелкие, средние и крупные банки). Каждая группа банков-членов может выбрать по одному директору класса «А» и класса «В». Директора класса «А» являются непосредственными представителями банков. Директора класса «В» представляют интересы заемщиков (население и небанковские предприниматели на соответствующей территории). В настоящее время такими директорами часто являются известные эксперты-экономисты, представители университетов, науки и т. п.

Директора класса «С» назначаются Советом управляющих ФРС. Из их числа выбираются председатель Совета директоров ФРБ и его заместитель. Директора класса «В» и «С» представляют интересы общества и не могут быть служащими коммерческих банков или владеть их акциями [30]. Совет директоров большинством голосов назначает президента и вице-президента ФРБ, которые позднее утверждаются Советом управляющих ФРС. После принятия закона Додда-Франка в 2010 г. порядок назначения президентов (и вице-президентов) ФРБ был изменен. Директора класса «А» были лишены права решающего голоса, что очевидно уменьшило влияние банков-членов и увеличило влияние Совета управляющих.

Совет директоров каждого ФРБ определяет размер учетной (дисконтной) ставки на своей территории, которая позднее также утверждается Советом управляющих ФРС. В настоящее время все ФРБ проводят общую согласованную политику в области определения учетной ставки. Доступ к кредитам ФРС является главной привилегией банков-членов. Она носит название т. н. «учетного окна» (discount window). Таким образом, ФРБ и их филиалы выполняют функцию банка для банков.

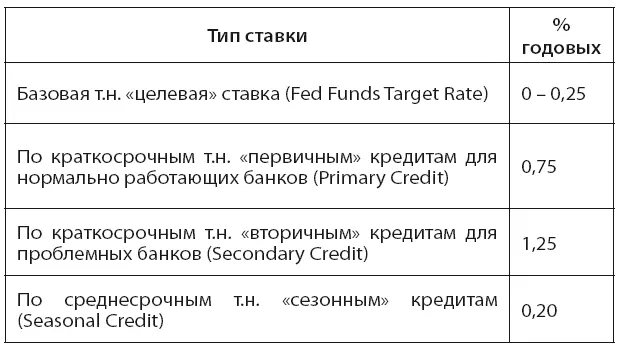

Ключевое положение в ФРС занимает Федеральный комитет по операциям на открытом рынке. Он осуществляет операции с ценными бумагами правительства США (главным образом, с государственными казначейскими обязательствами разной срочности). Покупка и продажа ФРС таких ценных бумаг является важнейшим инструментом регулирования денежной массы, уровня инфляции и экономики в целом. Именно Федеральный комитет по операциям на открытом рынке определяет базовую ставку рефинансирования (Target Rate). Сама по себе она является условной величиной, но служит обязательным ориентиром для определения как кредитных ставок «дисконтного окна», так и доходности федеральных долговых ценных бумаг США (Treasury-bills, notes, bonds [5]). Разница между базовой ставкой рефинансирования и фактическими дисконтными ставками территориальных ФРБ по разным видам кредитов для коммерческих банков-членов, как правило, не превышает 1 %, см. табл. 1.

Таблица 1

Ключевые ставки ФРС США в 2012 гг.

Создано на основе данных ФРС США [13].

Понижение базовой «целевой» ставки рефинансирования обычно приводит к общему снижению ставок банковских кредитов, доходности облигаций и курса доллара по отношению к валютам других стран. Это политика «дешевых денег» призвана стимулировать экономический рост и биржевую активность. Повышение базовой ставки рефинансирования, в свою очередь, ведет к общему увеличению кредитных ставок, росту доходности облигаций и укреплению доллара. Такие действия (политика «дорогих денег») обычно имеют цель «охладить» чрезмерный экономический рост, «перегрев» фондового рынка и подавить опасный рост потребительских цен.

Федеральный комитет по операциям на открытом рынке состоит из 12 членов. По должности в него входят все управляющие Совета ФРС и 5 представителей ФРБ. По традиции президент ФРБ Нью-Йорка является постоянным членом Комитета и фактически вторым по значимости лицом в ФРС после председателя Совета управляющих. ФРБ Нью-Йорка является главным техническим оператором всех операций ФРС на открытом рынке. Также с особого счета в ФРБ Нью-Йорка (Treasury general account) федеральное правительство США осуществляет все свои официальные расходы. Прочие ФРБ представлены в Федеральном комитете по операциям на открытом рынке согласно установленным географическим группам и работают в порядке периодической ротации. В частности, один представитель от ФРБ Чикаго и Кливленда, один от ФРБ Бостона, Филадельфии и Ричмонда, один от ФРБ Атланты, Далласа и Сент-Луиса и один от ФРБ Миннеаполиса, Канзас-сити и Сан-Франциско. Таким образом, очевидно, что представительство ФРБ в Федеральном комитете по операциям на открытом рынке не равнозначно (ФРБ Нью-Йорка, а также Чикаго и Кливленда исторически находятся в более привилегированном положении).

ФРС является независимым (автономным от правительства) федеральным общественным институтом США. Все решения ФРС и ее подразделений (в пределах установленных законом полномочий) имеют прямое действие и не подлежат утверждению другими органами власти.

Драматическим периодом в истории банковской системы США стала Великая Депрессия конца 1920-х и 1930-х гг. Она была частью системного кризиса, который охватил практически все развитые страны мира. С технико-экономической [6]точки зрения 1920 – 1930-е гг. стали переходными от эпохи угля, черной металлургии и господства электродвигателя к веку нефти, двигателя внутреннего сгорания и цветных металлов. Внедрение технологических достижений в развитых странах сделало возможным массовое производство. Предприниматели, – как крупные, так и мелкие, – в погоне за сверхприбылями значительно увеличили объемы производства в самых разных отраслях. Достаточно быстро это привело к т. н. «кризису перепроизводства», когда на рынке оказалось слишком много «лишней» продукции, которую потребитель был не в состоянии купить. Значительная часть промышленных и сельскохозяйственных производителей потеряли рентабельность и стали банкротами. Следствием перепроизводства стало значительное снижение цен (дефляция), а также сокращение производства и ВВП. Глобальным последствием Великой Депрессии стал крах архаичной системы золотого стандарта. В частности, США отказались от обязательного обмена долларов на золото в 1933 г. [7]

Читать дальшеИнтервал:

Закладка: