Андрей Лузанов - Банковская система США: история, география, перспективы развития

- Название:Банковская система США: история, география, перспективы развития

- Автор:

- Жанр:

- Издательство:Литагент «Э.РА»4f372aac-ae48-11e1-aac2-5924aae99221

- Год:2015

- Город:Москва

- ISBN:978-5-00039-157-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Лузанов - Банковская система США: история, география, перспективы развития краткое содержание

Книга рекомендована к печати Ученым советом географического факультета Московского университета.

География – это история в пространстве. Этот известный афоризм французского историка и географа Элизе Реклю применим ко многим странам мира, но особенно ярко проявляется в США. В частности, изучение и понимание банковской системы США невозможно без знания историко-географических особенностей ее развития.

Банковская система США: история, география, перспективы развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В борьбе против географических ограничений на открытие филиалов коммерческие банки США прибегли к тактике создания банковских холдингов. Формально вошедший в такой холдинг банк остается самостоятельным, но фактически превращается в автономный филиал «системообразующего» банка. Первоначально банковские холдинги распространялись внутри штатов (особенно там, где существовали наиболее «зверские» запреты), но потом вышли на межрегиональный уровень. Власти США пытались регулировать этот процесс. В 1956 г. был принят закон о банковских холдинговых компаниях [1, 9]. Он поручил ФРС надзор за ними, а также запретил создание межштатных банковских холдингов без прямого разрешения властей соответствующих штатов. Однако развитие телекоммуникаций и появление интернет-бэнкинга сыграли за сторонников «банковской глобализации». В 1994 г. был принят закон Ригля-Нила, разрешивший открывать банковские филиалы и создавать банковские холдинги без каких-либо географических ограничений. Фактически только с этого момента стало можно говорить о действительно общенациональной банковской системе США!

Несмотря на распространенное среди многих современных экономистов мнение, что банки должны перераспределять финансовые ресурсы между территориями, в США сохранились опасения о чрезмерной «перекачке» банками капиталов из одного региона в другой. Для предотвращения подобной практики закон Ригля-Ни-ла ввел специальный норматив отношения выданных кредитов и привлеченных депозитов (loan-to-deposit ratio). Если «внешние», т. е. находящиеся за пределами своего штата, филиалы коммерческого банка нарушают этот норматив, то они могут быть закрыты. Также «провинившемуся» банку может быть запрещено открывать новые «внешние» филиалы. В 1999 г. закон Грамма-Лича-Блили распространил соответствующие нормативы и на дочерние банки в рамках банковских холдингов, поручив ФРС общий надзор над межштатной банковской деятельностью. Кроме того, еще в 1978 г. был принят федеральный закон о коммунальных (местных) реинвестициях. Этот действующий и ныне закон прямо предписывает банкам удовлетворять кредитные потребности населения и хозяйства, в частности малого бизнеса и лиц с низкими доходами, в местах базирования банков. В случае нарушения закона о местных реинвестициях банкам грозят различные санкции (штрафы, запреты на создание новых филиалов, присоединение других банков и др.) [9].

До 2007 г. банковская система США была динамичной и успешно развивающейся отраслью экономики (табл. 3). После проведение «дерегулирования» в США набрал силу процесс централизации и концентрации банковской деятельности. Прошла волна слияний и поглощений, увеличилось и число банкротств банков (особенно в начале 1990-х гг.). Как следствие число коммерческих банков существенно сократилось. Однако США по-прежнему остаются мировым рекордсменом по числу действующих коммерческих банков.

В области государственного регулирования банковской деятельности в США сложилось своеобразное разделение властей. Приоритет по надзору за национальными банками традиционно остается за Службой финансового контролера, а за банками штатов помимо их властей «приглядывают» ФКСВ и ФРС (только банки-члены). Кроме того, ФРС осуществляет регулирование «старых» банковских и «новых» финансовых холдингов, борется с монополизацией национального и региональных рынков банковских услуг. Еще одна прерогатива ФРС – регулирование деятельности иностранных банков на территории США. Для координации деятельности федеральных «надзирателей» и «регуляторов» еще в 1979 г. был создан специальный совещательный орган (The Federal Financial Institutions Examination Council; Федеральный совет по надзору за финансовыми институтами). Произошедшее в США «дерегулирование» не следует приравнивать, как это иногда происходит, к полному отказу от государственного регулирования банковской системы.

Таблица 3

Основные показатели развития банковской системы США в 1990–2005 гг.

Рассчитано по данным ФКСВ США [17].

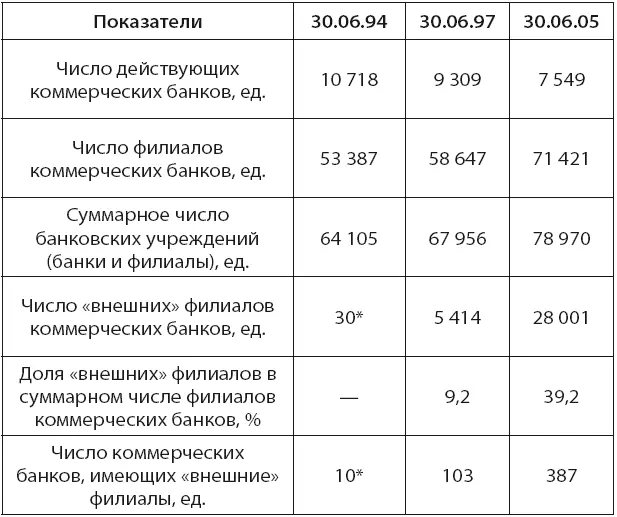

Таблица 4

Банковские учреждения в США в 1994–2005 гг.

*данные на 09.01.94 (до принятия Закона Ригля-Нила); – данные недоступны. Рассчитано по данным ФКСВ США [21, 22, 24].

На фоне сокращающегося числа коммерческих банков в США наблюдается бурный рост числа банковских филиалов (см. табл. 4). Он объясняется созданием множества «внешних» филиалов, доля которых превысила в середине 2005 г. 39 %. До принятия закона Ригля-Нила в 1994 г. существовало всего 30 «внешних» филиалов – коммерческим банкам было разрешено открывать их в порядке исключения и только в пределах 30 миль от своей штаб-квартиры.

Размещение банковских учреждений в США и обеспеченность ими населения характеризуются заметной неравномерностью (см. табл. 5). Наиболее передовые, богатые и густонаселенные штаты страны часто уступают по числу банков другим, казалось бы, ничем не примечательным регионам. Например, на конец 2005 г. «аграрная» Айова превосходит по числу банков Нью-Йорк и Калифорнию, а «отсталый» штат Миссисипи намного обогнал «продвинутый» Массачусетс. При анализе обеспеченности населения банковскими учреждениями (банки и филиалы) подобная «странная» картина становится еще более яркой. Например, не особо богатый, маленький и по площади территории, и по численности населения (чуть более 600 тыс. чел.) штат Вермонт оказывается обеспечен банковскими учреждениями в разы лучше, чем «гиганты» Нью-Йорк, Калифорния, Техас и Флорида.

Описанный парадокс обычно объясняется т. н. «эффектом концентрации». Он проявляется почти во всех странах, на различных территориально-иерархических уровнях (см. также [4, 5]). Суть «эффекта концентрации» заключается в зависимости размещения банковских учреждений (особенно филиалов) от особенностей расселения населения. В регионах с преобладающим сельским населением, а также в случае с множеством небольших и средних городов банки вынуждены открывать много филиалов, «гоняясь» за клиентами по всем «медвежьим углам». С другой стороны, если в регионе есть 1–2 крупных доминирующих городских центра, банки концентрируются в них, а необходимость открывать множество филиалов не возникает.

Таблица 5

Банковские учреждения в некоторых штатах США, 31.12.2005 г.

Рассчитано по данным ФКСВ и Бюро переписей США [23, 27].

Значение «эффекта концентрации» не следует преувеличивать. В разных штатах США процессы консолидации банков и развитие филиальной сети шли разными путями. Например, штат Иллинойс, имеющий крупный доминирующий городской центр (Чикаго), сохранил значительное число банковских учреждений. Интересно, что, в отличие от многих других стран, политическая столица США не является по настоящему важным банковским центром. При этом Вашингтон имеет огромное значение как база для центральных органов ФРС, ФКСВ и др.

Читать дальшеИнтервал:

Закладка: